這個(gè)冬天哪些行業(yè)在變“暖”?

在工業(yè)生產(chǎn)節(jié)奏加快、冷冬預(yù)期加強(qiáng)以及制造業(yè)訂單轉(zhuǎn)移等多方面因素的交織下,預(yù)計(jì)四季度部分行業(yè)將會(huì)面臨需求提升且訂單增多等局面,從而出現(xiàn)供不應(yīng)求并引發(fā)產(chǎn)品漲價(jià)的現(xiàn)象。建議投資者關(guān)注近期需求好轉(zhuǎn)且漲價(jià)較為明顯的細(xì)分領(lǐng)域。

與往年冬季相比,今年可能會(huì)存在一些不同之處:首先,今年四季度生產(chǎn)活動(dòng)節(jié)奏可能會(huì)進(jìn)一步加快。由于我國(guó)疫情控制相對(duì)較好,目前多項(xiàng)經(jīng)濟(jì)指標(biāo)顯示國(guó)內(nèi)經(jīng)濟(jì)處于快速恢復(fù)中,基建和地產(chǎn)投資已經(jīng)出現(xiàn)明顯改善,伴隨著三季度企業(yè)盈利加速上行,預(yù)計(jì)四季度制造業(yè)投資也將會(huì)迎來(lái)較快修復(fù)。其次,今年冬季可能會(huì)形成一次拉尼娜事件,影響之一是冬季氣溫偏低。進(jìn)入十月后,我國(guó)多個(gè)地區(qū)出現(xiàn)明顯降溫,部分北方地區(qū)提前進(jìn)入冬季。最后,海外疫情蔓延而國(guó)內(nèi)部分產(chǎn)業(yè)擁有完整的生產(chǎn)產(chǎn)業(yè)鏈,倒逼部分制造業(yè)(如紡織、醫(yī)療器械等)訂單回流。

紡織業(yè):傳統(tǒng)旺季、冷冬以及訂單回流加速行業(yè)景氣度上行。三季度紡織業(yè)產(chǎn)能利用率改善幅度高于整體制造業(yè),銷售額等指標(biāo)好轉(zhuǎn)顯示行業(yè)景氣度正在修復(fù)。10月以來(lái)柯橋紡織價(jià)格指數(shù)出現(xiàn)小幅上移,其中原材料價(jià)格指數(shù)上行最為明顯。冷冬預(yù)期的形成以及國(guó)外紡織訂單回流導(dǎo)致紡織品需求大大增加。國(guó)內(nèi)消費(fèi)者購(gòu)買防寒衣物的需求出現(xiàn)增加。國(guó)外方面,由于中國(guó)擁有較為完善且安全的供應(yīng)鏈,印度等地區(qū)疫情擴(kuò)散后導(dǎo)致紡織類訂單回流我國(guó),部分廠商表示毛巾、床單等訂單產(chǎn)量較大甚至訂單已經(jīng)排期至明年。

化纖:上游需求回暖疊加行業(yè)格局優(yōu)化,多個(gè)產(chǎn)品價(jià)格上調(diào)。受益于紡織品需求快速提升,紡織產(chǎn)業(yè)鏈上游化纖板塊多個(gè)品種(如錦綸、滌綸、粘膠纖維等)價(jià)格迎來(lái)上調(diào)。

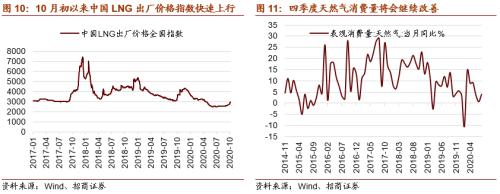

天然氣:供暖提前疊加大氣治理,能源需求反彈。北方氣溫下降疊加秋冬季大氣污染治理,九月末以來(lái)燃?xì)鈨r(jià)格顯著回升,月初至今東北地區(qū)LNG出廠價(jià)格指數(shù)的上行幅度接近20%。若拉尼娜現(xiàn)象進(jìn)一步加劇,我國(guó)大部分地區(qū)溫度相比往年同期將會(huì)進(jìn)一步降低,疊加煤改氣政策的推進(jìn),四季度直至明年一季度燃?xì)庑枨罅繉?huì)進(jìn)一步擴(kuò)大且未來(lái)增長(zhǎng)確定性較強(qiáng)。

種植業(yè):農(nóng)產(chǎn)品(行情000061,診股)(糧食、蔬菜)漲價(jià)預(yù)期更加強(qiáng)烈。根據(jù)美國(guó)海洋和大氣管理局發(fā)布的消息,目前拉尼娜在熱帶太平洋(行情601099,診股)上持續(xù)加強(qiáng);太平洋中東部地區(qū)可能會(huì)迎來(lái)干旱,影響大豆和玉米的生產(chǎn);而在太平洋西部區(qū)域,可能會(huì)帶來(lái)強(qiáng)降雨甚至是洪澇災(zāi)害,影響農(nóng)作物生長(zhǎng)和資源開(kāi)采,即我國(guó)南方發(fā)生強(qiáng)降雨和洪澇的概率大大增加而北方則是出現(xiàn)干旱。美國(guó)農(nóng)業(yè)部10月展望報(bào)告表示2020/21年度大豆產(chǎn)量將會(huì)減少至42.68億蒲式耳。九月以來(lái)大豆、玉米等農(nóng)產(chǎn)品價(jià)格進(jìn)入加速上行階段。如若北方出現(xiàn)干旱而南方發(fā)生洪澇災(zāi)害等,種植業(yè)將會(huì)受到較大的負(fù)面影響,農(nóng)產(chǎn)品價(jià)格漲價(jià)預(yù)期將會(huì)更加強(qiáng)烈。

造紙業(yè):旺季來(lái)臨,提價(jià)不止。繼8月中旬以來(lái)廠商陸續(xù)宣布對(duì)于白卡紙進(jìn)行提價(jià),10月以來(lái)多家紙企繼續(xù)發(fā)布漲價(jià)函,白卡紙出廠價(jià)格中樞上移。白卡紙價(jià)格上漲的階段往往集中在下半年尤其是三季度末前后,同時(shí)供給端的相對(duì)剛性對(duì)價(jià)格上行創(chuàng)造了有利條件,目前行業(yè)集中度提升更加有利于價(jià)格中樞上移;三季度造紙企業(yè)盈利已經(jīng)出現(xiàn)明顯修復(fù),在持續(xù)提價(jià)的作用下,四季度繼續(xù)改善動(dòng)力較強(qiáng)。

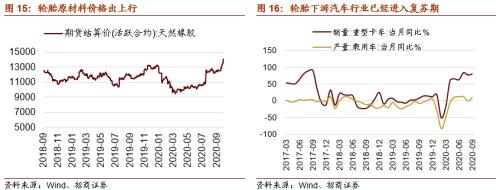

輪胎:原材料漲價(jià)疊加車市場(chǎng)回暖促使其漲價(jià)。海內(nèi)外多家輪胎公司表示因原材料價(jià)格上漲造成經(jīng)營(yíng)成本壓力增加,由此上調(diào)了部分輪胎售價(jià)。原材料價(jià)格止跌并開(kāi)啟上漲是本次輪胎售價(jià)上調(diào)的主要原因,三季度以來(lái)天然橡膠價(jià)格快速上行。乘用車市場(chǎng)回暖也是輪胎售價(jià)上調(diào)的驅(qū)動(dòng)因素之一。

風(fēng)險(xiǎn)提示:疫情反復(fù),經(jīng)濟(jì)數(shù)據(jù)低于預(yù)期,業(yè)績(jī)超預(yù)期下滑

目錄

01

冷冬預(yù)期疊加經(jīng)濟(jì)修復(fù),部分領(lǐng)域?qū)⒚媾R需求提升

按照歷史規(guī)律,在“金九銀十”背景下,三季度和四季度往往是我國(guó)的傳統(tǒng)生產(chǎn)旺季,下半年產(chǎn)值往往高于上半年,且工業(yè)生產(chǎn)的產(chǎn)能利用率通常在四季度達(dá)到全年高點(diǎn)。而疫情對(duì)于全球經(jīng)濟(jì)活動(dòng)帶來(lái)較大的干擾,同時(shí)極端氣候出現(xiàn)的可能性提升也將會(huì)對(duì)生產(chǎn)活動(dòng)帶來(lái)沖擊。與往年冬季相比,今年可能會(huì)存在一些不同之處:

首先,今年四季度生產(chǎn)活動(dòng)節(jié)奏可能會(huì)進(jìn)一步加快。由于我國(guó)疫情控制相對(duì)較好,目前多項(xiàng)經(jīng)濟(jì)指標(biāo)顯示國(guó)內(nèi)經(jīng)濟(jì)處于快速恢復(fù)中,基建和地產(chǎn)投資已經(jīng)出現(xiàn)明顯改善,伴隨著三季度企業(yè)盈利加速上行,預(yù)計(jì)四季度制造業(yè)投資也將會(huì)迎來(lái)較快修復(fù)。整體來(lái)看,四季度宏觀經(jīng)濟(jì)依然處于改善中,工業(yè)企業(yè)也處于向上修復(fù)階段,尤其是順周期板塊的生產(chǎn)活動(dòng)進(jìn)一步加快;目前部分行業(yè)如汽車、機(jī)械設(shè)備、電氣設(shè)備等板塊已經(jīng)開(kāi)始釋放利潤(rùn),預(yù)計(jì)四季度這一趨勢(shì)將會(huì)得到加強(qiáng)。

其次,今年冬季可能會(huì)形成一次拉尼娜事件,影響之一是冬季氣溫偏低。進(jìn)入十月后,我國(guó)多個(gè)地區(qū)出現(xiàn)明顯降溫,部分北方地區(qū)提前進(jìn)入冬季。中國(guó)氣象局國(guó)家氣候中心指出,赤道中東太平洋8月進(jìn)入拉尼娜狀態(tài),指赤道中東太平洋海面溫度持續(xù)異常偏冷的現(xiàn)象。統(tǒng)計(jì)顯示,1954年以來(lái),拉尼娜事件影響年份里,我國(guó)冬季偏冷的比例超過(guò)80%;2008年初我國(guó)發(fā)生了50年一遇的雨雪冰凍遭害,為春運(yùn)、電力、能源、供水、農(nóng)業(yè)等帶來(lái)了及其嚴(yán)重的影響和損失。

最后,海外疫情蔓延而國(guó)內(nèi)部分產(chǎn)業(yè)擁有完整的生產(chǎn)產(chǎn)業(yè)鏈,倒逼部分制造業(yè)(如紡織、醫(yī)療器械、半導(dǎo)體等)訂單回流。由于海外新冠疫情控制效果有限,每日新增確診人數(shù)依然處于較高區(qū)間內(nèi),因此國(guó)外部分工廠處于停工狀態(tài)。出于對(duì)供應(yīng)鏈安全性和完整性的考慮,部分零售商可能將訂單從國(guó)外轉(zhuǎn)移至中國(guó)。

以醫(yī)療防護(hù)用品行業(yè)為例,疫情爆發(fā)初期,從上游設(shè)備生產(chǎn)商(機(jī)械設(shè)備)到中游原材料供應(yīng)商(如能源類公司)再到生產(chǎn)代工企業(yè)(口罩、防護(hù)服)以及醫(yī)藥生產(chǎn)商,疫情以來(lái)產(chǎn)業(yè)鏈各個(gè)環(huán)節(jié)均處于積極生產(chǎn)狀態(tài),且接收到較多的外貿(mào)訂單。印度作為第二大紡織品生產(chǎn)消費(fèi)國(guó)而近期累計(jì)確診人數(shù)仍在攀升中,多家紡織企業(yè)表示因疫情原因?yàn)闊o(wú)法按時(shí)交貨,而中國(guó)擁有較為完善的產(chǎn)業(yè)鏈且供應(yīng)鏈安全性較強(qiáng),預(yù)計(jì)四季度越來(lái)越多的紡織品訂單將會(huì)投向中國(guó),這將會(huì)對(duì)于國(guó)內(nèi)的紡織制造產(chǎn)業(yè)鏈帶來(lái)正向驅(qū)動(dòng)。

在四季度工業(yè)生產(chǎn)節(jié)奏加快、冷冬預(yù)期加強(qiáng)以及制造業(yè)訂單轉(zhuǎn)移等多方面因素的交織下,預(yù)計(jì)部分行業(yè)將會(huì)面臨需求提升且訂單增多等局面,從而出現(xiàn)供不應(yīng)求并引發(fā)產(chǎn)品漲價(jià)的現(xiàn)象。下文中將會(huì)對(duì)近期需求好轉(zhuǎn)且漲價(jià)較為明顯的品種進(jìn)行總結(jié)和分析。

02

哪些行業(yè)正在變“暖”?

1、紡織業(yè):傳統(tǒng)旺季+冷冬+訂單回流加速景氣度上行

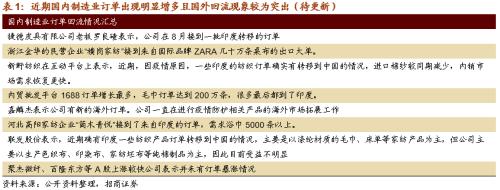

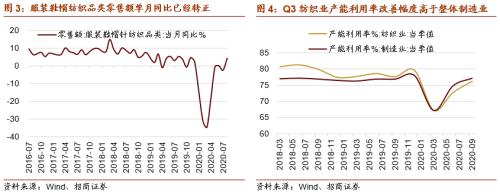

三季度紡織業(yè)產(chǎn)能利用率改善幅度高于整體制造業(yè),銷售額等指標(biāo)好轉(zhuǎn)顯示行業(yè)景氣度正在修復(fù)。與Q2相比,紡織行業(yè)Q3產(chǎn)能利用率提升3.5個(gè)百分點(diǎn)至76.2%,成為產(chǎn)能利用率環(huán)比改善較為明顯的行業(yè)之一。8月服裝鞋帽紡織品類零售額已經(jīng)轉(zhuǎn)為正增長(zhǎng)(4.2%),四季度冬季的到來(lái)以及“雙11”促銷活動(dòng)也在一定程度上提升了紡織品的需求。從紡織行業(yè)景氣指數(shù)來(lái)看,10月以來(lái)柯橋紡織價(jià)格指數(shù)出現(xiàn)小幅上移,其中原材料價(jià)格指數(shù)上行最為明顯。

冷冬預(yù)期和國(guó)外訂單回流將會(huì)加速紡織行業(yè)景氣度上行。除了前文中提到的傳統(tǒng)旺季等季節(jié)性因素對(duì)于紡織板塊需求的提振以外,冷冬預(yù)期的形成以及國(guó)外紡織訂單回流導(dǎo)致紡織品需求大大增加。國(guó)內(nèi)需求方面,由于極端天氣的逐步形成增強(qiáng)了冷冬預(yù)期,消費(fèi)者購(gòu)買防寒衣物的需求出現(xiàn)增加;同時(shí)紡織品銷售較為適合“直播帶貨”等方式進(jìn)行,疊加“雙11”等購(gòu)物節(jié)等紡織品銷售額將會(huì)出現(xiàn)明顯提升。國(guó)外需求方面,在中國(guó)疫情控制較好且具備紡織全產(chǎn)業(yè)鏈生產(chǎn)能力的情況下,印度等地區(qū)疫情擴(kuò)散后導(dǎo)致紡織類訂單回流我國(guó),部分廠商表示毛巾、床單等訂單產(chǎn)量較大甚至訂單已經(jīng)排期至明年。

由于印度是僅次于中國(guó)的世界上第二大紡織品生產(chǎn)和消費(fèi)國(guó)且紡服業(yè)也是其支柱產(chǎn)業(yè)之一,根據(jù)Ministry of Textiles此前的預(yù)測(cè),2023年印度紡織品市場(chǎng)規(guī)模將達(dá)到2260億美元,2009年至2023年年復(fù)合增長(zhǎng)率達(dá)到8.7%。而印度疫情尚未得到有效控制,而跨國(guó)公司將會(huì)在全球范圍內(nèi)調(diào)整訂單生產(chǎn)以及國(guó)際采購(gòu)商也會(huì)根據(jù)生產(chǎn)能力來(lái)選擇供應(yīng)商,因此大量的紡織業(yè)訂單將會(huì)流入供應(yīng)鏈完整且安全的國(guó)家。

2、化纖:上游回暖+行業(yè)格局優(yōu)化,產(chǎn)品價(jià)格上調(diào)

受益于紡織品需求快速提升,紡織產(chǎn)業(yè)鏈上游化纖板塊多個(gè)品種價(jià)格迎來(lái)上調(diào)。

錦綸:本周錦綸絲DTY華東市場(chǎng)主流價(jià)提升了500元/噸、錦綸絲POY華東市場(chǎng)主流價(jià)格提升了25元/噸、錦綸絲FDY華東市場(chǎng)主流價(jià)格提升了100元/噸。一方面,錦綸的上游生產(chǎn)材料價(jià)格上行明顯,原油價(jià)格10月份以來(lái)漲幅超過(guò)5%,國(guó)內(nèi)己內(nèi)酰胺現(xiàn)貨價(jià)格進(jìn)入十月份國(guó)內(nèi)從9100元/噸多次上調(diào)至9500元/噸。

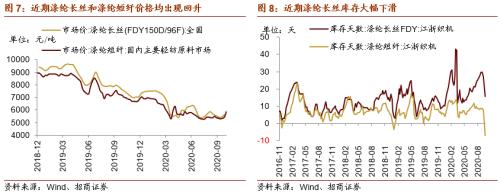

滌綸:目前全國(guó)FDY150D滌綸長(zhǎng)絲的市場(chǎng)價(jià)相比9月底增長(zhǎng)了4.01%,滌綸短纖的市場(chǎng)價(jià)增長(zhǎng)了10.90%。而在下游紡織業(yè)需求增長(zhǎng)的拉動(dòng)下,滌綸長(zhǎng)絲和滌綸短纖的高庫(kù)存迅速被消化,滌綸短纖的庫(kù)存甚至已經(jīng)降到負(fù)區(qū)間,出現(xiàn)供不應(yīng)求的狀態(tài)。后續(xù)來(lái)看,原材料價(jià)格的高位支撐,和下游需求拉動(dòng)疊加目前庫(kù)存低位,滌綸產(chǎn)業(yè)鏈仍將維持高景氣度。

粘膠纖維:近期粘膠短纖價(jià)格出現(xiàn)較大幅度上行,目前1.5D/38mm粘膠短纖市場(chǎng)價(jià)10450元/噸,雙節(jié)之后增長(zhǎng)了16.43%,相比8月份增長(zhǎng)了25.90%。由于前幾年擴(kuò)產(chǎn)過(guò)多,粘膠短纖產(chǎn)業(yè)鏈自2017年開(kāi)始進(jìn)入下行周期,2019年下半年行業(yè)進(jìn)入嚴(yán)重虧損階段。而本輪供需雙向的支撐帶來(lái)行情的拐點(diǎn)從8月份出現(xiàn)。

一方面,下游需求的提升,帶動(dòng)產(chǎn)業(yè)鏈價(jià)格上行。由于海外疫情仍然嚴(yán)峻,我國(guó)紡織產(chǎn)業(yè)鏈產(chǎn)能恢復(fù)較塊,印度訂單向我國(guó)轉(zhuǎn)移,疊加金九銀十的旺季,紡織服裝需求強(qiáng)勁。粘膠纖維是重要的棉紡織材料,下游需求的火爆帶來(lái)粘膠纖維價(jià)格的上漲。根據(jù)隆眾資訊,粘膠短纖行業(yè)開(kāi)工率逐漸提升,目前約77.56%。另一方面,今年以來(lái)棉花價(jià)格持續(xù)攀升,使得紡織生產(chǎn)成本較高,而粘膠纖維是較好的棉花替代產(chǎn)品,隨著棉花的不斷提價(jià),粘膠纖維的價(jià)格也得到進(jìn)一步的支撐。

后續(xù)來(lái)看,由于前一兩年的持續(xù)虧損,很多中小企業(yè)已經(jīng)逐步退出粘膠纖維的生產(chǎn),而且經(jīng)過(guò)2018年和2019年的擴(kuò)產(chǎn)高峰,行業(yè)基本已經(jīng)沒(méi)有新增產(chǎn)能,在下游紡織服裝高需求的推動(dòng)下,粘膠纖維的供需格局有望得到改善,價(jià)格方面具有較強(qiáng)的保障性。

3、天然氣:供暖提前疊加大氣治理,能源需求反彈

北方氣溫下降疊加秋冬季大氣污染治理,九月末以來(lái)燃?xì)鈨r(jià)格顯著回升。目前中國(guó)LNG出廠價(jià)格全國(guó)指數(shù)上行至2950元/噸,本月以來(lái)的反彈幅度達(dá)到10.2%,相比9月初已經(jīng)上行了14.9%。四季度以來(lái)全國(guó)多地迎來(lái)降溫,北方部分地區(qū)提前開(kāi)始供暖,月初至今東北地區(qū)LNG出廠價(jià)格指數(shù)的上行幅度接近20%。9月28日,國(guó)家生態(tài)環(huán)境部發(fā)布《京津冀及周邊地區(qū)、汾渭平原2020-2021年秋冬季大氣污染綜合治理攻堅(jiān)行動(dòng)方案(征求意見(jiàn)稿)》,強(qiáng)調(diào)推薦清潔取暖散煤替代工程并加快推薦天然氣產(chǎn)供儲(chǔ)銷體系建設(shè):2020年采暖季前,在保障能源供應(yīng)的前提下,京津冀及周邊地區(qū)、汾渭平原基本完成平原地區(qū)生活和冬季取暖散煤替代,基本建成無(wú)散煤區(qū)。在以上因素的推動(dòng)下,近期國(guó)內(nèi)天然氣價(jià)格出現(xiàn)快速上行。

若拉尼娜現(xiàn)象進(jìn)一步加劇,我國(guó)大部分地區(qū)溫度相比往年同期將會(huì)進(jìn)一步降低,疊加煤改氣政策的推進(jìn),四季度直至明年一季度燃?xì)庑枨罅繉?huì)進(jìn)一步擴(kuò)大且未來(lái)增長(zhǎng)確定性較強(qiáng),可關(guān)注燃?xì)庑枨蠓磸棊?lái)的機(jī)會(huì)。由于海外天然氣價(jià)格偏低且我國(guó)天然氣進(jìn)口依賴度相對(duì)較高,部分能夠接收LNG的公司將會(huì)具有較強(qiáng)的成本優(yōu)勢(shì)。

4、種植業(yè):農(nóng)產(chǎn)品漲價(jià)預(yù)期更加強(qiáng)烈

根美國(guó)海洋和大氣管理局10月17日發(fā)布消息,目前拉尼娜在熱帶太平洋上持續(xù)加強(qiáng),到了今年11月至明年1月期間,可能會(huì)逐漸加強(qiáng)為中性強(qiáng)度,并且有75%-80%的可能貫穿北半球。太平洋中東部地區(qū)可能會(huì)迎來(lái)干旱,影響大豆和玉米的生產(chǎn);而在太平洋西部區(qū)域,可能會(huì)帶來(lái)強(qiáng)降雨甚至是洪澇災(zāi)害,影響農(nóng)作物生長(zhǎng)和資源開(kāi)采,即我國(guó)南方發(fā)生強(qiáng)降雨和洪澇的概率大大增加而北方則是出現(xiàn)干旱。

在2010年末至2011年拉尼娜現(xiàn)象逐漸走強(qiáng)時(shí),大豆等農(nóng)產(chǎn)品期貨結(jié)算價(jià)波動(dòng)率明顯上升且價(jià)格整體呈現(xiàn)上升趨勢(shì),2011年我國(guó)和美國(guó)大豆產(chǎn)量均出現(xiàn)明顯下降。根據(jù)美國(guó)農(nóng)業(yè)部10月展望報(bào)告,2020/21年度大豆產(chǎn)量將會(huì)減少至42.68億蒲式耳,大豆期末庫(kù)存也將下降至2.9億蒲式耳;同時(shí)將其對(duì)于2020/21年度平均農(nóng)產(chǎn)品價(jià)格預(yù)期大幅上調(diào)至9.8美元/蒲式耳;目前對(duì)于巴西和阿根廷大豆產(chǎn)量的預(yù)測(cè)值仍維持不變。

二季度以來(lái)大豆、玉米等農(nóng)產(chǎn)品價(jià)格開(kāi)始企穩(wěn)回升,九月以來(lái)進(jìn)入加速上行階段。由于目前冷冬預(yù)期加強(qiáng),如若北方出現(xiàn)干旱而南方發(fā)生洪澇災(zāi)害等,種植業(yè)將會(huì)受到較大的負(fù)面影響,農(nóng)產(chǎn)品(糧食、蔬菜等)價(jià)格漲價(jià)預(yù)期也將會(huì)更加強(qiáng)烈。

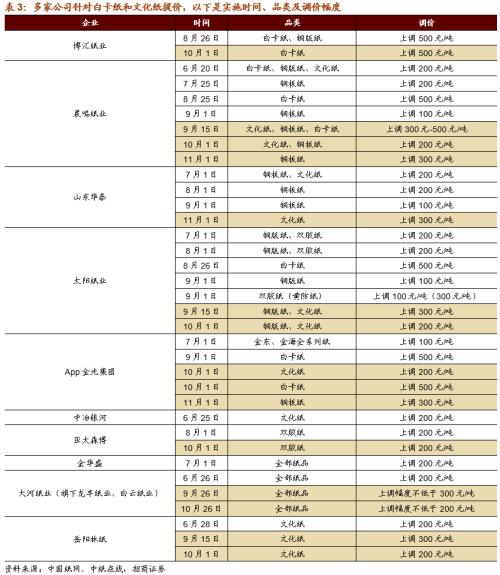

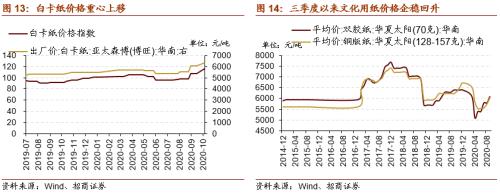

5、造紙業(yè):旺季來(lái)臨,提價(jià)不止

8月中旬以來(lái)晨鳴集團(tuán)、APP金光紙業(yè)、博匯、萬(wàn)國(guó)太陽(yáng)等陸續(xù)宣布對(duì)于白卡紙進(jìn)行提價(jià),10月以來(lái)多家紙企繼續(xù)發(fā)布漲價(jià)函,如萬(wàn)國(guó)紙業(yè)(華南)白卡紙出廠價(jià)已經(jīng)由7月末的5350元/噸上升至目前的6350元/噸;白卡紙出廠價(jià)格中樞上移。

三季度以來(lái)數(shù)家紙企陸續(xù)發(fā)布了文化紙?zhí)醿r(jià)函,如晨鳴集團(tuán)在10月15日的漲價(jià)通知中的說(shuō)明:受運(yùn)營(yíng)成本居高不下影響,為確保給客戶提供持續(xù)、穩(wěn)定的高品質(zhì)產(chǎn)品及服務(wù),決定于11月1日起,銅版紙系列產(chǎn)品價(jià)格上調(diào)300元/噸。博匯紙業(yè)(行情600966,診股)、山東華泰、太陽(yáng)紙業(yè)(行情002078,診股)、APP等多家企業(yè)均對(duì)文化紙或白卡紙進(jìn)行提價(jià)調(diào)整。

白卡紙價(jià)格上漲的階段往往集中在下半年尤其是三季度末前后,開(kāi)學(xué)季和雙節(jié)驅(qū)動(dòng)白卡紙需求出現(xiàn)增多,同時(shí)供給端的相對(duì)剛性對(duì)價(jià)格上行創(chuàng)造了有利條件,目前行業(yè)集中度提升更加有利于價(jià)格中樞上移;三季度造紙企業(yè)盈利已經(jīng)出現(xiàn)明顯修復(fù),在持續(xù)提價(jià)的作用下,四季度繼續(xù)改善動(dòng)力較強(qiáng)。7月文化用紙市場(chǎng)價(jià)格企穩(wěn)回升,進(jìn)入9月之后加速上行,如目前華夏太陽(yáng)(華南)的雙膠紙和銅版紙相比6月分別上行700元/噸和500元/噸;岳陽(yáng)紙業(yè)發(fā)布業(yè)績(jī)預(yù)告,表示造紙板塊利潤(rùn)穩(wěn)步提升,前三季度凈利潤(rùn)為2.55億元到2.75億元,累計(jì)同比增速為122%到139%。進(jìn)入四季度之后,紙企繼續(xù)發(fā)布漲價(jià)函,文化紙和白卡紙漲價(jià)不止,預(yù)計(jì)造紙板塊盈利繼續(xù)改善動(dòng)力較強(qiáng)。除此之外,今年下半年以及明年將會(huì)是黨政類書籍出版印刷的集中時(shí)期,文化用紙需求將會(huì)得到較強(qiáng)的支撐。

6、輪胎:原材料漲價(jià)+車市回暖促使其漲價(jià)

海內(nèi)外多家輪胎公司表示因原材料價(jià)格上漲造成經(jīng)營(yíng)成本壓力增加,由此上調(diào)了部分輪胎售價(jià)。日本輪胎制造商優(yōu)科豪馬近日宣布,自12月1日起,美國(guó)市場(chǎng)部分商用卡車和客車輪胎的價(jià)格提高6%;普利司通美洲輪胎業(yè)務(wù)部計(jì)劃于11月1日將在美國(guó)銷售的所有凡士通品牌的子午線卡車和客車輪胎的價(jià)格平均提高5%以上,部分價(jià)格則提高8%以上。在此之前,全球輪胎巨頭之一正新橡膠宣布,因?yàn)檩喬ピ牧蟽r(jià)格上漲導(dǎo)致成本增加,自8、9月份起陸續(xù)對(duì)豪華轎車輪胎、高性能運(yùn)動(dòng)休旅輪胎以及機(jī)車輪胎和自行車輪胎的售價(jià)上調(diào)3~5%之間。隨后建大輪胎表示將會(huì)跟進(jìn)輪胎調(diào)漲,供不應(yīng)求是產(chǎn)品漲價(jià)的原因之一。和達(dá)(山東)橡膠于8月8日發(fā)布了價(jià)格調(diào)整通知,由于近期天然橡膠、炭黑、鋼絲等輪胎原材料價(jià)格上漲,公司運(yùn)營(yíng)面臨現(xiàn)實(shí)壓力,決定自9月1日開(kāi)始采取逐步調(diào)價(jià)的方式,對(duì)部分產(chǎn)品價(jià)格上調(diào)1~3%。建新輪胎也針對(duì)某一型號(hào)輪胎進(jìn)行價(jià)格上調(diào)。

部分A股輪胎公司也發(fā)出漲價(jià)函,如10月1日,賽輪輪胎(行情601058,診股)發(fā)布漲價(jià)通知,由于輪胎制造所需的相關(guān)原材料不斷漲價(jià),成本上升的壓力越來(lái)越多;自10月1日起,對(duì)賽輪集團(tuán)各乘用車輪胎品牌的價(jià)格和促銷政策進(jìn)行調(diào)整,對(duì)應(yīng)尺寸分別上調(diào)3%-7%。在此之前,8月24日三角輪胎(行情601163,診股)宣布對(duì)商用車輪胎個(gè)產(chǎn)品價(jià)格進(jìn)行一定程度上調(diào),具體價(jià)格調(diào)整時(shí)間和幅度另行通知,同時(shí)表示天然橡膠、鋼簾線及談給等原材料價(jià)格正在不斷上升。通用股份(行情601500,診股)也于21號(hào)發(fā)布調(diào)節(jié)通知,自8月29日起16寸以下漲3%,16寸及以上漲2%。

原材料價(jià)格止跌并開(kāi)啟上漲是本次輪胎售價(jià)上調(diào)的主要原因,三季度以來(lái)天然橡膠、炭黑、鋼材價(jià)格走出低谷。乘用車市場(chǎng)回暖也是輪胎售價(jià)上調(diào)的驅(qū)動(dòng)因素之一,由于上半年疫情干擾國(guó)內(nèi)整車廠復(fù)工生產(chǎn),下半年整車廠將會(huì)加速生產(chǎn)節(jié)奏從而完成年初時(shí)設(shè)定的全年產(chǎn)銷目標(biāo),因此下半年國(guó)內(nèi)乘用車市場(chǎng)產(chǎn)量將比上半年出現(xiàn)明顯增多,那么輪胎需求量及訂單也會(huì)具有較強(qiáng)的保障。

03

結(jié)論與建議

在工業(yè)生產(chǎn)節(jié)奏加快、冷冬預(yù)期加強(qiáng)以及制造業(yè)訂單轉(zhuǎn)移等多方面因素的交織下,預(yù)計(jì)四季度部分行業(yè)將會(huì)面臨需求提升且訂單增多等局面,從而出現(xiàn)供不應(yīng)求并引發(fā)產(chǎn)品漲價(jià)的現(xiàn)象。建議投資者關(guān)注近期需求好轉(zhuǎn)且漲價(jià)較為明顯的品種。

與往年冬季相比,今年可能會(huì)存在一些不同之處:首先,今年四季度生產(chǎn)活動(dòng)節(jié)奏可能會(huì)進(jìn)一步加快。由于我國(guó)疫情控制相對(duì)較好,目前多項(xiàng)經(jīng)濟(jì)指標(biāo)顯示國(guó)內(nèi)經(jīng)濟(jì)處于快速恢復(fù)中,基建和地產(chǎn)投資已經(jīng)出現(xiàn)明顯改善,伴隨著三季度企業(yè)盈利加速上行,預(yù)計(jì)四季度制造業(yè)投資也將會(huì)迎來(lái)較快修復(fù)。其次,今年冬季可能會(huì)形成一次拉尼娜事件,影響之一是冬季氣溫偏低。進(jìn)入十月后,我國(guó)多個(gè)地區(qū)出現(xiàn)明顯降溫,部分北方地區(qū)提前進(jìn)入冬季。最后,海外疫情蔓延而國(guó)內(nèi)部分產(chǎn)業(yè)擁有完整的生產(chǎn)產(chǎn)業(yè)鏈,倒逼部分制造業(yè)(如紡織、醫(yī)療器械等)訂單回流。

紡織業(yè):傳統(tǒng)旺季、冷冬以及訂單回流加速行業(yè)景氣度上行。三季度紡織業(yè)產(chǎn)能利用率改善幅度高于整體制造業(yè),銷售額等指標(biāo)好轉(zhuǎn)顯示行業(yè)景氣度正在修復(fù)。10月以來(lái)柯橋紡織價(jià)格指數(shù)出現(xiàn)小幅上移,其中原材料價(jià)格指數(shù)上行最為明顯。冷冬預(yù)期的形成以及國(guó)外紡織訂單回流導(dǎo)致紡織品需求大大增加。國(guó)內(nèi)消費(fèi)者購(gòu)買防寒衣物的需求出現(xiàn)增加。國(guó)外方面,由于中國(guó)擁有較為完善且安全的供應(yīng)鏈,印度等地區(qū)疫情擴(kuò)散后導(dǎo)致紡織類訂單回流我國(guó),部分廠商表示毛巾、床單等訂單產(chǎn)量較大甚至訂單已經(jīng)排期至明年。

化纖:上游需求回暖疊加行業(yè)格局優(yōu)化,多個(gè)產(chǎn)品價(jià)格上調(diào)。受益于紡織品需求快速提升,紡織產(chǎn)業(yè)鏈上游化纖板塊多個(gè)品種(如錦綸、滌綸、粘膠纖維等)價(jià)格迎來(lái)上調(diào)。

天然氣:供暖提前疊加大氣治理,能源需求反彈。北方氣溫下降疊加秋冬季大氣污染治理,九月末以來(lái)燃?xì)鈨r(jià)格顯著回升,月初至今東北地區(qū)LNG出廠價(jià)格指數(shù)的上行幅度接近20%。若拉尼娜現(xiàn)象進(jìn)一步加劇,我國(guó)大部分地區(qū)溫度相比往年同期將會(huì)進(jìn)一步降低,疊加煤改氣政策的推進(jìn),四季度直至明年一季度燃?xì)庑枨罅繉?huì)進(jìn)一步擴(kuò)大且未來(lái)增長(zhǎng)確定性較強(qiáng)。

種植業(yè):農(nóng)產(chǎn)品(糧食、蔬菜)漲價(jià)預(yù)期更加強(qiáng)烈。根據(jù)美國(guó)海洋和大氣管理局發(fā)布的消息,目前拉尼娜在熱帶太平洋上持續(xù)加強(qiáng);太平洋中東部地區(qū)可能會(huì)迎來(lái)干旱,影響大豆和玉米的生產(chǎn);而在太平洋西部區(qū)域,可能會(huì)帶來(lái)強(qiáng)降雨甚至是洪澇災(zāi)害,影響農(nóng)作物生長(zhǎng)和資源開(kāi)采,即我國(guó)南方發(fā)生強(qiáng)降雨和洪澇的概率大大增加而北方則是出現(xiàn)干旱。美國(guó)農(nóng)業(yè)部10月展望報(bào)告表示2020/21年度大豆產(chǎn)量將會(huì)減少至42.68億蒲式耳。九月以來(lái)大豆、玉米等農(nóng)產(chǎn)品價(jià)格進(jìn)入加速上行階段。如若北方出現(xiàn)干旱而南方發(fā)生洪澇災(zāi)害等,種植業(yè)將會(huì)受到較大的負(fù)面影響,農(nóng)產(chǎn)品價(jià)格漲價(jià)預(yù)期將會(huì)更加強(qiáng)烈。

造紙業(yè):旺季來(lái)臨,提價(jià)不止。繼8月中旬以來(lái)廠商陸續(xù)宣布對(duì)于白卡紙進(jìn)行提價(jià),10月以來(lái)多家紙企繼續(xù)發(fā)布漲價(jià)函,白卡紙出廠價(jià)格中樞上移。白卡紙價(jià)格上漲的階段往往集中在下半年尤其是三季度末前后,同時(shí)供給端的相對(duì)剛性對(duì)價(jià)格上行創(chuàng)造了有利條件,目前行業(yè)集中度提升更加有利于價(jià)格中樞上移;三季度造紙企業(yè)盈利已經(jīng)出現(xiàn)明顯修復(fù),在持續(xù)提價(jià)的作用下,四季度繼續(xù)改善動(dòng)力較強(qiáng)。

輪胎:原材料漲價(jià)疊加車市場(chǎng)回暖促使其漲價(jià)。海內(nèi)外多家輪胎公司表示因原材料價(jià)格上漲造成經(jīng)營(yíng)成本壓力增加,由此上調(diào)了部分輪胎售價(jià)。原材料價(jià)格止跌并開(kāi)啟上漲是本次輪胎售價(jià)上調(diào)的主要原因,三季度以來(lái)天然橡膠價(jià)格快速上行。乘用車市場(chǎng)回暖也是輪胎售價(jià)上調(diào)的驅(qū)動(dòng)因素之一。