國泰君安證券:碳中和下鋼鐵板塊迎來重要投資機會,產能不再是盈利之殤

維持行業“增持”評級。市場仍處在預期21年我國粗鋼產量能否壓減階段,而我們認為碳中和背景下,21年鋼鐵行業壓減產量大概率實現,且行業產能周期基本結束,行業業績穩定性將穩步提升。重點推薦成長性和成本優勢兼具的行業龍頭:方大特鋼(行情600507,診股);低估值板材標的寶鋼股份(行情600019,診股)、華菱鋼鐵(行情000932,診股)。碳中和下電爐鋼迎來重大發展機遇,重點推薦石墨電極龍頭方大炭素(行情600516,診股)。同時,碳中和背景下,優選高性能特鋼、減少鋼材用量或將成為趨勢,特鋼需求或逐漸上升,持續推薦特鋼及高端材料細分賽道龍頭:中信特鋼(行情000708,診股)、ST撫鋼(行情600399,診股)、甬金股份(行情603995,診股)、天工國際、久立特材(行情002318,診股)。

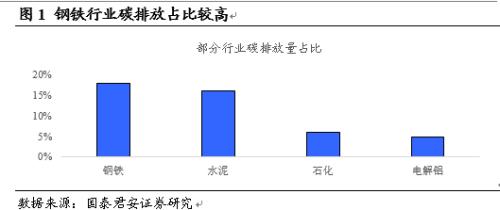

碳中和背景下,產能周期基本結束,產能不再是鋼鐵盈利之殤。碳中和是21年兩會和十四五規劃的重點內容,自2020年9月開始,我國7次表態在2030年實現碳達峰、2060年實現碳中和。而目前,全國20個省、直轄市和自治區已經提出2021年將研究、制定碳達峰方案,上海明確提出在2025年達到碳達峰、重慶將碳排放納入環評考核。我們認為碳中和是工業品未來5-10年的重大主題,鋼鐵行業碳排放占全國總量的18%,壓減粗鋼產量、調整生產結構勢在必行。結合工信部表態2021年壓減鋼鐵產量的表述來看, 21年粗鋼產量大概率同比下降,鋼鐵行業產能周期在2021年基本結束,產能不再是鋼鐵盈利之殤。

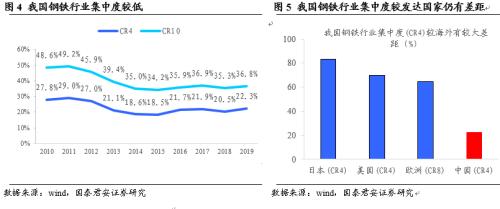

產業格局向好,集中度提升,龍頭議價權提升,競爭格局優化。鋼鐵產能周期結束后,行業兼并重組將加速,行業龍頭不斷通過兼并產能提高市占率。行業的集中度在政策支持以及鐵礦成本壓迫之下將快速提升,集中度提升后將大大提高龍頭企業對上下游的議價權,有效傳導成本壓力,提高業績穩定性。鋼鐵價格波動性將持續下降,表現為電爐煉鋼占比的持續增加,有效的調節供給,使得鋼鐵價格波動率下降。優特鋼的占比將持續提升,受益制造業升級及進口替代,很多特鋼領域的龍頭公司正在逐漸涌現。

制造業需求強勁,提振鋼材需求。2020年下半年以來,我國汽車和家電銷量在國內和出口需求的拉動下持續上升。展望21年,我們認為在融資收緊背景下地產商有望保持高周轉的推盤模式。我們預期21年地產新開工不弱,而伴隨工業企業利潤的修復及出口的拉動,制造業需求的持續性較強,全年用鋼需求將維持高位。

風險提示:疫情超預期發展;貨幣政策超預期收緊

01 碳中和開端

鋼鐵行業產能周期基本結束

1.1碳中和為國家重大部署

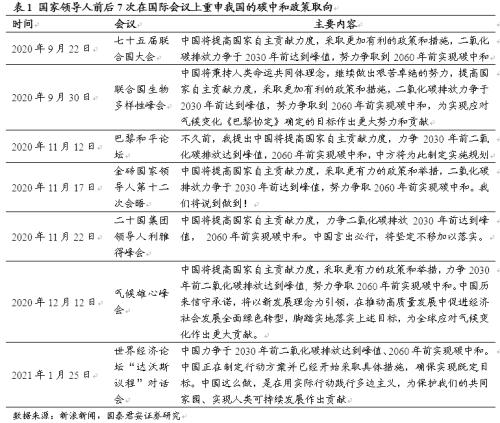

碳中和為國家重大戰略部署,我國先后7次在國際會議重申。碳達峰”指二氧化碳排放達到峰值后開始逐年減少,“碳中和”指企業或者團體,在一定時間內直接或間接產生的溫室氣體排放總量,通過節能減排等形式抵消,實現二氧化碳零排放。2020年9月,國家主席在七十五屆聯合國大會上發表的講話,首次提出我國二氧化碳排放要在2030年前達到峰值,爭取在2060年前實現碳中和。“自首次提出后,國家領導人先后6次在國際會議上重申我國碳中和的部署。

碳中和是2021年的重點任務,各部委已開始行動。在中央層面,中央經濟工作會議、中央深改委會議強調2021年碳達峰、碳中和工作是2021年重點任務之一,統籌制定2030年前碳排放達峰行動。在此基礎上,各部委加快部署:生態環境部、工業信息化部、國家發改委、財政部、國家能源局和人民銀行分別部署方案或表態支持“碳達峰”、“碳中和”重大決策部署。

1.2 各省市碳中和政策將陸續出臺

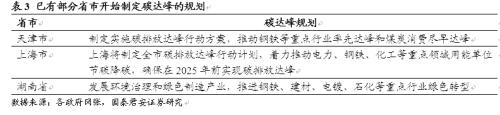

各省市陸續開始碳達峰規劃。上海、江蘇等8省市均提出在全國碳達峰之前率先達峰,北京、天津等20省市自治區提出將在2021年研究、制定二氧化碳排放達峰行動方案。上海市明確目標確保在2025年前碳排放達峰,重慶市已經將碳排放正式納入環評,發布規劃及建設項目環評“碳排放評價”技術指南。我們認為,3月全國兩會后,各地政策將逐步落地實施,碳達峰將從預期進入實質階段。

鋼鐵行業是重點關注領域,將率先受到影響。根據冶金工業規劃院測算,我國鋼鐵行業碳排放量占整體制造業碳排放量的18%左右,是碳排放量最高的工業門類。結合工信部及各省市碳達峰規劃看,鋼鐵行業將會成為碳達峰率先影響的行業。我們認為碳中和背景下,我國鋼鐵行業的產量峰值或已在2020年見到,未來鋼鐵行業產量或將逐漸下臺階。

1.3我國鋼鐵行業產能周期基本結束

我國鋼鐵行業經歷了4輪產能周期。我國鋼鐵行業產能周期主要受需求影響,我們選擇熱卷價格的走勢來分析我國鋼鐵行業的產能周期。我國鋼鐵行業的第一個產能周期為2000年到2005年:我國房地產市場改革以來,鋼鐵行業跟隨房地產市場逐漸進入產能的增加周期,民企鋼鐵企業在2004年開始逐漸產生。第二輪產能周期為2005年至2008年:2005年之后,由于經濟過熱國家進行了一定程度的調整,但整體趨勢依然向上,行業經歷了短暫的產能平穩期后又回到增產的周期中,這一時期國有鋼企盈利在下降之后逐漸恢復。第三輪產能周期為2009年至2015年:受金融危機影響國家大力刺激經濟,鋼鐵行業產能繼續擴張,但隨著經濟增速的換擋,我國鋼鐵行業過剩逐漸凸顯。第四輪產能周期為2016年至今,我國鋼鐵產能在政策主導下逐漸去化,而環保也加速了產能的出清。

碳中和背景下,鋼鐵行業產能周期基本結束,產能不再是鋼鐵盈利之殤。2016年供給側改革以來,我國鋼鐵行業經歷了新一輪的投資周期,主要來自置換產能的投產。在行業利潤高企的背景下,雖然行業產能增量有限,但行業通過技術手段及增加產能利用率,使得我國粗鋼產量快速增長。工信部表態壓減粗鋼產量而非產能,我們認為這一表態正切中行業要點。與市場將本輪碳達峰政策類比為新一輪供給側改革不同,我們認為碳達峰是長期政策,且可能直接約束產量,將對鋼鐵行業產生直接、長遠影響。伴隨21年政策的實施,我國粗鋼產量將大概率見到同比下降。而展望未來3-5年,在碳中和背景下,碳排放量最高的鋼鐵行業將受到嚴格約束,行業產能周期將于2021年基本結束。

02 競爭格局優化

龍頭議價權提升

2.1龍頭優勢突出,龍頭公司對上下游議價能力將提升

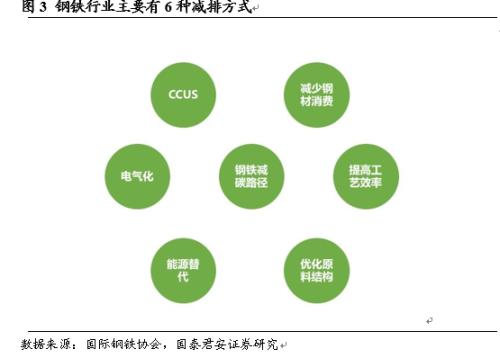

我們認為在碳中和背景下,行業龍頭公司優勢將更加突出,行業成本曲線或發生明顯變化。根據國際鋼協的相關研究,鋼鐵行業存在6大主要的減碳路徑,分別為:減少鋼材消費、提高工藝效率、優化原料結構、CCUS技術、電氣化和能源替代。從技術儲備的充足性、工藝的先進性還有新技術拓展的實力來看,行業龍頭企業占據絕對優勢。碳中和背景下,行業龍頭公司更有可能利用自身的競爭優勢形成單位產品碳排放的優勢,有效降低自身碳減排成本。而非龍頭公司碳減排成本或相對較高,行業成本曲線在增加碳排放成本后或出現明顯變化:技術先進、碳減排成本低的企業將具有明顯的成本優勢。

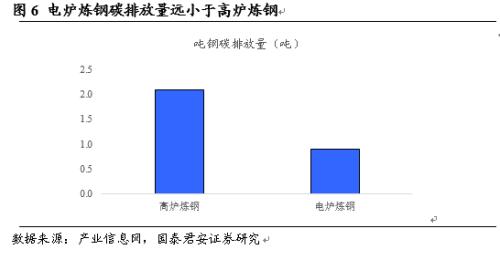

行業集中度上升,龍頭公司議價能力提升,業績穩定性提升。雖然我國鋼鐵行業的并購重組正在進行,但行業整體集中度仍然較低,我們認為隨著碳中和政策的不斷推進,鋼鐵行業兼并重組的窗口將再次打開,我國鋼鐵行業集中度的上升仍將持續。集中度提升后將大大提高龍頭企業對上下游的議價權,有效傳導成本壓力,提高業績穩定性。而電爐鋼碳排放量遠小于高爐流程,未來電爐煉鋼占比將持續增加,有效調節供給,鋼鐵價格波動性將持續下降。

2.2特鋼占比提升的趨勢更加明確

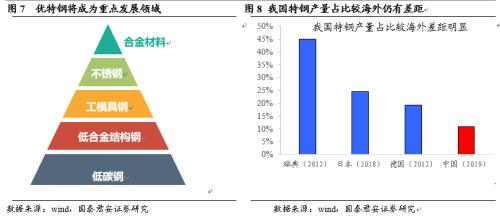

特鋼占比上升的趨勢更加確立。增加鋼材的性能能夠在一定程度上減少鋼材的使用量,因此碳中和背景下,特鋼需求或逐漸上升。同時,從全球各個國家制造業的發展來看,伴隨一國制造業的發展,其對高端材料的使用量逐漸上升。這一趨勢在鋼鐵行業表現為優特鋼的占比不斷提升。我國鋼鐵行業的粗獷發展期已經結束,在經濟增速逐漸下臺階的背景下,鋼鐵行業勢必會走上精細化、高附加值的產品升級道路。我國目前面臨自身經濟增速下行和國產化背景下,經濟增速的換擋對應著制造業的轉型升級,而高端制造將拉動我國優特鋼的需求。

03 制造業需求強勁

21年“鋼”需向好

3.1汽車行業維持景氣,制造業需求強勁

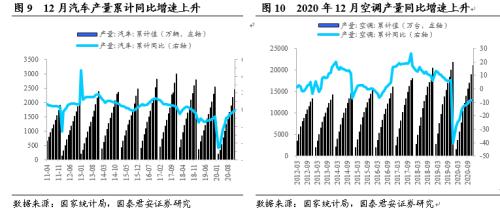

制造業需求強勁,提振鋼材需求。2020年下半年以來,我國汽車和家電銷量在國內和出口需求的拉動下持續上升。展望21年,我們認為在融資收緊背景下地產商有望保持高周轉的推盤模式。我們預期21年地產新開工不弱,而伴隨工業企業利潤的修復及出口的拉動,制造業需求的持續性較強,全年用鋼需求將維持高位。

3.2地產需求平穩,鋼材需求整體向好

地產開工及銷售繼續溫和回暖,加速推盤模式是地產商的最佳選擇。在“三道紅線”政策的背景下,地產商加杠桿拿地的擴張模式受到限制,這種情況下,地產商可以選擇少拿地或加速推盤兩種方式緩解自身資金壓力。而當前地產商的土地庫存仍然豐富,因而加速開工和銷售、實現資金回籠是其最佳選擇。我們觀察到,10月單月商品房銷售面積增速達到15.3%,銷售上升的趨勢非常明顯,地產商選擇快速推盤應對資金壓力的模式逐漸清晰。展望2021年,我們認為在當前銷售高增速的背景下,新開工不必悲觀,同時竣工水平持續上升,地產投資的韌性仍將存在。

05 風險提示

5.1 疫情超預期發展

目前我國疫情已經基本得到控制,但仍不排除二次爆發的可能。如果疫情的發展超預期,將會影響鋼鐵下游需求,壓制鋼價。

5.2 貨幣政策超預期收緊

受2020年上半年低基數影響,2021年上半年我國GDP將出現較快增長,貨幣及財政寬松托底經濟的必要性減弱。我們判斷我國貨幣政策在2021年將在保持流動性的前提下小幅收緊。若貨幣政策超預期收緊,地產及基建開工將受到不利影響,鋼鐵行業需求或下滑,不利于行業內公司業績。

5.3碳中和政策推進不及預期

碳中和作為國家重大戰略部署,將穩步推進。若碳中和政策推進較慢,鋼鐵行業產量的減少或不及預期,行業利潤將維持低位。