國內醫美市場正處高速擴容階段,重點關注這3個醫美細分市場

醫美是三大王牌賽道之后的又一新秀

醫美熱度不斷上升,毛利媲美茅臺的愛美客(行情300896,診股)在去年10月的上市直接點燃了整個醫美賽道。今年年初以來,老牌藥企康哲藥業、四環醫藥、華東醫藥(行情000963,診股)、朗姿股份(行情002612,診股)等近期更是不斷傳出在醫美布局上的新動作。當然抱團股回調的這波行情,醫美回調幅度也不小,尤其是愛美客(最大回調幅度達到51%)。

從一支玻尿酸的生產到終端出售,加價率高達17-50倍,可見整個醫美產業的上中下游都具有很強的盈利空間,而愛美客的終端產品綜合毛利更是高達92%,媲美茅臺。

從醫美的商業模式看,橫跨消費+醫藥兩大領域,雖然是可選消費,但女人愛美剛需+行業低滲透率,品牌產品高溢價這3個屬性,注定讓這條賽道充滿吸引力!可以說,醫美行業是繼“男人的酒、老人的藥、小孩的游戲”三大王牌賽道之后的又一新秀!

圖一只玻尿酸從生產到售出的加價情況

國內醫美市場正處高速擴容階段

從醫美市場規模的角度看,過去中國醫美成長速度遠快過全球增速,2012年中國醫美市場僅298億元,7年時間增長到2019年的1769億元,年復合增速高達29%,遠超全球醫美市場的個位數增速(2015-2019年CAGR=8.9%)。并且,據艾瑞咨詢數據,中國醫美增速未來幾年仍有有望實現超20%的年增長,到2023年市場規模有望突破3000億元!

拆分來看,我國醫美市場過去高速發展主要得益于兩個方面,人均醫美支出+滲透率提升。

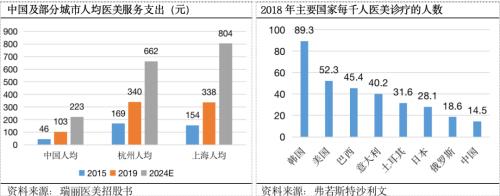

人均醫美支出方面,2015到2019年,國內醫療美容服務人均開支從46元增至103元(CAGR達21.9%),醫美服務需求及購買力不斷增長,到2024年有望翻番達到223元;

滲透率方面,從2018年看與其他發達國家相比,中國的醫療美容項目滲透率仍然很低,2018年醫美千人滲透僅為14.5人,而美國則為52.3人,韓國為89.3人,整體滲透率提升空間4-6倍左右。而滲透率增速方面,雖然目前市面上沒有確切的數據,但從總市場規模CAGR29%和醫美人均支出CAGR22%這兩個數據看,這幾年滲透率年增速大致在7%附近。

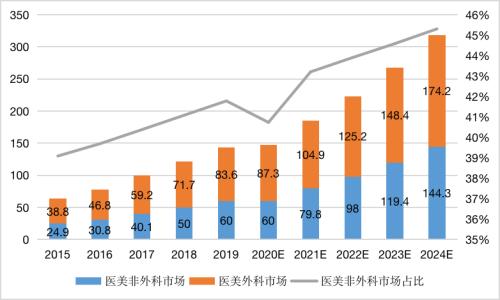

從整個消費結構來看,輕醫美項目變得更加火爆,非手術類醫美項目主要為注射填充類、無創年輕化、激光美容這類項目,由于無需手術,風險小且效果可逆,具有高頻低價的優勢,這幾年市場的占比在持續提高,2019年占比提升至42%,2015-2019復合增速為24.6%遠超外科醫美的21.1%。

圖中國細分醫美服務市場規模和增速(十億元)

重點關注這3個醫美細分市場

醫美的細分市場先從上游的談起,醫美上游主要由原料以及器械構成,具有多學科交叉、知識和資金密集型的高技術屬性,因此具有高壁壘及高毛利的特點,行業也相對集中,生產企業數量較少。目前上游行業主要以各類膠原蛋白、玻尿酸、肉毒桿菌、激光治療儀、射頻治療儀、或體內填充類假體材料等為主。

上游行業最重磅的當數玻尿酸和肉毒素這兩個大品種,根據新氧白皮書數據,2019年全球肉毒素施術案例數占總施術案例數25.1%,玻尿酸則為17.3%,兩者合計高達42.4%。而我國2019年玻尿酸線上購買數量占總消費量38.0%,肉毒素則為18.6%,兩者合計超50%以上,占比高于全球平均水平。

最火的玻尿酸,學名透明質酸,大量存在于人類結締組織及真皮層中,具有保濕、修復和營養皮膚的作用,可以讓皮膚滋潤光滑,柔軟富有彈性。其注射劑主要可分為填充劑以及皮膚保護劑,填充材料的交聯玻尿酸被國家認定為III類醫療器械,門檻很高,價格從幾百到上萬不等,廠家的毛利自然也很高。

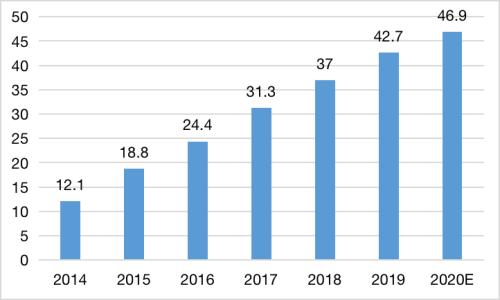

從我國玻尿酸的市場規模看,2014年近12億出頭,2020年預計高達47億元,市場規模直接翻了2番(2014-2020年CAGR高達25.3%)。目前市面上玻尿酸產品種類較多,獲得國家CFDA認證的品牌2017年有13個,2019年底上升到24個品牌產品。各個品牌根據消費者不同部位的注射需求,均推出了不同的產品系列。

圖我國醫療美容透明紙酸產品市場規模(億元)

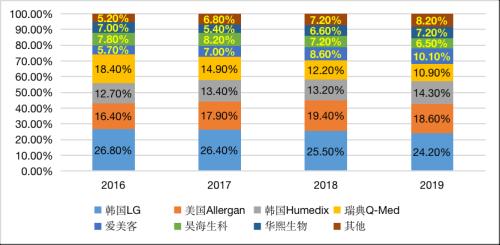

目前我國主流產品市場份額仍然被美國、瑞典、韓國占據著,2019年頭部四家外國企業吃掉了68%的市場份額,而國產愛美客、華熙生物(行情688363,診股)、昊海生物正在崛起,尤其是愛美客近年份額提升很快,2019年份額達10.1%,位列國產第一。

圖我國美容透明質酸產品市場競爭格局(市占率)

另一個大單品肉毒素,是肉毒桿菌在生長繁殖過程中產生的一種細菌外毒素。其中,A型肉毒素是通過對乙酰膽堿釋放所必須蛋白質裂解而阻斷神經肌肉傳導,并引起松馳性麻痹(不阻斷神經興奮傳播),以此來達到治療皺紋或瘦臉瘦身效果,目前被廣泛應用于醫療美容行業,深受消費者喜愛。由于其注射存在著一定的風險,2008年國家食藥監局將其列入毒性藥品,肉毒素從流通到使用均受到嚴格管控,牌照審核審批周期至少為5年左右。

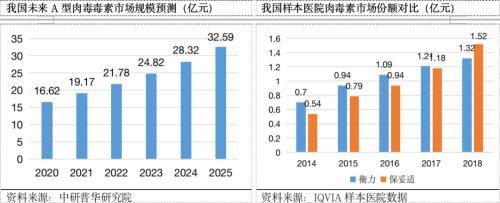

而肉毒素的市場規模要比玻尿酸小很多,2020年預計國內銷售額僅17億(2011-2015年均復合增速27.3%),目前肉毒素的滲透率僅2%,市場接受度在逐漸提高,這幾年增速也不低,未來成長天花板較高,中研普華研究院預計國內肉毒素市場到2025年翻番到32.6億。

肉毒素競爭格局比玻尿酸要好一點,目前市場上僅保妥適(美國艾爾建),以及衡力(國產)兩款產品二分天下,從樣本醫院數據看,保妥適肉毒素產品市場份額2018年占比升至53.5%,領先衡力。

未來三年,我國將會有四至五款肉毒產品上市,2020年6月第三款肉毒素產品英國Dysport吉適獲中國國家藥品監管管理局批準上市,同年10月韓國Letybo樂提葆(四環醫藥獨家代理)也獲得國家批準上市。韓國Hutox豪桃思(愛美客代理)目前仍處于審批過程中,預計明后年或可通過審批上市。

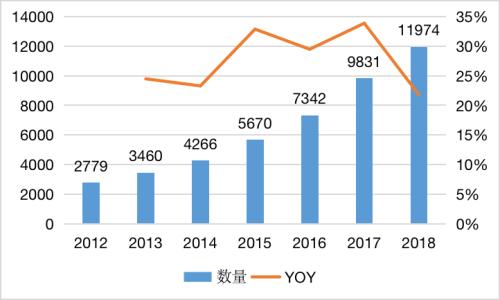

再說醫美終端機構,目前國內醫美機構主要有公立醫院整形科、大型連鎖整形醫院、中小型美容門診部和小型美容診所。2012年全國醫美機構(醫院+門診部+診所)約2779家,2018年增長至11974家,復合增長率高達27.6%,其中整形外科醫院和美容醫院合計451家,門診部及診所數量占據了大部分市場份額,這里面又都是民營機構為主。

圖我國醫療美容機構數量

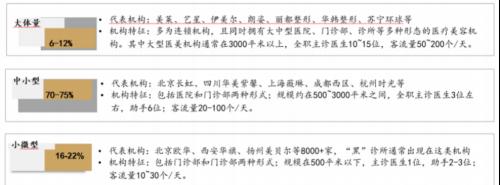

大型的醫美機構如美萊、藝星、伊美爾、華韓整形、蘇寧環球(行情000718,診股)等,通常大型醫美機構有超過10位全職主診醫生,面積3000平方以上;中小型醫美機構如北京長虹、四川華美紫馨、杭州時光等,通常500-3000平方左右,全職醫生3位左右;而小微型機構,一般主診醫生一位再配合2—3位助手,是目前“黑診所”出現最多的地方。

由于醫美項目具有消費個性化、地域差異化等特征,機構很難將運營經驗跨省市復制,目前國內醫療美容市場競爭格局呈現高度分散狀態,2019年中小型醫美機構占比超過70%,大型醫美機構市占率在10%左右,還沒看到哪個龍頭形成領先優勢。展望未來,隨著醫美機構監管體系的成熟和醫美消費者需求升級,行業集中度有望得到一定程度的提升。

圖2019年中國醫療美容機構競爭格局

醫美行業核心標的都在這里了

(1)愛美客:玻尿酸龍頭,毛利媲美茅臺

公司是玻尿酸龍頭,2020年綜合毛利率高達92%,凈利率61%。目前旗下有6款產品,其中5款均為國內首發,另一款產品為升級產品。公司近幾年發展迅速,醫美玻尿酸產品超過其他國內競品公司,市占排名第一。其中旗下兩款產品愛芙萊和嗨體,2019年占公司總營收的82.77%。嗨體于2016年底上市,是國內首款且唯一一款針對頸紋修復的產品,預計未來幾年無競品出現。

(2)華熙生物:玻尿酸原料龍頭,上下游一體化發展

華熙生物起步最早,2018年占全球36%市場份額,是全球最大的透明質酸原料生產商。公司以透明質酸原料起家,隨后向下游醫美領域以及化妝品領域擴展,目前擁有夸迪、潤百顏、次拋原液、德蔓等多個玻尿酸品牌,2018年與故宮合作的文創口紅和次拋原液產品大火;2019年護膚品業務占總營收33.6%。

(3)華東醫藥:醫美管線豐富,未來5年多款產品有望上市

公司擁有3大醫美業務平臺,核心業務為玻尿酸產品。公司13年以代理伊婉玻尿酸切入醫美賽道,18年收購Sinclair奠定基本盤,19-20年入股美國R2公司+瑞士Kylane公司+代理Jetema肉毒素,進一步豐富產品組合,至此構建起差異化并頗具競爭力的醫美管線,21-25年公司數款醫美新品有望陸續上市,且不乏Ellanse、MaiLi等重磅產品。2019年華東醫藥醫美產品營收12億元,玻尿酸業務占總營收3%。

(4)昊海生科(行情688366,診股):3款核心產品,醫美營收占比達23%

昊海生科更聚焦醫藥領域,主要面向公立醫院,公司在醫美領域僅有三款產品,分別為入門級海薇、中端姣蘭以及高端海魅。公司產品主要聚焦眼科用透明質酸,占總營收比重45.65%。骨科與醫美領域營收相差無幾,分別為占比19.21%和22.98%。

(5)四環醫藥:制藥+醫美雙輪驅動

公司已形成藥品與醫美兩大板塊,醫美板塊處于孵化階段。公司從14年起與韓國Hugel公司合作,共同開發肉毒素和玻尿酸產品的中國市場,其中肉毒素樂提葆于20年10月正式獲批在中國上市,成為國內第四個、韓國同類產品中首個獲批的肉毒素產品,今年2月初正式開始其營銷活動,預計未來三年,樂提葆有望占肉毒桿菌毒素產品約30%的市場份額。此外,公司預計在兩年內推出玻尿酸和童顏針產品。

(6)朗姿股份:醫美終端領域跑馬圈地

公司主營高端女裝,目前在醫美終端領域跑馬圈地(20年H1營收占比達29%),全力推動并購業務擴張,加快醫美機構連鎖布局。公司2016年即進入醫美領域,截至2020Q3,公司共運營18家醫美終端機構(米蘭柏羽/晶膚醫美/高一生分別為4/12/2家),初成規模。公司持續加碼醫美賽道,20年12月/21年2月先后設立了博辰五號/八號(自有資金2/1.25億元,基金規模4.01/2.51億元),用于投資醫療美容領域及相關產業的未上市公司股權。同時,公司加快晶膚門店連鎖擴張,預計21年新增門店10-20家。