銀河證券:軍工行業財報顯示基本面向好,行業景氣度仍將持續

核心觀點

財報顯示行業基本面向好,行業景氣度仍將持續

截至4月1日,軍工行業累計有87家上市公司披露2020年業績預告、快報或年報,剔除因大額資產(信用)減值損失、政府補助或投資收益而導致不可比的29家公司,剩余58家公司凈利潤同比增速中值(或快報年報業績)的平均水平約為34.8%,行業自2020Q3迎來提速換擋的拐點后,持續的高景氣度正在逐步兌現。我們認為2021年作為“十四五”開局的第一年,隨著下游軍事裝備需求的大幅擴張,行業Q1高增長較為確定,全年高景氣度有望延續。

國防科技成果轉化即將獲政策大力支持,軍轉民如虎添翼

根據3月28日國防科工局副局長的透露,國防科工局將會同黨政軍有關部門出臺相關政策,推動國防科技成果轉化,其中包含六方面內容,較以往突破較大。我們認為隨著該政策的落地,原來制約國防科技成果轉化的枷鎖有望逐步破開,科研院所技術人員的價值將得到大幅提升,未來“軍轉民”的巨大活力將得以呈現。

國有資本強力加持,軍工行業百花齊放局面再現

2月23日,國資委表示將推動國有資本向關系國家安全和國民經濟命脈的重要行業領域集中,加大對國防軍工、能源資源糧食供應、骨干網絡、新型基礎設施等領域的投入。大飛機、智能裝備、新材料以及衛星互聯網等領域有望得到國有資本強有力加持,“十四五”期間百花齊放局面再現。

中國普天擬并入中電科,軍工國企改革將加速進行

2月24日,東方通信(行情600776,診股)公告稱,公司實控人中國普天整體產權擬無償劃轉至中國電科,該方案尚需獲得相關主管部門批準上。本次國企集團重組是繼2019年“兩船”合并后,軍工集團又一次重要合并重組,意在進一步整合資源、優化結構、取長補短,共同開拓市場。我們認為在國企改革三年行動方案(2020-2022)期間,軍工行業國企的合并重組有望持續加速。

自下而上,優選估值和成長匹配的個股

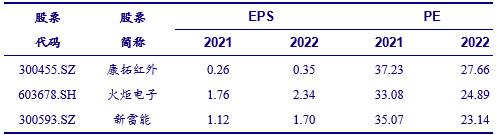

我們看好兩類資產,首先是確定性高成長資產,未來兩年業績復合增速達30%+且PEG<;;1,推薦新雷能(行情300593,診股)、七一二(行情603712,診股)、航天發展(行情000547,診股)和火炬電子(行情603678,診股)等;其次是低估值,與成長匹配且可能有催化劑的中航電測(行情300114,診股)、大立科技(行情002214,診股)等。建議繼續關注四月份衛星互聯網相關標的中國衛星(行情600118,診股)和康拓紅外(行情300455,診股)等。

4月核心組合

資料來源:wind,中國銀河(行情601881,診股)證券研究院整理

行業面臨的問題及建議

現存問題

1、裝備采購費的比重較低,仍有提升空間

隨著新軍事變革的興起,高技術武器裝備大量研制和列裝部隊,裝備費在軍費中的地位越來越重要。根據《中美軍費規模、結構與管理體制比較》一文統計,美國裝備費用長期穩定在32%左右。而中國這一比例在33%左右,看起來似乎略高于美國,但考慮到中美兩國裝備費內部的結構差異,中國裝備采購費占軍費的比例實際上是低于美國的。在美國軍費支出中,沒有單獨的裝備維修費,裝備維修費主要包含在活動維持費和裝備采購費中,并且大部分包括在活動維持費中。因此,在美國占軍費總額32%的裝備費用中,絕大部分都屬于采購費,而中國裝備維修費主要是包含在裝備費中,并且由于中國武器裝備普遍老化,維修費占裝備費的比例較高。因此中國裝備采購費占軍費支出的比例實際上大大低于美國。

2、國內軍工主機廠盈利能力長期處于低位

國內軍工主機廠盈利能力長期處于低位,主要原因是受到成本加成政策的限制。目前國內執行的軍品定價文件還是1996年由國家計劃委員會、國防科工委等聯合發布的《軍品價格管理辦法》,辦法的制定符合當時的背景和產業規律,5%的利潤率與當時的社會平均利潤率基本相當,而時至今日國內軍工產業取得了長足發展,信息化升級需求越發迫切,該辦法的制定背景和運用環境都發生了較大變化,執行中的不足之處愈發明顯。

3、軍工集團資產證券化率處于較低水平,限制上市公司的盈利能力

截至2018年底,軍工集團資產證券化率雖然高于40%,但仍處于較低的水平。由于受到事業單位轉制緩慢等因素的影響,各大軍工集團仍有大量優質資產未注入到上市公司,特別是中國航天科工集團、中國航天科技(行情000901,診股)集團以及中國電子科技集團,資產證券化率均在30%以下,大大限制了集團旗下上市公司的資產規模和盈利能力。

建議及對策

1、適當提高實際用于裝備采購的費用

維持現有模式,適當提高裝備采購費用占比。維持現有模式,不設單獨的裝備維修費用,通過提高采購費用占比的方式,使實際用于裝備采購費用與軍費支出的占比到達1/3。

維持裝備采購費用現有占比,設置單獨的裝備維修費用。修改現有模式,設置單獨的裝備維修費用,不再占用裝備購置費用,使實際用于裝備采購費用與軍費支出占比到達1/3。

2、建立以競爭為核心的裝備采購機制,盤活軍工市場

針對非單一來源的裝備采購,要以強化科研競爭為基礎,以推進購置競爭為重點,靈活開展分類、分層次、分階段和一體化競爭。具體而言,可以采用公開招標、邀請招標、競爭性談判、詢價、評審確認等競爭性采購方式,全力推行競爭性采購。

針對單一來源的裝備采購,加速《裝備購置目標價格論證、過程成本監控和激勵約束定價工作指南(試行)》的落地實施,建立激勵機制,充分調動總裝廠的積極性,從而盤活軍工市場。對于分系統或配套產品具備開展競爭性采購條件時,應當開展競爭性采購,引入競爭機制。

3、發揮58所成功轉制的示范效應,加速科研院所改制的步伐

2018年5月7日,國防科工局等8部門聯合印發《關于中國兵器裝備集團自動化研究所轉制為企業實施方案的批復》,院所改制實質破冰。58所改制方案具有較強的標桿示范效應,未來有望以點帶面,生產經營類軍工科研院所轉制將正式拉開序幕。

按照“成熟一批,推進一批”、“從邊緣到核心”的基本原則,2020年國家層面應該著力推進剩余40家試點研究所的轉制工作,逐步消除研究所優質資產注入上市公司的政策障礙,提升上市公司的資產規模和盈利能力。

投資策略及組合表現

年報預增喜人,行業景氣度逐步兌現

截至4月1日,軍工行業累計有87家上市公司披露2020年業績預告、快報或年報,剔除因大額資產(信用)減值損失、政府補助或投資收益而導致不可比的29家公司,剩余58家公司凈利潤同比增速中值(或快報年報業績)的平均水平約為34.8%,行業自2020Q3迎來提速換擋的拐點后,持續的高景氣度正在逐步兌現。我們認為2021年作為“十四五”開局的第一年,隨著下游軍事裝備需求的大幅擴張,行業Q1高增長較為確定,全年高景氣度有望延續。

分子領域看,紅外行業、特種金屬材料、碳纖維材料、元器件、機加工和特種芯片等6大子領域景氣度相對更高,凈利潤增速中值的平均水平分別為186.8%、91.3%、44%、66.5%、34%和100%,其中上游原材料和元器件公司業績增幅大多超市場預期,高景氣度得到充分驗證。

行業投資策略:自下而上,優選估值和成長匹配的個股

軍工板塊進去蓄勢期,調整意味著機會

2020年出現兩波軍工行情,7月份第一波行情上漲61%(歷時1.5個月),8月中旬開始累計調整3個月,幅度約23%,11月中旬迎來年內第二波行情,上漲幅度約40%(歷時2個月),2021年1月初以來,軍工板塊自高點累計最大回撤31.1%,估值風險釋放較為充分,我們認為軍工板塊進入蓄勢期,進二退一或是未來常態。在行業景氣度無憂的背景下,調整意味著機會。

投資建議:自下而上,優選估值和成長匹配的個股

短期看,軍工板塊調整較為充分,估值和業績增速剪刀差顯著收斂;中期看,行業估值分位數約為53%,向上空間尚存,裝備采購放量帶動板塊細分領域景氣度大幅提升,估值驅動切換為內生增長驅動,板塊成長性凸顯;長期看,2027年建軍百年奮斗目標在即,“百年變局”勢必將加速我軍的現代化進程,行業發展有望迎黃金時代。

我們看好兩類資產,首先是確定性高成長資產,未來兩年業績復合增速達30%+且PEG<;;1,推薦新雷能、七一二、航天發展和火炬電子等;其次是低估值,與成長匹配且可能有催化劑的中航電測、大立科技等。繼續關注四月份衛星互聯網相關標的中國衛星和康拓紅外等。

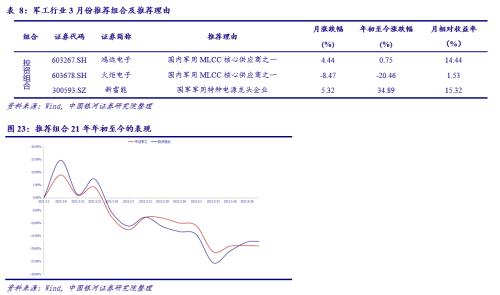

三月份股票推薦組合表現

我們于2021年1月1日(按當日收盤價計算投資成本)構建了包含有3支股票的等權重投資組合,并且每周都會根據情況對組合成分股進行調整(也可不調整)。截至2021年3月31日,我們的投資組合累計下跌17.49%,相對收益為1.40%,同期中證軍工指數下跌18.89%。

考慮到4月份的行業的中短期變化,兼顧估值和成長因素后,我們將4月份的行業推薦組合調整如下:

風險提示

“十四五”規劃和軍工改革不及預期的風險。

來源:中國銀河證券