美日或上調減排目標,加密貨幣持續上漲

上周全球股市表現分化,美股與歐股普漲,A股與港股市場普跌,其余亞太市場漲跌互現。上周四美聯儲發布會議紀要,表示經濟仍遠未達到美聯儲的目標,經濟和就業“遠低于”預期水平,貨幣政策維持寬松。美國經濟加速復蘇,3月美國PPI同比4.2%,為2011中以來新高。全球疫情仍未得到控制,印度新增確診病例呈爆發式上漲,歐洲部分國家疫情嚴重。上周大宗商品價格多數上漲,原油、貴金屬以及多數工業金屬均上漲,農產品(行情000061,診股)漲跌互現。十年期美債跌4BP至1.69%,美國指數下跌,比特幣繼續上漲。

核心觀點

【全球股市表現】上周全球股市表現分化,美股與歐股普漲,A股與港股市場普跌,其余亞太市場漲跌互現。市場主要關注美聯儲表態、美國財政部增稅計劃、經濟數據以及全球疫情與疫苗接種。美聯儲表態方面,上周四美聯儲發布會議紀要,表示經濟仍遠未達到美聯儲的目標,經濟和就業“遠低于”預期水平,貨幣政策維持寬松。周五,鮑威爾參加IMF研討會,會上表示美聯儲將繼續支持經濟,有足夠工具應對任何通脹壓力。增稅計劃提案方面,美國財政部公布全球和美國國內的增稅計劃提議,計劃在10年內將超過2萬億美元的企業稅基匯回國內。經濟數據方面,3月美國PPI同比4.2%,為2011中以來新高,顯示美國的生產正加速復蘇。全球疫情與疫苗接種方面,盡管全球主要國家疫苗接種持續推進,但是近期全球新冠肺炎新增確診人數不斷上升,印度疫情呈爆發上漲趨勢,部分歐洲國家疫情也仍未得到控制。此外,美股第一季度財報季將于本周開始,市場加大對業績的關注。行業表現方面,歐美股市中,可選消費、信息技術、日常消費表現相對較好,能源表現相對較差。異動股方面,過去一周大漲的200億美元以上市值公司中,信息技術與可選消費行業公司相對較多,多只熱門股大幅反彈。過去一周領跌的200億美元以上公司行業較為分散。

【全球產業趨勢】趨勢一:創作者經濟。創作者經濟(Creator Economy)在美國備受資本追捧,投資者認為其將成為下一個重要的產業趨勢。創作者經濟領域主要有兩類玩家,一是大型科技公司紛紛入局,另一類是初創公司。上周該領域公司表現較好。趨勢二:加密貨幣。比特幣價格持續上漲,今年年初以來漲幅達106%,特斯拉、移動支付公司Square等多家公司投資了比特幣,加拿大推出了比特幣ETF,相關公司上周表現較好。趨勢三:面板。面板價格持續上行。一方面,遠程辦公、線上服務、居家娛樂等市場需求較為旺盛,導致相關產品的需求持續增長。另一方面,玻璃基板、驅動IC等原材料供應較為緊張。上周,全球面板龍頭企業股價繼續上行,群創光電、友達分別大漲26.5%、28.5%。

【重要資訊】SpaceX:4月7日SpaceX又發射了60顆衛星,該公司目前有1378顆衛星在軌道內運行。星鏈項目現在已經接近在全球范圍內提供基本服務所需的規模。英偉達:公司舉行線上GTC大會(GPU 技術大會),發布了一系列軟硬件新品,三款基于Arm架構打造的硬件產品最受矚目,包括首款數據中心CPU芯片Grace、全新BlueField-3 DPU,還有用于自動駕駛的汽車SoC芯片。Impossible Foods:人造肉巨頭Impossible Foods正準備上市,估值可能在100億美元左右,凸顯出市場對植物性肉制品需求的不斷增長。

【產業趨勢關注及建議】從中長期角度,我們當前建議關注全球重視下碳中和全產業鏈崛起(低碳能源、節能節材、循環經濟),限塑大趨勢下的可降解材料需求增加,以及工業自動化、流媒體、智能駕駛、商業航天等產業趨勢。

【風險提示】本報告所提及個股僅表示與相關主題有一定關聯性,不構成個股投資建議。

目 錄

01

核心關注與投資建議

上周,A股漲幅較高的產業指數為:鎢礦、氫能、燃料電池等。

上周,海外市場值得關注的產業趨勢變化為:

1、創作者經濟:當前,創作者經濟(Creator Economy)在美國備受資本追捧,投資者認為其將成為下一個重要的產業趨勢。

創作者經濟領域主要有兩類玩家,一是大型科技公司紛紛入局,如亞馬遜已經收購了Twitch,Twitch是一個面向視頻游戲的實時流媒體視頻平臺,FACEBOOK通過其Instagram平臺參與其中,微軟擬收購Discord,Twitter擬收購Clubhouse。另一類是初創公司,如個性化視頻節目預訂平臺Cameo,藝術家眾籌平臺 Patreon等。

上周,內容創作平臺公司表現較好,推特上漲10.3%,Snapchat上漲15.4%,Facebook上漲0.9%。

2、加密貨幣:去年10月以來,比特幣價格開始加速上漲,今年年初以來比特幣的漲幅也已經達到106%,當前一枚比特幣的價格已經達到59832美元。特斯拉投資了大量的比特幣,并表示接受使用比特幣購車。移動支付公司Square也投資了比特幣,并全力推動投資者在其Cash App上購買比特幣。加拿大甚至推出了比特幣ETF。

比特幣價格的持續上漲引發了投資者對其他加密貨幣的關注以及人們挖礦熱情的提升。上周,持有大量比特幣的特斯拉、Square分別上漲1.6%、15.3%。

3、面板:當前,面板價格持續上行。一方面,遠程辦公、線上服務、居家娛樂等市場需求較為旺盛,導致相關產業的需求持續增長。另一方面,玻璃基板、驅動IC等原材料供應較為緊張。這導致了行業供需不匹配,面板價格持續上行。上周,全球面板龍頭企業股價繼續上行,群創光電、友達分別大漲26.5%、28.5%。

投資建議:從中長期角度,我們當前建議關注全球重視下碳中和全產業鏈崛起(低碳能源、節能節材、循環經濟),限塑大趨勢下的可降解材料需求增加,以及工業自動化、流媒體、智能駕駛、商業航天等產業趨勢。

02

全球觀察:海外市場跟蹤

1、全球大類資產表現

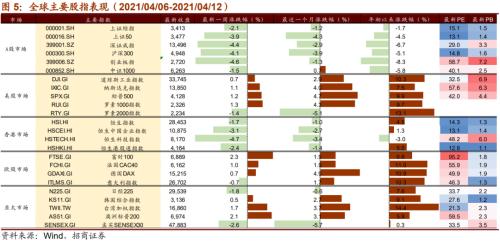

上周全球股市表現分化,美股與歐股普漲,A股與港股市場普跌,其余亞太市場表現分化。美股方面,道指、標普500、納指分別上漲0.7%、1.2%、1.1 %。市場主要關注美聯儲表態、美國財政部增稅計劃、經濟數據以及全球疫情與疫苗接種。美聯儲表態方面,上周四美聯儲發布會議紀要,表示經濟仍遠未達到美聯儲的目標,經濟和就業“遠低于”預期水平,貨幣政策維持寬松。同時,鮑威爾表示貨幣市場利率可能面臨下行壓力,或會在例行會議上或者兩次會議之間采取行動,以使聯邦基金利率保持在0%-0.25%目標范圍內。周五,鮑威爾參加IMF研討會,會上表示美聯儲將繼續支持經濟,有足夠工具應對任何通脹壓力。增稅計劃提案方面,美國財政部公布全球和美國國內的增稅計劃提議,美國計劃在10年內將超過2萬億美元的企業稅基匯回國內,通過終止利潤轉移,10年內將產生7000億美元的稅收。美國財政部預計企業未來15年的稅收計劃將為美國帶來約2.5萬億美元。經濟數據方面,3月美國PPI同比4.2%,為2011中以來新高;環比1%,高于2月的0.5%,顯示美國的生產正在逐步恢復。同時,美國上周首次申領失業救濟人數為74.4萬人,預估為68萬人,前值為71.9萬人。全球疫情與疫苗接種方面,盡管全球主要國家疫苗接種持續推進,但是近期全球新冠肺炎新增確診人數不斷上升,印度疫情呈爆發上漲趨勢,過去7日平均新增確診病例達14.3萬人,同時,土耳其、西班牙、波蘭、德國等歐洲國家疫情也仍未得到控制。歐洲藥品管理局(EMA)認為阿斯利康疫苗與血栓存在潛在聯系,導致包括荷蘭在內的許多國家停止接種阿斯利康疫苗。此外,美股第一季度財報季將于本周開始,市場加大對業績的關注。

歐股市場普遍上漲,富時100指數、法國CAC40指數、德國DAX指數分別上漲2.3%、1.0%、0.7%,意大利指數跌0.7%。歐洲新增確診病例繼續上升,其中,土耳其、西班牙、波蘭、德國的新增確診人數加速攀升。此外,歐洲央行會議紀要顯示,除了短期的疲軟之外,歐元區的經濟活動有望在今年獲得動力。從中期來看,有利的融資條件、擴張性的財政立場以及隨著遏制措施逐步取消而出現的需求復蘇,都應該為歐元區經濟的復蘇提供支持。

上周大宗商品價格多數上漲,原油、貴金屬以及多數工業金屬均上漲,農產品漲跌互現。十年期美債跌4BP至1.69%,美國指數下跌,比特幣繼續上漲。

原油方面,上周美國經濟數據顯示經濟持續復蘇,胡賽武裝分子在周末再次襲擊沙特原油設施的消息構成地緣政治風險因素,共同推動原油價格上漲,上周布油上漲1.7%,WTI原油上漲1.9%。貴金屬價格維持上漲,上周金價上漲0.2%,銀價上漲0.2%。受到拜登基建計劃刺激以及美國經濟復蘇的影響,工業金屬價格漲多跌少,金屬鋁、金屬銅、金屬鉛分別上漲1.9%、0.9%、0.8%,金屬鋅、金屬鎳分別微跌0.5%、0.2%。農產品價格漲跌互現,稻谷、大豆分別下跌0.5%、2.1%,ICE 11號糖、小麥分別上漲3.4%、1.6%。10年期美債利率下滑4BP至1.69%,美元指數下跌0.5%至92。人民幣相對美元升值,當前人民幣兌美元中間價為6.55。比特幣價格持續上漲,上周漲1.2%至59832美元。

2、全球股市行業表現

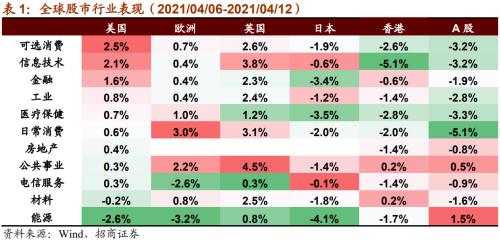

上周全球股市多數上漲,歐美股市中,可選消費、信息技術、日常消費表現相對較好,能源表現相對較差。港股與A股行業表現則完全不同,消費與信息技術跌幅較大,能源、材料等周期板塊跌幅較小,有相對收益。

具體來看,美股方面,可選消費、信息技術、金融漲幅較高,能源板塊跌幅較深。歐股方面,日常消費、公共事業板塊漲幅較大,能源、電信服務板塊大幅下跌。英國股市方面,信息技術、公共事業、日常消費板塊漲幅較大。日本股市方面,金融、醫藥、能源領跌。港股方面,信息技術板塊大幅下跌,醫療保健、可選消費板塊跌幅較大。A股方面,能源、公共事業板塊領漲,日常消費、可選消費、信息技術板塊大幅下跌,工業、金融板塊跌幅較大。

3、全球強勢股與異動股簡析

過去一周大漲的200億美元以上市值公司中,信息技術與可選消費行業公司相對較多,多只熱門股大幅反彈。過去一周領跌的200億美元以上公司行業較為分散,A股公司相對較多。

異動股簡析

【Snapchat】據知情人士透露,Snapchat正計劃進入網上購物領域,推出Snapchat應用的一項新功能。知情人士透露,為了幫助開發這一功能,Snapchat去年秋天收購了購物應用Screenshop背后的初創公司Craze

【SK Innovation】SK和LG之間的長達2年的恩怨紛爭終于在近日落下了帷幕。據外媒報道,SK Innovation和LG Energy Solution已經正式達成了協議,根據協議,SK需要向LG支付2萬億韓元(約18億美元)的賠償金,雙方結束了彼此之間的訴訟,與此同時SK也不再需要面臨在美國長達十年的封禁。

【英偉達】4月13日凌晨,英偉達(NVIDIA)舉行線上GTC大會(GPU 技術大會),連發三款基于Arm IP打造的處理器助推Arm生態,包括全球首款專為TB級加速計算而設計的CPU NVIDIA Grace、全新BlueField-3 DPU,以及業界首款1000TOPS算力的自動駕駛汽車SoC。

03

重要資訊速遞

1、產業政策與新聞

1)美日或將提高2030年減排目標(☆☆☆)

據科創板日報報道,近日,有知情人士表示,美國正在考慮提高減排目標,在2030年前減少50%二氧化碳排放(相比2005年)。這一數字較美國此前的減排目標提高近一倍,要求電力、交通等行業進行重大改革。具體目標仍在制定中,美國總統拜登將在本月下旬的氣候峰會前公布確定目標。

據知情人士稱,日本政府正在考慮將2030年減排目標(在2013年基礎上)從目前的26%提高至至少40%。日本首相菅義偉已制定2050年碳中和目標,并計劃在6月G7峰會前敲定2030年目標。

2)中國正與歐盟合作,推動綠色金融和投資分類標準進一步趨同(☆☆☆)

據FT中文網,中國央行透露正與歐盟合作,推動兩個市場的綠色投資分類標準趨同,力爭在今年年底前實施一套共同認可的企業環保資質分類體系。中國央行行長易綱今年3月在中國發展高層論壇(China Development Forum)上表示,中國央行未來5年的主要目標是與全球合作伙伴合作,在中國實施綠色金融標準體系。

3)SpaceX發射第24批星鏈衛星:接近完成全球覆蓋(☆☆☆)

SpaceX繼續發射其星鏈(Starlink)互聯網寬帶衛星,4月7日該公司又發射了60顆衛星,距離其提供覆蓋全球的互聯網接入服務又近了一步。本次發射也是SpaceX今年執行的第10次獵鷹9號發射任務,其中8次是專門針對星鏈衛星發射執行的。喬納森·麥克道爾(Jonathan McDowell)維護的統計數據顯示,該公司目前有1378顆衛星在軌道內運行。星鏈項目現在已經接近在全球范圍內提供基本服務所需的規模。

4) 阿里巴巴因“二選一”壟斷行為被罰182億(☆☆)

4月10日,市場監管總局依法作出行政處罰決定,責令阿里巴巴集團停止違法行為,并處以其2019年中國境內銷售額4557.12億元4%的罰款,計182.28億元。同時,按照行政處罰法堅持處罰與教育相結合的原則,向阿里巴巴集團發出《行政指導書》,要求其圍繞嚴格落實平臺企業主體責任、加強內控合規管理、維護公平競爭、保護平臺內商家和消費者合法權益等方面進行全面整改,并連續三年向市場監管總局提交自查合規報告。

5)美商務部宣稱將7個中國超級計算機實體列入所謂“實體清單”(☆☆)

美國商務部網站8日發布公告宣稱,將7個中國超級計算機實體列入所謂“實體清單”,聲稱其涉嫌“破壞軍事現代化的穩定”、“因其從事的活動有悖于美國國家安全或外交政策利益”。美商務部公告顯示,涉及實體包括天津飛騰信息技術有限公司(Tianjin Phytium Information Technology)、上海集成電路技術與產業促進中心(Shanghai High-Performance Integrated Circuit Design Center)等。

6) 2021年半導體器件出貨量將突破1萬億,創歷史新高(☆☆)

根據IC Insights 1月發布的2021年版《集成電路產業的全面分析和預測》中提供的數據,預計今年半導體產品包括光電、傳感器/執行器和分立器件(即O-S-D)在內的半導體總出貨量將增長13%,達到11353億件,創下歷史新高。截止到2021年,半導體產品的復合年增長率(CAGR)預計為8.6%,盡管某些細分領域器件的增長率有所下降。

IC Insights預計2021年半導體總出貨量將繼續偏重于O-S-D器件, 預計O-S-D器件將占半導體總出貨量的67%,其中分立器件將以38%占據半導體出貨量的最大份額,其次是光電子(26%)和模擬器件(18%)。預測今年單位增長最快的產品類別是目標網絡(target network)和云計算系統、非接觸式(非接觸式)系統、自動駕駛系統下的汽車電子產品,以及5G技術關鍵設備組件。

7)富達投資集團、Square和Coinbase等將成立比特幣交易集團(☆☆)

據國外媒體報道,富達投資集團、美國移動支付公司Square公司、加密貨幣交易平臺Coinbase等公司將聯合成立一個名為“加密貨幣創新理事會(Crypto Council for Innovation)”的比特幣交易集團。該集團將游說政策制定者支持新興的比特幣和加密貨幣行業,旨在確保政策制定者理解加密貨幣創新的重要性,并為該行業的繁榮創造有利的監管條件。

外媒稱,加密貨幣創新理事會的成員似乎特別關注比特幣。最近,富達申請監管機構批準其提供比特幣交易所交易基金(ETF),Square已將比特幣加入其資產負債表中,Coinbase是零售比特幣投資門戶之一。

8)匯豐銀行反對加密貨幣的行動進一步升級(☆)

匯豐銀行表示,不會為購買或交換與虛擬貨幣相關或涉及虛擬貨幣表現的產品提供便利。盡管它仍將允許客戶持有、出售和向外轉讓MicroStrategy的股票,但將禁止新的購買或轉入。MicroStrategy是全球持有比特幣最多的上市公司。該公司上周剛剛再度花費1500萬美元購買了253枚,目前其擁有的比特幣已總計達到91579枚。

匯豐銀行表示,其對直接投資虛擬貨幣不感興趣,對促進從風險投資(虛擬貨幣)中獲得價值的產品或證券也興趣有限。匯豐銀行對加密貨幣的政策自2018年便開始實施,目前正在審查中,但該公司并未立即說明該禁令具體適用于哪些國家。

9)全球第三大芯片代工廠格芯計劃在美上市 估值200億美元(☆)

消息稱,格芯計劃在美國進行IPO,其母公司阿布扎比主權財富基金穆巴達拉投資公司已在為其準備相關事宜,對格芯估值為200億美元左右,尚未選擇承銷商。上市討論目前還處于早期階段,具體細節可能發生變化。格芯CEO此前接受采訪時曾表示,IPO預計在2022年進行。

10)英偉達(NVIDIA)舉行線上GTC大會,力推Arm生態(☆)

4月13日凌晨,英偉達(NVIDIA)舉行線上GTC大會(GPU 技術大會),發布了一系列軟硬件新品。其中,三款基于Arm架構打造的硬件產品最受矚目,包括首款數據中心CPU芯片Grace、全新BlueField-3 DPU,還有用于自動駕駛的汽車SoC芯片。

·Grace是全球首款專為大規模人工智能和高性能計算應用而設計的CPU,主要將用于計算領域的細分市場,預計將于2023年可供貨。

·新一代BlueField-3 DPU預計將于2022年第一季度發布樣品。

·新一代自動駕駛汽車SoC被命名為 DRIVE Atlan,它通過Arm核為自動駕駛汽車帶來數據中心級的網絡,致力于應用到2025年的車型。

除了新的硬件產品,NVIDIA還宣布一系列與Arm處理器設計商的合作進展,包括將為亞馬遜AWS Graviton2 CPU提供GPU加速、為科學和AI應用開發提供支持的全新HPC開發者套件、提升邊緣視頻分析和安全功能、打造新一類基于Arm并搭載NVIDIA RTX GPU的新款PC等。另外,英偉達近年愈加重視自動駕駛。據官方介紹,將于2022年投產的英偉達自動駕駛汽車計算系統級芯片NVIDIA DRIVE Orin(上一代自動駕駛芯片),旨在成為汽車的中央電腦。而沃爾沃汽車將為新一代汽車的自動駕駛計算機配備DRIVE Orin,首發就是將于2022年發布的新一代XC90。

2、全球新興產業趨勢及重點公司跟蹤