全球首創(chuàng)新藥取得突破,腫瘤藥扎堆有風(fēng)險!

核心要聞:

“人民金融·創(chuàng)新藥指數(shù)”的602個成分樣本,來自于89家上市藥企(包括在國內(nèi)、香港和美國上市的公司)和210家非上市藥企(含科研院所和大學(xué))的創(chuàng)新藥。其中,89家上市藥企貢獻了325個,210家非上市藥企貢獻了277個。

----------

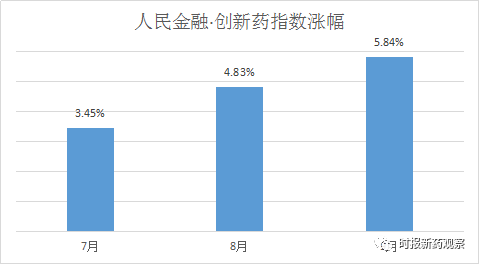

截至9月底,“人民金融·創(chuàng)新藥指數(shù)”追蹤的創(chuàng)新藥升至602個,較7月1日基準(zhǔn)日增加了80個成分樣本,指數(shù)二季度累計上漲14.78%,反映出我國創(chuàng)新藥研發(fā)持續(xù)穩(wěn)步推進。

但從創(chuàng)新布局來看,我國有超過一半在研創(chuàng)新藥的適應(yīng)癥集中在抗腫瘤,絕大部分的創(chuàng)新都是針對國際熱門靶點進行的快速跟隨,且基于同一靶點的研發(fā)同質(zhì)化程度高,另外,針對新靶點設(shè)計的完全創(chuàng)新的新藥數(shù)量也較少,這是我國創(chuàng)新藥研發(fā)暴露出的短板。

過半創(chuàng)新藥聚焦抗腫瘤領(lǐng)域

“人民金融·創(chuàng)新藥指數(shù)”的602個成分樣本,來自于89家上市藥企(包括在國內(nèi)、香港和美國上市的公司)和210家非上市藥企(含科研院所和大學(xué))的創(chuàng)新藥。其中,89家上市藥企貢獻了325個,210家非上市藥企貢獻了277個。

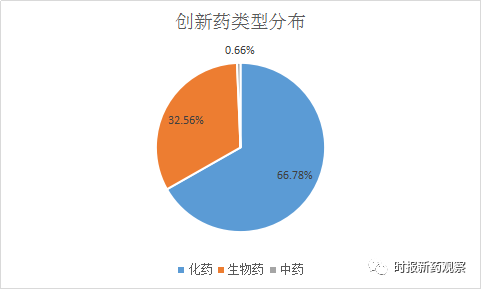

在“人民金融·創(chuàng)新藥指數(shù)”成分樣本中,1類化藥有402個,占比66.78%,說明小分子藥物是創(chuàng)新藥企研發(fā)的重點。近年來,以新藥為主業(yè)的生物初創(chuàng)企業(yè)崛起,大分子生物藥IND批量涌現(xiàn),目前有196個生物創(chuàng)新藥入選“人民金融·創(chuàng)新藥指數(shù)”成分樣本,占比32.56%。Frost& Sullivan 預(yù)計國內(nèi)生物藥將成為醫(yī)藥行業(yè)最具前景的投資機會,2016-2021年生物藥將保持16.4%的年復(fù)合增長率。

與化學(xué)藥和生物藥對比,中藥新藥研發(fā)略顯不足,入選“人民金融·創(chuàng)新藥指數(shù)”成分樣本的中藥僅有4個,幾乎可以忽略。背后的原因是,近年來特別是2015年后,由于中藥創(chuàng)新難等原因,中藥新藥申報和獲批臨床的數(shù)量降至冰點。

無論是化藥還是生物藥,抗腫瘤都是我國新藥研發(fā)的首選領(lǐng)域。在“人民金融·創(chuàng)新藥指數(shù)”的創(chuàng)新藥樣本中,有324個屬于抗腫瘤藥物,占比近54%。據(jù)估計,由于老齡人口的增長,至少在2050年前,我國腫瘤患者數(shù)都將維持增長。而由于絕大部分惡性腫瘤危及生命并且癌癥晚期患者生活質(zhì)量差等因素,抗腫瘤藥物的市場接受度和迭代速度明顯高于慢性病藥物,因此越來越多的公司將目光集中在抗腫瘤領(lǐng)域。

腫瘤藥扎堆研發(fā)存風(fēng)險

在這樣的背景下,抗腫瘤領(lǐng)域創(chuàng)新藥的臨床開發(fā)面臨日益激烈的競爭。從靶點來看,醫(yī)藥企業(yè)在同一靶點上的研發(fā)競爭越來越激烈,基于同一靶點的創(chuàng)新藥研發(fā)同質(zhì)化程度也越來越高。

競爭最激烈的當(dāng)屬PD-1/L1賽道。上半年P(guān)D-1繼續(xù)大放異彩,據(jù)估計四大國產(chǎn)PD-1單抗銷售總額可能達到了近40億元,與此同時,康方生物/中國生物制藥、譽衡藥業(yè)、嘉和生物等第二梯隊的PD-1也迎來了上市熱潮。而在第一、第二梯隊之外,據(jù)統(tǒng)計,在全國范圍之內(nèi),宣稱有PD-1/L1產(chǎn)品的企業(yè)超過100家。

除了PD-1/PD-L1外,EGFR抑制劑、CDK4/6抑制劑、HER2抑制劑、VEGFR抑制劑等品種也是藥企扎堆研發(fā)的抗腫瘤藥物,這些靶點已有藥物上市。一些新靶點也開始出現(xiàn)一定程度的扎堆現(xiàn)象,如CD47、OX40等,可以預(yù)見,隨著時間推移,此類靶點未來還會涌現(xiàn)出更多的申報藥物。

上個月,天境生物與艾伯維就公司在研CD47單抗TJC4的開發(fā)和商業(yè)化達成全球戰(zhàn)略合作,總額19.4億美元的首付款和里程碑付款,再加上不少于10億美元的潛在合作,這筆交易潛在價值可達30億美元,刷新中國創(chuàng)新藥企產(chǎn)品權(quán)益轉(zhuǎn)讓紀(jì)錄。在“人民金融·創(chuàng)新藥指數(shù)”的創(chuàng)新藥樣本中,除了天境生物外,還有恒瑞醫(yī)藥、宜明昂科、長春高新、康方生物、信達生物等多家企業(yè)布局了CD47靶點。而在全球范圍內(nèi),據(jù)統(tǒng)計,已有20多款針對CD47或其配體的藥物進入了臨床階段。

OX40是腫瘤免疫治療新靶點,目前全球已經(jīng)有十余款OX40抗體邁入了臨床階段。在我國,已有恒瑞醫(yī)藥、信達生物、麗珠集團、科望生物、祐和醫(yī)藥等企業(yè)率先布局了OX40賽道,從進度來看,僅信達生物的OX40單抗進入了1期臨床,其余尚處于臨床準(zhǔn)備階段。

擁擠的賽道意味著艱難的競爭,如果不能進入最先研發(fā)成功的前三名搶占市場,除非企業(yè)的營銷能力非常強,否則扎堆重復(fù)做同一種“創(chuàng)新藥”的企業(yè)最后很可能會落得個“陪跑”的下場。因此,在腫瘤藥研發(fā)同質(zhì)化競爭越來越激烈的大環(huán)境下,如何進行“差異化”競爭是研發(fā)企業(yè)要面對的問題。

此外,創(chuàng)新藥從研發(fā)到上市需要花費十年左右的時間,創(chuàng)新藥企需要投入大量的人力、物力成本,但成功的概率并不高,除了競爭的風(fēng)險,藥物的研發(fā)和審批進度也有低于預(yù)期的風(fēng)險。近年來,新藥迭代速度變快、研發(fā)進程縮短,即使研發(fā)成功獲批上市了,也有很快被市場淘汰的風(fēng)險。因此,國內(nèi)做抗腫瘤藥物研發(fā)的企業(yè)應(yīng)對此保持警醒。

“七成”企業(yè)僅有一個創(chuàng)新藥

我國創(chuàng)新藥研發(fā)呈現(xiàn)出馬太效應(yīng),頭部企業(yè)往往擁有多個或一批創(chuàng)新藥品種。

以數(shù)量計,創(chuàng)新藥第一梯隊有5家企業(yè),分別是恒瑞醫(yī)藥、中國生物制藥、東陽光、石藥集團和復(fù)星醫(yī)藥,這5家企業(yè)均有10個以上創(chuàng)新藥;第二梯隊包括信達生物、科倫藥業(yè)、君實生物、貝達藥業(yè)等18家企業(yè)(含科研院所和大學(xué)),均有5個以上創(chuàng)新藥。第一和第二梯隊企業(yè)分別擁有100和107個創(chuàng)新藥,合計占到創(chuàng)新藥總數(shù)的34%。

恒瑞醫(yī)藥有31個創(chuàng)新藥被納入指數(shù),也是唯一一家創(chuàng)新藥得分超過1000的公司,無論是創(chuàng)新藥數(shù)量還是得分均遙遙領(lǐng)先。作為化藥巨頭,恒瑞醫(yī)藥在生物藥領(lǐng)域也進行了強勢布局,在其31個創(chuàng)新藥中有21個化藥、10個生物藥。恒瑞醫(yī)藥作為國內(nèi)快速跟隨的代表,緊隨國際前沿?zé)衢T靶點,且進度保持居于前列,其EZH2、CD47、c-Met等靶點藥物國內(nèi)最早進入臨床,有望成為“中國新”;在近年興起的雙抗領(lǐng)域,恒瑞醫(yī)藥的PD-L1/TGFβ雙抗SHR-1701注射液也走在最前的位置。

第一梯隊的其余藥企中,中國生物制藥、東陽光、復(fù)星醫(yī)藥布局以化藥為主,生物藥布局較少,中國生物制藥和復(fù)星醫(yī)藥過半創(chuàng)新藥均屬于抗腫瘤領(lǐng)域,也布局抗感染和消化系統(tǒng)藥物;東陽光的創(chuàng)新藥布局較分散,以抗感染藥物和呼吸系統(tǒng)藥物為主。近年來,石藥集團在研發(fā)上聚焦抗腫瘤領(lǐng)域,在其15個創(chuàng)新藥中有10個屬于抗腫瘤藥,與恒瑞醫(yī)藥類似,石藥集團化藥、生物藥布局趨于全面,且生物藥賽道布局超前,在其4個生物藥中,既有全新靶點的單抗藥物,又有熱門的雙抗和抗體偶聯(lián)藥物。

與第一梯隊偏向于全面的布局不同,第二梯隊的創(chuàng)新藥公司規(guī)模更小,布局多專注于特定領(lǐng)域。

比如,科濟生物聚焦于CAR-T細(xì)胞等腫瘤免疫治療藥物,在其5個創(chuàng)新藥中有4個是CAR-T細(xì)胞藥物;君實生物專注于創(chuàng)新單克隆抗體藥物研發(fā),共有7個單抗類藥物入選“人民金融·創(chuàng)新藥指數(shù)”成分樣本;貝達藥業(yè)聚焦腫瘤領(lǐng)域,其入選“人民金融·創(chuàng)新藥指數(shù)”成分樣本的7個品種,均為小分子抗腫瘤藥物;廣生堂專注于肝病治療藥物的研發(fā),在其入選“人民金融·創(chuàng)新藥指數(shù)”成分樣本的5個創(chuàng)新藥中,有3個是治愈乙肝“登峰計劃”藥物,另1個是治療非酒精性脂肪性肝炎藥物。

總體上,第二梯隊的企業(yè)情況各不相同,但趨勢是越來越多的企業(yè)加入到抗腫瘤藥、抗體藥的布局當(dāng)中來。如貝達藥業(yè)在扎根小分子靶向藥物的同時,正在拓展大分子藥物研發(fā),今年6月份公司投資引進了PD-1和CTLA-4兩個單抗項目。

另一方面,創(chuàng)新能力較弱的企業(yè)占據(jù)了絕大多數(shù),在貢獻了“人民金融·創(chuàng)新藥指數(shù)”創(chuàng)新藥樣本的299家企業(yè)中,有69%的企業(yè)僅有1個創(chuàng)新藥,這當(dāng)中絕大部分是成立不久的實力較弱的創(chuàng)新藥企業(yè),但也不乏老牌上市藥企,如片仔癀、華蘭生物、華北制藥、貴州百靈、白云山等。

值得關(guān)切的是,未來,醫(yī)藥制造企業(yè)的競爭是創(chuàng)新藥的競爭,并且,好的獨家品種才有可能在競爭中勝出,仍在堅守仿制藥的上市公司前景堪憂。在當(dāng)前我國創(chuàng)新藥研發(fā)同質(zhì)化嚴(yán)重的背景下,創(chuàng)新藥數(shù)量較少的公司,既面臨著研發(fā)是否成功的風(fēng)險,也面臨著上市后市場競爭激烈的風(fēng)險。

多家公司布局全球首創(chuàng)藥物

當(dāng)前我國自主新藥已經(jīng)開始進入加速成長期,但絕大部分的創(chuàng)新都是針對國際熱門靶點進行的快速跟隨。這種模式的特點是研發(fā)的靶點已經(jīng)經(jīng)過國外臨床一定的驗證,有的甚至已有成功上市的藥物,因此研發(fā)成功率較高,風(fēng)險較低。缺點是此類研發(fā)容易扎堆,而一旦低成本、低價格的后來者上市后,如果跟隨者沒有顯著的療效優(yōu)勢,市場地位會岌岌可危。

但在全球首創(chuàng)藥物方面,中國藥企依然沒有建樹,創(chuàng)新成色還有待提升。在“人民金融·創(chuàng)新藥指數(shù)”追蹤的602個創(chuàng)新藥中,絕大部分屬于快速跟隨的藥物,針對新靶點設(shè)計的完全創(chuàng)新的新藥數(shù)量較少。

億帆醫(yī)藥是走在前列的公司,其控股子公司Evive Biotech的F-652屬于全球首創(chuàng)藥,正在開展臨床的適應(yīng)癥有5個,目前已完成移植物抗宿主病的 IIa 臨床試驗和急性酒精肝炎的 IIa 臨床試驗。據(jù)國海證券測算,F(xiàn)-652在這兩大適應(yīng)癥的銷售峰值有望分別達到1.67億美元和5.34億美元。最近,Evive Biotech的CEO表示,該公司計劃明年在香港、紐約或上海進行IPO,目前正按計劃向美國監(jiān)管部門提交生物藥品新藥注冊申請,有望成為首家獲批在美國市場銷售生物創(chuàng)新藥的中國企業(yè)。

復(fù)星醫(yī)藥的ORIN1001片正在開展針對晚期實體瘤的1期臨床試驗,公司表示,ORIN1001片為具有新酶型靶點、新作用機制和新化學(xué)結(jié)構(gòu)類型的首創(chuàng)(First-in-Class)小分子藥物。去年,ORIN1001獲美國FDA授予治療復(fù)發(fā)性、難治性、轉(zhuǎn)移性乳腺癌(包括三陰乳腺癌)的快速通道資格。

眾生藥業(yè)的ZSP1601片是國內(nèi)首個獲批臨床的用于NASH治療的小分子化學(xué)創(chuàng)新藥物,作用機制新穎,被業(yè)內(nèi)看做是具備成為First-In-Class的藥物品種。ZSP1601片目前處于Ib/IIa期臨床試驗,該品種在臨床前研究中表現(xiàn)出了顯著的抗炎及抗肝纖維化作用,尤其在抗肝纖維化方面的強效作用表現(xiàn)出色。

福瑞他恩是開拓藥業(yè)自主研發(fā)的潛在first-in-class創(chuàng)新藥物,該藥是全球首創(chuàng)外用雄激素受體拮抗劑,正在在中國和美國同時開展用于治療雄激素性脫發(fā)的I和II期臨床試驗。8月份,開拓藥業(yè)稱,福瑞他恩美國Ib期臨床試驗已經(jīng)結(jié)束,所有受試者成功出組,正在進行數(shù)據(jù)分析、清理和總結(jié),初步驗證了多次外用給藥具有良好的安全性和耐受性。

CAR-T治療目前主要由中美兩國引領(lǐng)發(fā)展,我國有少數(shù)企業(yè)在布局CAR-T品種上贏得了先機。如傳奇生物的LCAR-B38M細(xì)胞制劑是全球首款作用于BCMA靶點的CAR-T產(chǎn)品,目前正在中美兩地開展2期臨床試驗。據(jù)傳奇生物招股書顯示,該藥將于今年底前在美國提交上市申請,并于2021年在中國提交上市申請。

10月5日,佐力藥業(yè)的參股公司科濟生物宣布,其CT041被美國FDA授予“孤兒藥”稱號,用于治療胃腺癌和食管胃結(jié)合部腺癌。CT041為科濟生物全球首創(chuàng)的CLDN18.2 CAR-T細(xì)胞藥物,用于治療CLDN18.2陽性實體腫瘤患者。CLDN18.2是一種胃特異性膜蛋白,被認(rèn)為是胃癌和其他癌癥類型的潛在治療靶點。今年5月,CT041在美國獲批臨床;今年8月,該產(chǎn)品首次在中國獲批臨床。