中國電競產業潛力究竟有多大?

繼日前2020英雄聯盟全球總決賽(S10)正式結束,今晚,第三屆中國國際進口博覽會也即將正式開幕,S10的冠軍獎杯已被陳列在進博會主場館中央廣場的綜合形象展區,路過的市民都可通過屏幕觀看總決賽的視頻。

當前,電競作為新業態的重要組成,正成為數字內容領域新的經濟增長點,而上海作為中國現代化國際大都市,目標之一就是打造“全球電競之都”。

上海已集中了全國80%以上的電競公司、電競俱樂部,包括戰隊和直播平臺。而本屆電競的冠軍獎杯出現在進博會的文化板塊,也正體現了電子競技正成為上海的文化標簽之一。

電競產業化加速發展

目前,我國電競產業發展已處于全球電競行業的領先地位。據知名數據及市場調研公司NEWZOO發布的《2020年度全球電競市場報告》顯示,2020年電子競技總收入預計將達到11億美元,年同比增長達到15.7%,同時中國市場將超過北美,貢獻全球電競市場最大份額收入,占全球總收入的35%。

在其所預估的11億總收入中,74.8%的收入來自贊助及媒體版權,共計8.22億美元,相比去年增長17.2%。而消費者在門票和周邊商品的消費總額也將達到1.22億美元,而其余1.16億美元收入則來自游戲發行商對電競領域的投資。全球對電競及周邊產業的熱情愈加高漲。

自2017年,S7決賽在北京“鳥巢”國家體育場上演起,中國電競業就一路駛入快車道。2018年、2019年兩屆總決賽,中國戰隊均拿下冠軍,資本和人才也紛紛涌入,讓以英雄聯盟、王者榮耀為代表的電競賽事爭相開啟。

2020年,在全球疫情蔓延,傳統體育賽事擱置的情況下,中國又成功舉辦了全球英雄聯盟的總決賽,再次點燃全民電競的熱情,電競賽事的關注度和普及度也迎來新高。

資料顯示,全球電競觀眾總數將在2020年增長到4.95億,其中包括2.23億核心電競愛好者和2.72億非核心觀眾。核心電競愛好者將為市場總收入人均貢獻4.94美元,較2019年增長2.8%。而到2023年,這一數字更可能增長到5.27美元。

企鵝智庫日前發布的《2020年全球電競運動行業發展報告》也顯示,亞洲電競用戶的擴張最為迅速,具備市場發展機會,且當前頭部賽事的流量,使其商業價值巨大。

英雄聯盟S系列賽僅中國區的三年媒體版權就拍出了8億高價。同時疫情期間,中國電競用戶新增達2600萬,加入了更多女性與年長用戶,可見當前電競產業的可挖掘價值和潛力有多大。

2020年10月26日,全球最大電競賽事運營商英雄體育VSPN正式宣布完成B輪融資1億美元,此次融資由騰訊領投,天圖資本、SIG、快手跟投。英雄體育VSPN是2016年國內頭部綜合電競運營商NiceTV、PLU、英雄體育三家公司聯合成立的,目的是通過資源整合打造專業的綜合電競運營公司。

本次融資將主要用于英雄體育VSPN新一輪戰略升級,進行電競全版塊業務深化、電競衍生產品研發以及海外業務擴張等方面。

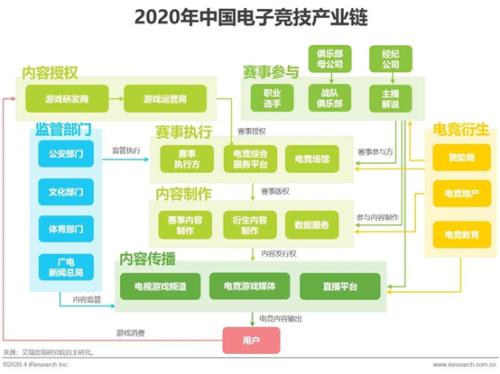

當前,電子競技已形成一個完整的商業生態體系,眾多資本都在踴躍涌入。新業態經濟體系中不止包括游戲廠商、直播平臺、戰隊以及贊助商,更同時涉及內容、賽事、經紀、版權、廣告、數碼產品等多業務領域,而綜合電競運營公司的產生就是把這些資源運轉起來形成閉環,這也是下一步整個電競產業化加速發展的標志。

電競規范化仍面臨挑戰

盡管電競行業的商業價值巨大,但專業人才卻屬于緊缺狀態。除了電競選手、教練、主持等認知度極高的崗位外,還有賽事運營、戰略規劃、商業開發,到宣傳媒體、內容采編、直播宣傳等等眾多崗位支撐著電競產業的發展。

數據顯示,目前電子競技相關從業人員只有7.9萬人。截至2019年底,人才缺口將達到33.15萬人。

尤其是針對于經營管理類、公關或市場類及技術等方面的人才,對于當前電競產業規模來說是更遠遠不夠的。

面對如此龐大的專業人才缺口,國家在政策和教育上已經在不斷給予支持。人社部2019年發布的電競行業分析報告顯示,中國電子競技產業鏈相關崗位種類已超過100個。全國很多高校、中高職院校都開設了電競相關專業,隨著5G、人工智能技術的進步,電競人才的培養手段將更加豐富,模式也將更加成熟。

其次,地方政府也在推動著電競產業的規范化發展,并希望其進一步衍生周邊產業、帶動相關娛樂服務產業及生活消費產業的發展。

北京在今年夏天舉行了“電競北京2020”系列活動,北京國際電競創新發展大會、電競之光展覽交易會、2020年王者榮耀世界冠軍杯總決賽等一系列電競活動。

去年,海南在全球電競運動領袖峰會上推出“海六條”,在資金、人才、稅收、免簽、賽事審批和轉播上逐步完善和推出相應支持政策,大力支持電子競技發展。如今,在南海自由貿易港生態軟件園區內,以電競、游戲等為主的數字文體企業超過1000家。

雖然中國電競產業的發展環境越來越優質,但蓬勃發展中仍有很多問題有待規范。

10月27日,英雄聯盟手游海外版進行了公測,范圍包括日本、韓國、新加坡等亞洲國家,12月起逐步全球公測,包括歐洲、中東、俄羅斯等。然而國服版卻遲遲沒有消息,以至于中國玩家紛紛選擇外國IP進行測試,因此針對當前市場的游戲需求及審查、管控、運營等眾多方面的契合問題,仍有需要不斷優化發展的地方。

2020年,中國電競總用戶預計突破4億,國內電競游戲市場規模超過1000億元,電競生態產值規模也邁入百億門檻。面對電競產業的飛速發展,如何在龐大的電競用戶基數下,正確開發電競產業的商業價值、運營維護好整個產業的健康規范化發展仍尤為關鍵。

電競資本隊伍不斷壯大

自2019年起,我國的電競相關企業平均每月新增超270家,僅今年上半年就新增近1600家。而在目前,我國電競相關企業總數已超過1萬家,其中有九成則為成立5年以內。

面對如此龐大的產業藍海,自然少不了龍頭游戲商的身影。

今年已經是騰訊正式進入電競領域的第十年。當前,騰訊電競已囊括以英雄聯盟系列賽事與王者榮耀系列賽事為雙火車頭布局多領域發展的11大電競賽事,全年總觀賽量突破220億人次,電競用戶數突破2.5億。

今年10月1日,國內第一個綜合電競體驗館——騰訊電競V-Station體驗館在滬亮相;騰訊電競還攜手中央廣播電視總臺,在上海建立了世界級的電競賽事遠程制播中心,全力開拓千億電競產業。

同時,騰訊也在不斷“買買買”,入股或者收購了許多電競上下游企業。開發方面,入股暴雪,收購拳頭公司100%的股權;電競直播方面,收購了虎牙和斗魚平臺。

另一游戲巨頭網易也頻頻出手,去年網易就斥資50億元建立網易電競生態園,通過園區模式發揮集聚效應,進一步打通電競上下游產業鏈;還發起了“網易電競社”和“NeXT星芒計劃”兩個人才孵化計劃。

除了行業內的龍頭企業之外,行業外的大公司也開始跨界電競,奔馳、NIKE、寶馬、GUCCI等紛紛入場。

今年疫情以來,電競營銷市場更為活躍。比如,為了與贊助LPL聯賽的奔馳相抗衡,寶馬贊助了全球5支頂級電競戰隊;在LV牽手英雄聯盟后,GUCCI和迪奧也紛紛開始跨界;蘇寧易購(行情002024,診股)和京東零售,則相繼各自宣布攜手兩大電競頂級職業聯賽LPL和KPL。

上市公司當中,已有許多游戲和非游戲相關企業進行了電競方面的布局。

巨人網絡(行情002558,診股)在大型線下電競賽事之外,還布局線上線下多種形式的賽事類型,滿足用戶不同消費場景的需求,其旗下熱門手游《球球大作戰》也入選首批文化部CEST中國電子競技娛樂大賽的移動電競項目。

深賽格(行情000058,診股)此前與網魚科技簽署了《網魚網咖區域代理合同書》,利用各自平臺及資源優勢進行戰略合作,在公司旗下物業協同布點電子競技實體店,發展電競業務。

房地產商萊茵體育(行情000558,診股)創辦了萊茵電競,通過與擁有豐富網咖資源及電競行業經驗的阿瓦隆公司及其股東方蔡國峰合作,打造電子競技賽事、國際競訓中心、電競網咖及電競網絡平臺。

就連蘇寧易購也進入了電競市場,大力打造國內第三方專業賽事平臺——蘇寧SES電子競技聯盟,還創辦了自己的電競戰隊。

可見電競行業的資本吸金能力有多強。

結語

總之,雖然我國電競產業規模迅速壯大,但國內的電競仍處于發展早期階段,沒有形成有效的閉環。當前電競行業正向著“電競+”的產業融合方向不斷前進,不光是自身的商業品牌贊助、媒體版權收入以及門票收入,更朝著周邊產品,游戲直播,電競娛樂影視化等方向迅速擴張,但各業務板塊過于獨立、零散。

因此當前除了中國戰隊已發展較為成熟之外,其他產業仍有待整合規范。

當然整個電競產業鏈最核心的仍然要回歸到游戲上,當前我國游戲行業公司雖然收入和產值屢創新高,但是研發的投入和成果對比國際游戲公司仍然處于弱勢地位。

面對電競行業的無限發展空間,如騰訊、網易、完美世界(行情002624,診股)等龍頭游戲公司如何研發出用戶忠誠度高,普及率高,競爭力大的世界級電競游戲,以及后續如何面對游戲的更新、研發和生命周期,形成電競行業的整體循環,支撐整個產業鏈的運轉才是整個電競產業鏈最為重要的課題,也是激發整個電競產業鏈無限發展潛力的關鍵。