重慶:網(wǎng)貸之都

01

借錢消費(fèi)

只要你愿意,錢…似乎唾手可得,門檻低至只需要一部能上網(wǎng)的智能手機(jī)。

文藝青年在網(wǎng)易嚴(yán)選上看中了一個(gè)旅行箱,沒(méi)錢沒(méi)關(guān)系、可以用花唄;

漂亮女士在唯品會(huì)上看中了一個(gè)時(shí)尚包包,沒(méi)錢沒(méi)關(guān)系、可以用唯品花;

精打細(xì)算的家庭主婦在京東或蘇寧上看中了一臺(tái)家電,沒(méi)錢沒(méi)關(guān)系、可以用白條或任性付;

普羅大眾在淘寶/天貓/拼多多上看中了哪怕只有幾十元的便宜商品,沒(méi)錢同樣沒(méi)關(guān)系,可以賒賬、先用后付…

哦,差點(diǎn)忘了,即使你在美團(tuán)上點(diǎn)份外賣,也可以暫時(shí)不用掏錢、用美團(tuán)月付即可。

花唄、唯品花、白條、任性付、美團(tuán)月付是什么?是一筆小額貸款、小貸公司借給你的,讓你在手頭暫時(shí)沒(méi)錢的情況下,同樣可以爽快的買買買。

如果你覺(jué)得這些由消費(fèi)做基礎(chǔ)的場(chǎng)景金融有太多借貸限制的話,其實(shí)是可以直接通過(guò)網(wǎng)絡(luò)借錢的。

那些被清盤的P2P除外,我們只說(shuō)有牌照的品牌——螞蟻的借唄、京東的金條、百度的有線花、騰訊的微粒貸、蘇寧的任性借、攜程的拿去花、小米的隨星貸……

不管身處繁華的一線城市、還是偏遠(yuǎn)的十八線小城,只要能上網(wǎng)、無(wú)處不在的網(wǎng)絡(luò)借貸都在圍堵著你…誘惑著你消費(fèi)、誘惑著你借錢、誘惑著你負(fù)債透支未來(lái)。

如果賒賬到期沒(méi)錢支付賬單,怎么辦呢?沒(méi)關(guān)系,可以分期啊、從3期到12期可任意選…當(dāng)然是要支付一定費(fèi)用的。

恭喜!你成功入套了。

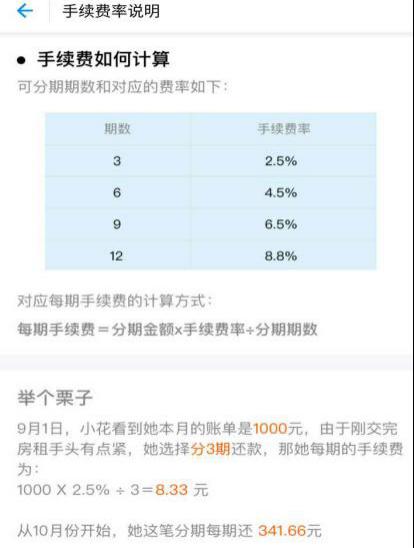

上圖是螞蟻花唄的分期手續(xù)費(fèi),12期的費(fèi)率是8.8%,看起來(lái)似乎不高……實(shí)際上很高。

請(qǐng)記住:這是費(fèi)率、不是利息。

包括花唄在內(nèi)的任何消費(fèi)分期,每期的費(fèi)率是固定的、但每月都得還本金,相當(dāng)于你每月使用的錢越來(lái)越少、可每月支付的資金成本卻不變…結(jié)論就是:真實(shí)的資金成本大概是費(fèi)率的兩倍。

年費(fèi)率8.8%、月費(fèi)率0.73%的花唄分期,其真實(shí)資金成本是15.4%以上…這已超過(guò)民間借貸利率法律保護(hù)的上限。

那這些網(wǎng)貸的利率是多少呢?按照日息萬(wàn)分之五計(jì)算的話,年息在18%(0.05%/天×365天)以上。

請(qǐng)問(wèn)在實(shí)體經(jīng)營(yíng)中,有多少行業(yè)的利潤(rùn)能穩(wěn)賺10%以上呢?很少的。

也正因如此,凡是有些能耐的公司都在爭(zhēng)先恐后的進(jìn)軍金融,或消費(fèi)分期或網(wǎng)絡(luò)借貸。

這些打著普惠金融頭銜,實(shí)際卻在誘導(dǎo)過(guò)度消費(fèi)、增大年輕人債務(wù)、透支信用未來(lái)的小貸公司們,你知道它們?cè)谀睦镌丫奂瘑幔?/P>

重慶。

02小貸之都

據(jù)央行官網(wǎng),截至2020年9月30日,我國(guó)共有7227家小貸公司、貸款余額為9020億元。其中,重慶的小貸公司雖然只有259家,但貸款余額卻有1754億,占全部余額的近20%…

也就是說(shuō),全國(guó)每100元的小額貸款中,有20元都是重慶的小貸公司發(fā)放的,這是小貸余額773億元、排序老二省份江蘇的兩倍還多。

不到2000億的貸款余額,似乎也不是一個(gè)多大的數(shù)字啊…NO!這是冰山一角。

小貸公司除了用自己的注冊(cè)資本金對(duì)外放貸外,還有獨(dú)特的融資渠道:銀行借款、股東存款、發(fā)行ABS(資產(chǎn)證券化)…還有這兩年愈演愈烈的聯(lián)合放款——聯(lián)合不差錢的銀行對(duì)外放貸,也就是業(yè)內(nèi)所稱的助貸。

在缺乏約束的監(jiān)管環(huán)境下,這些操作讓小貸公司的放貸金額理論上無(wú)上限…你看到的是放貸1700多億,實(shí)際的放貸金額可能是數(shù)千億、甚至數(shù)萬(wàn)億。

這一切都離不開(kāi)杠桿,而重慶就是最助力小貸公司杠桿的城市。

首先,注冊(cè)地在重慶的小貸公司、其融資杠桿可達(dá)2.3倍,而其他省市如上海卻只有0.5倍。

也就是說(shuō),注冊(cè)資本10億的小貸公司,在重慶可以再融資2.3倍、即23億,共計(jì)能有33億對(duì)外放貸,可在上海只能再融資0.5倍、即5億,共計(jì)只能有15億對(duì)外放貸。這是吸引大量小貸公司前來(lái)注冊(cè)的一個(gè)原因。

其次,因地處中西部,重慶本來(lái)就有西部大開(kāi)發(fā)上的政策優(yōu)惠,再加上政府鼓勵(lì),于是在這里注冊(cè)的小貸公司也能享受稅收上的優(yōu)惠,相比其他省份25%的所得稅、重慶只有15%,少繳的就是賺到了,大家當(dāng)然愿意過(guò)來(lái)。

具有核彈威力的是第三條,在重慶注冊(cè)的小貸公司可以通過(guò)網(wǎng)絡(luò)在全國(guó)放貸、相當(dāng)于突破了金融經(jīng)營(yíng)的行政轄區(qū)限制,再加上ABS和聯(lián)合放貸,讓小貸公司的杠桿近乎無(wú)限放大。

如何做到的呢?

操作流程如下:

小貸公司可以10億債權(quán)資產(chǎn)(對(duì)借款人來(lái)說(shuō)是借款和債務(wù),對(duì)小貸公司來(lái)說(shuō)就是債權(quán)和資產(chǎn))的收益權(quán)做抵押,在證券市場(chǎng)發(fā)行10億的債券…當(dāng)然債券的利息會(huì)低于自己放貸的利息,其中的息差就是小貸公司收益,此時(shí)小貸公司手里又有10億資金可對(duì)外放貸了。

但這10億資金放貸完畢,可以再發(fā)行10億元的ABS…就又有了10億放貸資金。就這樣往復(fù)循環(huán),放出的資金越來(lái)越多、賺的息差也就越來(lái)越多。

后監(jiān)管層對(duì)ABS融資有所限制,小貸公司們又開(kāi)始聯(lián)合銀行放貸——自己可能只出5%左右的資金、其余的資金都來(lái)自銀行。拿著銀行低息的資金、再以15%以上的利率放貸出去賺息差……再結(jié)合ABS,就這樣杠桿得到急劇放大。

花唄和借唄背后的小貸公司,其注冊(cè)資本金合計(jì)160億,可據(jù)其招股說(shuō)明書顯示卻對(duì)外放貸合計(jì)約2.1萬(wàn)億……杠桿是130倍!

正是在這些優(yōu)惠力度支持下,互聯(lián)網(wǎng)巨頭和知名企業(yè)紛紛在重慶注冊(cè)小貸公司。

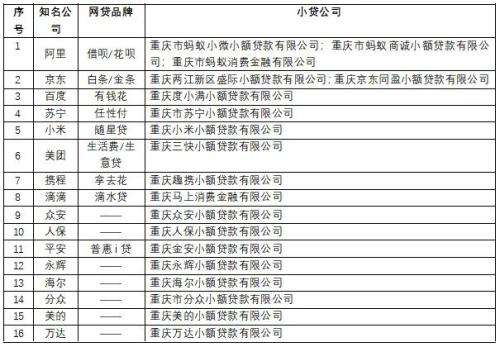

你用的花唄借唄、白條金條、任性付任性貸……其背后的放貸公司大多都在重慶。

重慶成為事實(shí)上的網(wǎng)貸之都。

03監(jiān)管新規(guī)

這一切或許即將終結(jié),起因是11月2日發(fā)布的《網(wǎng)絡(luò)小貸公司業(yè)務(wù)管理暫行辦法(征求意見(jiàn)稿)》,其中的一些規(guī)定直指網(wǎng)貸的命門。

命門一:經(jīng)營(yíng)區(qū)域限制

辦法規(guī)定小貸公司應(yīng)在注冊(cè)地所屬省級(jí)行政區(qū)域內(nèi)開(kāi)展業(yè)務(wù),在重慶注冊(cè)的小貸公司應(yīng)只能在重慶市轄區(qū)內(nèi)放貸、而不能通過(guò)網(wǎng)絡(luò)以各種方式繞開(kāi)監(jiān)管在全國(guó)放貸。

若想跨省域經(jīng)營(yíng),必須經(jīng)過(guò)國(guó)務(wù)院銀行業(yè)監(jiān)督管理機(jī)構(gòu)(銀保監(jiān)會(huì)或央行)批準(zhǔn)。但限制語(yǔ)是“對(duì)極個(gè)別小貸公司需要跨省級(jí)行政區(qū)域開(kāi)展網(wǎng)絡(luò)小額貸款業(yè)務(wù)的…”,說(shuō)明跨省經(jīng)營(yíng)的小貸公司將少之又少。

這說(shuō)明,在重慶注冊(cè)的小貸公司得重新申請(qǐng)全國(guó)經(jīng)營(yíng)的小貸牌照…大概率申請(qǐng)不下來(lái)。

命門二:融資杠桿限制

之前網(wǎng)貸公司通過(guò)發(fā)行ABS、聯(lián)合銀行放貸等手段,輕松破解融資杠桿的限制,而新辦法卻提出了明確規(guī)定:通過(guò)銀行借款、股東借款等形式的融資額不得超過(guò)凈資產(chǎn)的1倍;通過(guò)發(fā)行債券、資產(chǎn)證券化產(chǎn)品(即ABS)融資額不得超過(guò)凈資產(chǎn)的4倍;聯(lián)合放貸中,公司出資比例不得低于30%。

這將大大限制網(wǎng)貸公司的放貸金額,按照螞蟻集團(tuán)2.1萬(wàn)億的放貸規(guī)模,其自有資金至少得4000億元左右…而當(dāng)下的注冊(cè)資金才160億。

命門三:放貸對(duì)象限制

新辦法規(guī)定,小貸公司應(yīng)主要服務(wù)于小微企業(yè)、農(nóng)民、城鎮(zhèn)低收入人群等普惠金融重點(diǎn)服務(wù)對(duì)象。

農(nóng)村的農(nóng)民、城鎮(zhèn)的低收入人群,是信貸資質(zhì)較差的人群…還款能力很弱,放貸出去有收不回的風(fēng)險(xiǎn)——難道要“定向扶貧”嗎?其實(shí)最后只剩下實(shí)體小微企業(yè)。而當(dāng)下的網(wǎng)絡(luò)貸款卻絕大部分放貸給了居民、尤其是年輕人購(gòu)物消費(fèi),其實(shí)也存在經(jīng)營(yíng)不合規(guī)的風(fēng)險(xiǎn)。

正是這些致命監(jiān)管,讓螞蟻集團(tuán)在上市前夜不得不暫緩上市,上交所給出的解釋是“金融科技監(jiān)管環(huán)境發(fā)生變化”,包括投行機(jī)構(gòu)、證券公司、風(fēng)投資金、公募基金、中簽股民、甚至獲得股權(quán)獎(jiǎng)勵(lì)的公司員工都連帶著受傷…再往大了擴(kuò)展,受傷的還有網(wǎng)貸的中心地——重慶。

重慶何以跟網(wǎng)貸、小貸續(xù)上淵源?

在某次論壇上,前重慶市長(zhǎng)黃奇帆談了引資螞蟻小貸的過(guò)程。

2013年黃奇帆接見(jiàn)來(lái)重慶考察的馬云時(shí)、問(wèn)有什么困難,得到的回答是想搞個(gè)貸款公司,原來(lái)浙江在整頓小貸,所以審批非常困難。黃說(shuō)只要不搞P2P,三天就可以全部辦完,于是螞蟻集團(tuán)就在重慶成立了兩家小貸公司——也就是今天花唄和借唄的放貸主體。

之后,包括各互聯(lián)網(wǎng)巨頭在內(nèi)的全國(guó)知名企業(yè)紛紛在重慶開(kāi)設(shè)小貸公司。

曾經(jīng),螞蟻集團(tuán)年100億的利潤(rùn)當(dāng)中,其中的45億來(lái)自重慶的兩家小貸公司,全國(guó)1萬(wàn)億的網(wǎng)貸余額當(dāng)中,重慶的小貸公司占據(jù)了6000億的份額……重慶一躍而成為全國(guó)網(wǎng)貸的中心。

而今,野蠻瘋狂生長(zhǎng)的網(wǎng)貸行業(yè)也正因應(yīng)“防范金融系統(tǒng)性風(fēng)險(xiǎn)”而遭遇類似銀行的嚴(yán)監(jiān)管……

重慶——這個(gè)新興的國(guó)家中心城市、長(zhǎng)江上游的金融中心、外地人眼中的4D立體魔幻城市,與網(wǎng)貸、小貸的親密接觸或許將至此走向終結(jié)。

抬頭看天…畢竟,一個(gè)時(shí)代結(jié)束了。