雙11剁手歸來:花唄/白條的這些坑 你知道嗎?

01

網貸消費

互聯網和智能手機的普及,讓網絡借錢唾手可得。

一說到網貸,很多人可能會想到714高炮、校園貸、裸貸等非法借貸,其實我這里要說的是正規網貸——有放貸牌照金融機構(一般是小貸公司居多)的借貸。

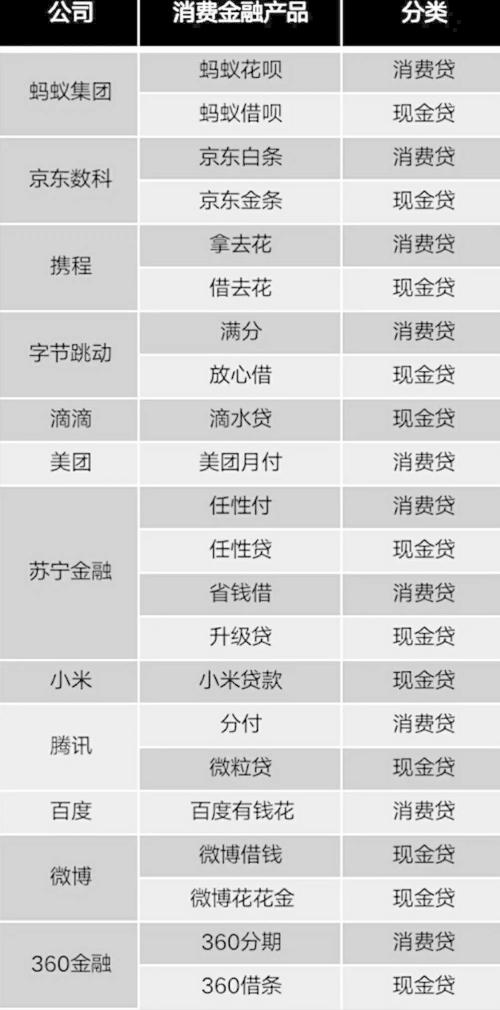

首先網購可以貸款支付。淘寶/天貓/拼多多上購物可以花唄支付,京東上購物可以白條支付,唯品會上購物可以唯品花支付,蘇寧上購物可以任性付支付,攜程/去哪兒上住酒店、買機票可以用拿去花支付,甚至在美團上點外賣、購團購券也可以用生活費支付……

這里的花唄、白條、唯品花、任性付、拿去花、生活費等本質就是一筆借貸——某個小貸公司給你借款,你才可以賒賬消費。

其次,可以直接通過網絡獲得貸款…當然也是正規金融機構的放貸。現在,幾乎所有的互聯網企業都有金融板塊——主要業務么……就是放貸。

看到心儀的商品,哪怕手里暫時沒錢、也可以通過花唄/白條等先行支付,如果手里暫時缺現金,還可以通過網絡直接借錢提現……在各種誘惑下,不少人買買買那叫一個爽快!

如果花唄/白條到了還款日但沒有錢,還可以選擇分期還款、當然得付手續費——這正是花唄/白條渴求的;如果借貸到期沒有錢還,可以在其他平臺借錢、歸還這個平臺的欠款——這就是以貸還貸。

不少人就這樣就踏上了透支消費、借貸過活、甚至以貸養貸的不歸路,不知不覺中就深陷債務陷阱。

不管是借錢購物,還是直接提款使用,除了讓債務越來越多、遠超自己的還債能力外,還有其他的坑或許很多人還不知道。

02網貸的坑

◆費率非利息,實際成本高

借唄/白條的分期費率0.7%/月左右,年費率也就是8%多點…很多人認為這資金成本不算高,畢竟是信用貸……而真實的資金成本卻是需要乘以2倍的。

怎么理解呢?

這里的分期費用是以借款額為計費基數、而不是以使用額為借款基數,實際上你每月都要還本金、實際使用的資金越來越少,可是你每月還的費用卻保持不變。也就是說,你每月使用的借款逐月減少、可你每月支付資金成本卻并沒有隨之減少。

記住:以資金使用額為基數計算的資金成本是利息,以貸款額為基數計算的資金成本很可能就是費用(貸款額≥使用額,每月還息、到期還本的貸款,就是使用額等于借款額)。

利息和費用如何轉換呢?

利息=費率×2n/(n+1);

(n=分期的期數)

如果想要得到個大概的數字,直接把費率乘以2就是利息——資金的真實成本。

花唄、白條、信用卡分期、甚至裝修貸分期的真實資金成本是多少呢?如下圖:

或許它們的資金成本大致相同,但網貸還有一個致命傷——傷害個人征信記錄。

◆網貸傷征信,影響再貸款

包括花唄/借唄、白條/金條、任性付/任性貸這樣的小貸公司,一般情況下貸款的利息都比較高…銀行也知道這個信息。

所以,幾乎所有的銀行都認為在小貸公司借過款的人、其資質較差——如果資質好,干嘛不在銀行借低息的錢呢?

銀行如何知道一個人是否在小貸公司借過錢呢?通過個人的征信。不幸的是,現在幾乎所有小貸公司都會把借款人的借貸信息上傳給央行的征信系統…不經意間,購物用的花唄、借錢用的金條,就這樣上了征信記錄、并傷害了征信。

你想買房按揭貸款、想買車分期付款、想裝修做裝修貸……這些貸款的金額都較大一般只能向銀行申請,如果利率更低那支付的總費用就更少,所以這些貸款大家都在銀行申請。

可就因為你征信上有小貸記錄的瑕疵,所以銀行很可能拒絕給你貸款、或者給你更少的貸款額度、或者給的貸款利率更高、或者讓你找其他擔保人、或者讓你買保險等理財產品……這不就是抓了芝麻、丟了西瓜呢?

網貸的傷害,不僅在于讓你快快樂樂的背上了沉重的債務重擔,更讓你喪失了獲得更低利息、更長時間、更大額度在銀行貸款的機會。

年輕人、尤其是還沒有從金融機構借過錢的年輕人,人生漫長、請把自己最美好的記錄留給銀行而不是小貸或網貸。

03趨利避害

賒賬、分期、網貸、信用卡…雖然有千般不好,但它也有自己存在的價值,我們要做的是增強自控力、努力趨利避害。

延期付款、賒賬消費,實際上能讓自己盡早使用到商品、可豐富人生的體驗和提高生活的滿意幸福度。

花唄、白條、任性付等都有最長近一個月的免息期…這跟信用卡的免息期一樣,能提高資金的使用效率——給你一個月的時間去籌錢、讓你的錢多一個月時間的理財收益,如果能遇到12期或這24期的免息分期券,那也算一個小福利了。

適度透支、適度負債……關鍵是要有自控力。

一筆信貸額度、一筆隨時能調用的錢,實際上提供了一個選擇的權力,并且是免費的,急需錢而又無處借錢時,這筆網貸就可以解燃眉之急。

對于一二線城市較為優質的人群來說,網貸確實可有可無,可對于廣大十八線縣域的小鎮青年來說,低息的銀行貸款或許就很難獲得,而易得的網貸就有了必要——當你急需資金救命又告貸無門時,能借給你錢的人就是恩人,資金的利息只是一個次要的考慮因素。

借唄/白條等這些小貸一定程度上可以破白戶、留下按時還款的借貸記錄,對某些人來說是好事。

銀行放貸時會看一個人的征信,征信上除了有債務信息(負債總額、債務來源、債務分布等)外,還有貸款借和還的記錄…有借有還、按時還款,憑借這些良好的借還記錄、銀行就會認為你這個人有還款的意愿,更愿意借貸給你。

如果你征信上沒有借貸記錄,銀行就沒有數據依據來判斷你是否能按時還款。

有信用卡、能從銀行貸到款的人,當然要走銀行渠道,在天貓/京東等電商平臺上購物也要盡量用信用卡支付,可前面也說了、并不是所有人都能輕易的從銀行獲得貸款和授信,對于這些人來說使用花唄等小貸支付反而對征信有利。

對于網貸/小貸,既不能一棍子打死、絕對的否定,也不能過度依賴、以為白來的錢不需要歸還,一切的關鍵在于人,看你是利用它、還是被它奴役…因為沒有人強逼著你去借錢。

關鍵的問題是,有多少人能有這么強的自控力呢?