21年5G建設招標即將開啟 關注投資機會

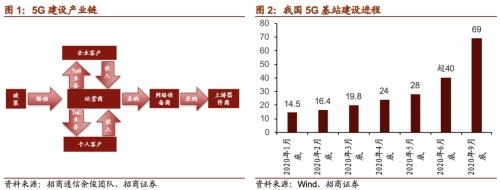

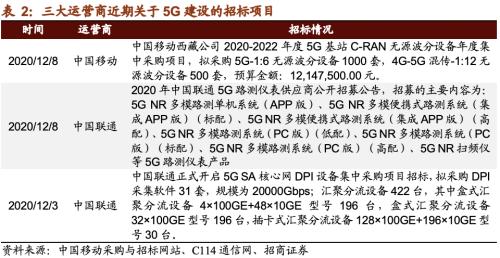

12月8日,中國移動西藏公司發布2020-2022年度5G基站C-RAN無源波分設備年度集中采購招標信息,開啟新一輪5G建設招標。今年以來,在政策引導下,我國在9月底已提前完成2020年55萬座基站建設的目標,預計全年將建設5G基站70余座。當前中國仍處于5G建設導入期,中國5G網絡建設將保持較高的投入水平。建議關注年底三大運營商的招標進程以及明年5G建設提前招標帶來的投資機會。

核心觀點

【本周重點關注——21年5G建設招標即將開啟,關注投資機會】

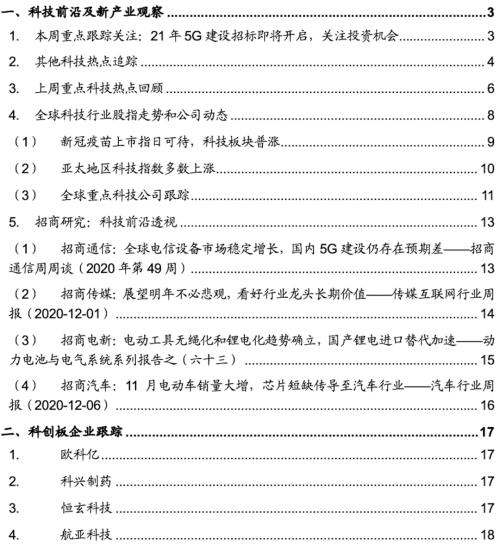

我國5G建設的主要參與方包括政府、運營商、設備以及上游器件供應商。運營商在政府指導下的大規模招標采購將推動產業鏈相關公司營收與利潤的上漲。根據工業和信息化部副部長劉烈宏,未來3年,我國5G仍將處于“導入期”,因此,2021年5G基站的建設仍將維持較大規模,部署區域將下沉至縣城、鄉鎮地區,以及公路鐵路等重點公共區域。根據招商通信余俊團隊產業鏈調研顯示,三大運營商目前已經啟動2021年的5G網絡設備(包括5G基站、傳輸網設備等)采購工作,采購規模將不低于今年的水平,明年中國5G網絡建設將保持較高的投入水平。建議關注三大運營商以及主要設備商的招標進程,關注明年5G建設提前招標帶來的投資機會。

【其他科技熱點追蹤】芯片:中芯控股、國家集成電路基金II和亦莊國投共同成立合資企業,主要業務為12英寸芯片晶圓及集成電路封裝、技術測試等。新冠疫苗:英國于12月2日批準使用輝瑞/BioNTech疫苗,預計下周投入市場;我國國藥集團旗下兩只滅活新冠疫苗已向藥監局提出上市申請;Moderna已向FDA申請試用授權,預計明年初將迎來全球新冠疫苗密集上市潮。MCU:全球MCU缺貨,五大臺灣MCU廠商近期因成本上漲同步調升產品報價,且有產品交期拉長至10個月;汽車芯片龍頭廠商NXP也因成本增加上調價格。量子計算:我國量子計算機“九章”問世,處理特定問題的速度比目前最快超級計算機快一百萬億倍,比谷歌去年發布的53比特量子計算機原型機“懸鈴木”快一百億倍。

【全球科技行業股指走勢】主要股指漲幅情況:上周新冠疫苗上市進度帶動全球股指普漲。具體來看,俄羅斯RTS以6.78%領漲,韓國綜合指數以及富時100指數分別上漲5.95%和4.62%。科技指數方面:上周美國科技行業指數普漲。費城半導體指數以5.37%領漲。標普500通信設備指數、標普500信息技術指數分別上漲3.27%、2.38%。亞太地區科技指數多數上漲。臺灣半導體指數以6.93%領漲,臺灣資訊科技指數、半導體(申萬)指數分別上漲6.79%、2.27%。

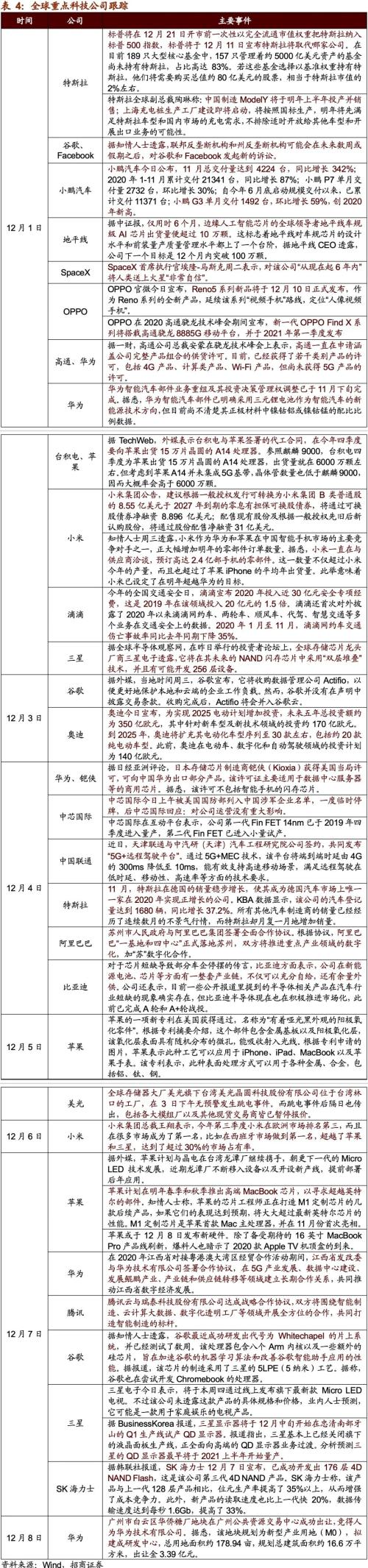

【全球重點科技公司跟蹤】SK海力士:公司已成功開發出176層4D NAND Flash,相比上一代128層產品,元生產率提高了35%以上,從而增強了成本競爭力。高通:高通正式發布新一代旗艦級5G移動平臺,命名為“驍龍888”,為高通首款集成5G系帶的器件SoC。小米Mi11和OPPO Find X均將搭載驍龍888 SoC。奧迪:奧迪宣布,為實現2025電動計劃增加投資,未來五年總投資額約為350億歐元,較此前大幅增加。到2025年,奧迪將擴充其電動化車型序列至30款左右,包括約20款純電動車型。比亞迪(行情002594,診股):比亞迪方面表示,目前一些公開報道里提到的半導體相關產品在汽車行業短缺的現象確實存在。公司在新能源電池、芯片等方面有一整套產業鏈,不僅可以充分自給,還有余量外供。

【科創板企業跟蹤】上周共有4家新增科創板企業完成注冊并公告發行安排。這里梳理了已注冊企業的基本情況,供投資者參考。

【風險提示】本報告所提及個股僅表示與相關主題有一定關聯性,不構成個股投資建議。

目 錄

01

科技前沿及新產業觀察

1、本周重點跟蹤關注:21年5G建設招標即將開啟,關注投資機會

事件:12月8日,中國移動西藏公司發布2020-2022年度5G基站C-RAN無源波分設備年度集中采購招標。今年以來,在政策引導下,我國在9月底已提前完成2020年55萬座基站建設的目標,預計全年將建設5G基站70余座。根據招商通信余俊團隊,當前中國仍處于5G建設導入期,根據產業鏈調研,三大運營商目前已經啟動2021年的5G網絡設備(包括5G基站、傳輸網設備等)采購工作,采購規模將不低于今年的水平,中國5G網絡建設將保持較高的投入水平。建議關注年底三大運營商以及主要設備商的招標進程,關注明年5G建設提前招標帶來的投資機會。

我國5G建設的主要參與方包括政府、運營商、設備商以及上游器件供應商。國內5G建設主要遵循以下流程:首先由政府部門制定5G發展政策與計劃,確定全年目標。然后由運營商推進5G建設。正式建設之前,運營商會公開招標,向網絡設備商(如華為、中興通訊(行情000063,診股))采購網絡設備,而網絡設備商也需要向上游器件商采購相關器件,由此帶來產業鏈相關公司營收與利潤的上漲。

今年年初以來,在政策的大力推進之下,我國在今年9月底就完成了2020年55萬座基站建設的目標,預計全年將建設5G基站70余座。根據工業和信息化部副部長劉烈宏在2020中國網絡媒體論壇上的發言,未來3年,我國5G仍將處于“導入期”,因此2021年5G基站的建設工作仍將持續推進。

明年5G建設仍將維持較大規模,部署區域將下沉至縣城及鄉鎮地區,以及公路鐵路等重點公共區域。11月26日,廣州世界5G大會上,四大運營商紛紛提出明年5G建設規劃。其中,中國移動表示2021年將實現全國城市縣城區及部分重點鄉鎮5G信號覆蓋;中國電信表示將保持一個適度的網絡建設超前趨勢,在室內、高鐵/地鐵、農村等區域深入推進共建共享;中國聯通(行情600050,診股)表示將在3年完成5G網絡規模部署,實現主要城區、高速公路、鐵路、重點縣城和大鄉鎮區域性5G覆蓋;廣電方面表示2021年將推進5G網絡覆蓋省會市縣和大鄉鎮。因此,我們預計明年5G建設仍將火爆。

根據三大運營商的采購與招標網站,近期中國移動和中國聯通已經開始了部分5G基站網絡設備采購。其中,中國移動西藏公司2020-2022年度5G基站C-RAN無源波分設備年度集中采購招標工作開啟。根據招商通信余俊團隊,產業鏈調研顯示,三大運營商目前已經啟動2021年的5G網絡設備(包括5G基站、傳輸網設備等)采購工作,采購規模將不低于今年的水平,中國5G網絡建設將保持較高的投入水平。

整體來講,今年我國5G建設速度較快,在年初完成采購工作,三季度完成了全年的建設目標。然而,今年通信在經歷年初大漲后便開始回調,根據申萬二級行業,通信設備指數年初以來微跌0.9%,表現弱于大盤。我們認為,隨著5G建設三期招標工作的開始,通信設備以及相關器件制造商將迎來業績好轉,具備補漲機會。建議關注年底三大運營商以及主要設備商的招標進程,關注明年5G建設提前招標帶來的投資機會。

2、其他科技熱點跟蹤

1)芯片——中芯控股聯合“國家隊”成立合資芯片企業 加碼12英寸晶圓制造與封測

12月4日,中芯國際(行情688981,診股)發布公告稱,中芯控股、國家集成電路基金II和亦莊國投訂立合資合同,共同成立合資企業。合資企業注冊資本50億美元,中芯控股、國家集成電路基金II和亦莊國投各同意出資25.5億、12.245億和12.255億美元,分別占51%、24.49%和24.51%。企業業務范圍包括12英寸芯片晶圓生產及集成電路封裝、技術測試等。中芯國際認為,此舉可滿足公司不斷增長的客戶需求,有助擴大生產規模,降低成本,精進晶圓代工服務,推進國產替代加速。(Wind)

2)5G手機——高通發布旗艦平臺驍龍888 關注5nm芯片商用引發的新機密集發布

在12月1日驍龍技術峰會上,高通正式發布新一代旗艦級5G移動平臺,采用全新“驍龍888”命名。其為高通首款集成5G基帶的旗艦SoC,該芯片組基于5nm制程制造,并集成同樣基于5nm制程的X60 5G調制解調器。小米旗艦智能手機Mi 11和OPPO新一代Find X系列均屬于首批搭載驍龍888 SoC的智能手機,后者將于2021年一季度發布。(人民郵電、C114通信網)

3)衛星互聯網——國內首個“5G+低軌衛星”演示成功 構建海上5G天基回傳通道

12月1日,在浙江岱山縣海域,中國聯通和航天科工工作人員通過低軌寬帶互聯網衛星接通5G通話,聲音清晰無卡頓,這標志著我國首個“5G+低軌衛星”融合網絡業務演示取得成功。(中國聯通)

4)航空航天——諾基亞聯合NASA建設月球4G網絡 2022年底部署首個LTE/4G

12月1日消息,諾基亞旗下貝爾實驗室宣布和美國宇航局NASA將4G無線網絡帶到月球。據悉,諾基亞已和SpaceX等13家公司從美國宇航局NASA獲得總價值超3.7億美元的5年合同,用于在月球表面部署創新技術,包括遠程發電、低溫冷凍、機器人(行情300024,診股)技術、安全著陸及4G網絡,這也是美國宇航局重返月球Artemis計劃的一部分。建成的月球4G網絡不僅會像地球上一樣傳輸聲音和數據信號,還能處理遠距離操作。諾基亞表示將于2022年底在月球表面上部署首個LTE/4G網絡。(快科技)

5)新冠疫苗——新冠疫苗將迎來密集上市潮 加快提升經濟復蘇預期

近期全球主要新冠疫苗品種相關消息被密集報道,預計明年初將迎來全球新冠疫苗密集上市潮。在12月2日,英國政府批準使用輝瑞/BioNTech疫苗,下周在全英國銷售;俄羅斯總統要求下周起進行大規模疫苗接種;國務院在北京調研疫苗研發和生產準備工作,實地考察中國食品藥品檢定研究院、北京科興公司、國藥中生北京公司,我國國藥集團旗下兩只滅活病毒疫苗目前已經在近百萬人身上緊急使用,并已經向藥監局提出上市申請;Moderna也在實驗中取得較好結果并已經向FDA申請緊急試用授權,預計在12月下旬有條件上市。(招商策略團隊整理)

6)面板行業——11月面板價格大漲 預期行業景氣持續

11月下旬TV面板價格延續上漲,行業景氣持續向好。11月下旬,65寸、55寸、43寸、32寸價格分別為215美元、164美元、106美元、60美元,相比11月上旬分別上漲1.4%、2.5%、2.9%、3.4%,相比6月上旬低點分別上漲31.1%、59.2%、58.2%、87.5%。此次大漲得益于TV面板采購需求快速恢復以及供給端收縮,TV面板產能持續緊張。考慮到下游需求復蘇以及韓廠退出LCD面板帶來的產能收縮,面板供需關系持續改善,預計2021年年中前價格仍將維持高位,面板廠商業績有望迎來復蘇,建議關注全球液晶面板龍頭。(先知研報)

7)MCU——MCU全球缺貨五大廠漲價 NXP也發漲價函

12月3日消息,全球MCU缺貨,交期拉長至4個月,盛群、凌通、松翰、閎康、新唐五大臺灣MCU廠近期因成本上漲,同步調升產品報價,部分品項調幅超10%,且有產品交期拉長至10個月。汽車芯片龍頭廠商NXP近日也發出漲價函,表示受疫情影響,公司產品嚴重緊缺,原料成本增加,全線產品價格漲幅或將5%起跳。在此背景下,預計終端制造廠或將選擇替代供應商,陸系臺系廠商將可望迎來轉單。(今日芯聞)

8)新能源車——新能源車11月銷售火爆 蔚來小鵬理想威馬單月交付創年內新高

小鵬汽車11月交付4224臺,同比增長342%,創年內新高,其中小鵬P7交付2732臺,環比增長30%,刷新單月交付記錄,小鵬G3交付1492臺,環比增長59%。蔚來汽車11月交付5291輛,同比增長109.3%。理想ONE11月交付4646輛,環比增長25.8%。威馬汽車11月的汽車銷量為3018輛,同比增長174.6%。五菱宏光MINI EV 11月銷量達33094輛,同比增長60%。(選股寶、皆電)

9)航天運輸——中國計劃2045年全面建成全球快速抵達航天運輸系統

航天技術助力交通產業發展論壇12月4日在杭州召開,中國運載火箭技術研究院副院長張旭輝提出,到2045年計劃全面建成全球快速抵達航天運輸系統,滿足每年總飛行千次級、總貨運萬噸級、總客運萬人次的總目標,讓人類運輸從快速變極速,從“陸海空”向“陸海空天”全域發展。(澎湃新聞)

10)量子計算——我國量子計算機“九章”問世 領先世界最快超算一百萬億倍

12月4日,中科大宣布成功構建76個量子比特(光子)量子計算機原型機,命名“九章”。其處理特定問題的速度比目前最快超級計算機快一百萬億倍,比谷歌去年發布的53比特量子計算機原型機“懸鈴木”快一百億倍。“九章”主要攻克三大技術難關:高品質量子光源、高精度鎖相技術、規模化干涉技術,與“懸鈴木”相比有三大優勢:速度更快、環境適應性更強、彌補了技術漏洞。“九章”推動全球量子計算的前沿研究達到全新高度,成功實現“量子計算優越性”的里程碑式突破。(新華社)

11)核電——中國核聚變“人造太陽”首次放電 堆芯級等離子體研究國際領先

12月4日,被稱為“人造太陽”的核聚變裝置——中國環流器二號M裝置(HL-2M)在成都啟動并實現首次放電。HL-2M托卡馬克反應堆是目前中國最大、最先進的磁約束核聚變實驗研究裝置,由中國核工業集團西南物理研究院自主設計建造,最高核心溫度達1.5億攝氏度,約是太陽核心溫度的十倍。此次放電標志著中國自主掌握大型先進托卡馬克裝置的設計、建造和運行技術,使我國堆芯級等離子體物理研究及相關技術達到國際先進水平,能快速吸收消化國際熱核聚變實驗堆帶來的前沿技術探索。(深科技(行情000021,診股))

*注:此處個股僅作列示,不代表個股投資建議,具體個股推薦請以招商各行業研究為準。

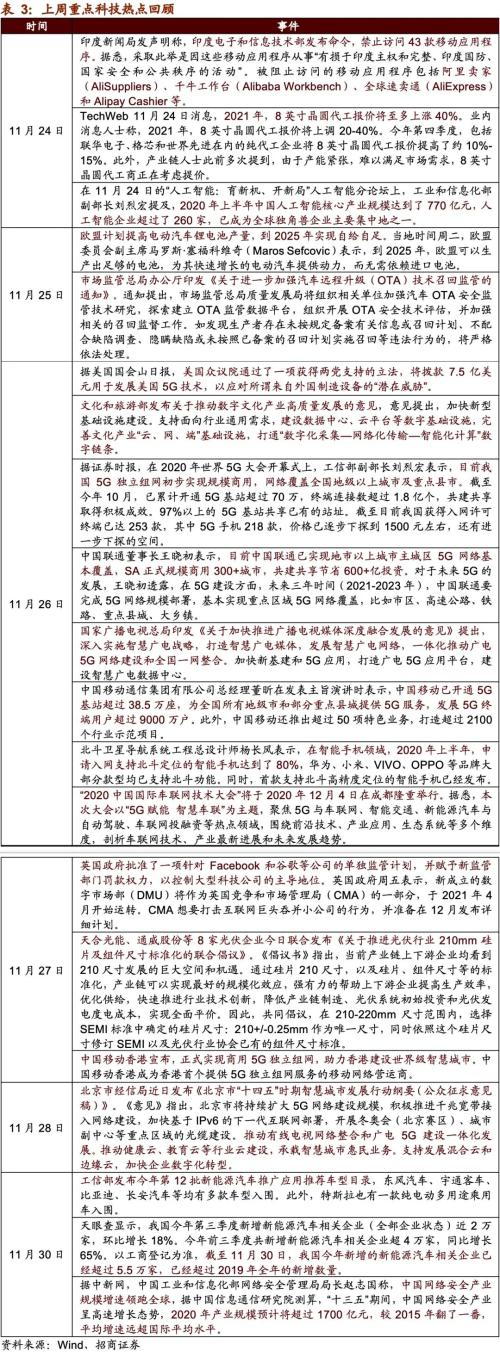

3、 上周重點科技熱點回顧

4、全球科技行業股指走勢和公司動態

上周全球股指普漲。上周股市聚焦新冠疫苗研發上市進度、歐美疫情形勢以及美國兩黨刺激方案談判前景。具體來講,1日,投資者對新冠疫苗上市預期良好,美聯儲、歐洲央行等進一步寬松的前景升溫。美國三大股指均收漲,道指漲0.63%,納指漲1.28%,標普500指數漲1.13%,納指與標普500指數均創歷史最高收盤紀錄。2日,英國批準輝瑞研發的新冠疫苗,預期下周投入市場;美國民主黨作出巨大讓步,同意以9080億美元的兩黨提案作為談判基礎,使投資者對財政刺激法案重燃信心。美國三大股指僅納指收盤微跌,道指漲0.2%,納指跌0.05%,標普500指數漲0.18%。3日,美國上周初申請失業救濟人數降至71.2萬人,兩黨恢復財政刺激方案談判。輝瑞公司表示由于供應鏈問題,疫苗供應量僅能達到原計劃的一半。美國三大股指漲跌互現,道指漲0.29%,納指漲0.23%,標普500指數跌0.06%。4日,美國11月非農就業人數僅增加24.5萬人,不及市場預期,但或促進美聯儲與國會采取更多刺激政策。美國三大股指集體收漲,均創歷史新高,道指漲0.83%,納指漲0.70%,標普500指數漲0.88%。本周一,美國新冠感染病例增長量居高不下,FDA將于本周評審輝瑞疫苗。美國三大股指漲跌互現,道指跌0.49%,納指漲0.45%,標普500指數跌0.19%。

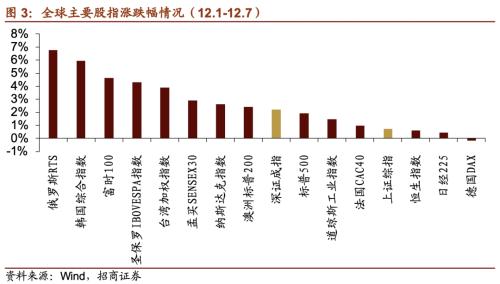

主要股指漲幅情況:上周全球股指普漲。具體來看,俄羅斯RTS以6.78%領漲,韓國綜合指數、富時100指數和圣保羅IBOVESPA指數漲幅靠前,分別為5.95%、4.62%和4.31%,德國DAX指數微跌0.15%。

(1)新冠疫苗上市指日可待,科技板塊普漲

新冠疫苗上市指日可待,科技板塊普漲。具體來看,1日,美聯儲寬松預期帶動美股三大股指集體收漲,納指漲1.28%,創歷史最高收盤紀錄。科技龍頭集體上漲,蘋果漲3.08%、亞馬遜漲1.64%、谷歌漲2.12%、Facebook漲3.46%、微軟漲1%、高通漲2.78%。標普確認將在12月21日開市前一次性以完全流通市值權重把特斯拉納入標普500指數,特斯拉漲3.02%。中概新能源股大跌,小鵬汽車跌超11%,蔚來跌超10%,理想汽車跌3.14%。2日,英國批準新冠疫苗投入市場,財政刺激政策重燃希望,納指微跌0.05%。美國科技龍頭漲跌互現,蘋果漲0.29%、特斯拉跌2.73%、亞馬遜跌0.51%、谷歌漲1.66%、Facebook漲0.34%、微軟跌0.39%、高通跌0.42%、特斯拉調整下跌2.73%。小鵬汽車公布11月總交付量達到4224臺,同比增長342%,漲6.95%;蔚來汽車漲5.78%、理想汽車跌0.32%、阿里巴巴跌1.02%、京東跌1.15%、拼多多漲5.51%。3日,美股漲跌不一,納指漲0.23%。由于Facebook遭遇司法部起訴,疊加對反壟斷訴訟“即將到位”的預期,美國科技龍頭多數下跌,蘋果跌0.11%、特斯拉漲4.32%、亞馬遜跌0.52%、谷歌跌0.06%、Facebook跌1.97%、微軟跌0.52%、高通跌0.05%。熱門中概股反彈,阿里巴巴漲2.14%、京東漲2.26%、拼多多漲0.76%、百度漲0.38%。但受到汽車芯片調價影響,中概新能源汽車再度下挫,小鵬汽車跌7.46%、理想汽車跌7.02%、蔚來汽車跌5.48%。4日,對于美聯儲與國會刺激政策的良好預期帶動美國三大股指集體收漲,均創歷史新高,納指漲0.70%。大型科技股漲跌不一,蘋果跌0.56%、亞馬遜跌0.76%、谷歌漲0.07%、微軟漲0.06%。熱門中概股漲跌不一,阿里巴巴漲0.13%、拼多多漲0.83%、網易跌0.51%、京東跌1.27%,理想汽車和蔚來汽車均跌逾5%,嗶哩嗶哩漲超8%,創歷史新高。本周一,美股漲跌不一,納指漲0.45%。科技股表現優于大盤,蘋果漲1.23%、亞馬遜跌0.14%、奈飛漲3.51%、谷歌跌0.47%、Facebook漲2.10%。高盛將特斯拉上調評級至買入,并將其目標價從455美元大幅上調至750美元,帶動特斯拉上漲7.13%,總市值超6000億美元。熱門中概股漲跌互現,阿里巴巴跌1.22%、京東跌2.00%、網易漲2.32%、百度漲0.16%、理想汽車漲3.14%、小鵬汽車跌2.11%,B站漲約7%,連續兩天創歷史新高。

上周美國科技行業指數普漲。具體來看,費城半導體指數以5.37%領漲。標普500通信設備指數、標普500信息技術指數、納斯達克生物技術指數、標普500醫療指數均上漲,漲幅分別為3.27%、2.38%、1.97%、1.92%。納斯達克中國科技股指數微跌0.38%。

(2) 亞太地區科技指數多數上漲

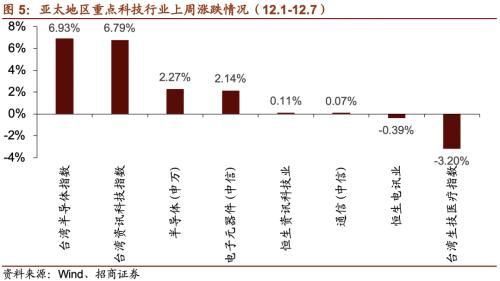

上周亞太地區科技指數多數上漲。具體來看,臺灣半導體指數以6.93%領漲,臺灣資訊科技指數、半導體(申萬)指數、電子元器件(中信)指數漲幅靠前,分別上漲6.79%、2.27%、2.14%。臺灣生技醫療指數下跌3.20%。

(3)全球重點科技公司跟蹤

5、招商研究:科技前沿透視

(1)招商通信:全球電信設備市場穩定增長,國內5G建設仍存在預期差——招商通信周周談(2020年第49周)

電信設備市場維持較快增長,中國5G網絡仍處于導入期,未來建設預期保持較高景氣度,設備商有望核心受益。整體電信設備市場在2020年前三季度同比增長5%,預計全年增長5%-6%,并在2021年增長3%-4%。華為持續維持電信設備供應商收入排名第一,中興位居第四,電信設備供應格局逐步集中。預計未來中國5G仍處于導入期,華為中興的市場份額有望維持較高水平。三大運營商目前已經啟動2021年的5G網絡設備(包括5G基站、傳輸網設備等)采購工作,采購規模將不低于今年的水平,采購方式將改用談判。相對招投標方式,設備商的議價能力得到提升,同時產品成本通過設計方案和生產工藝的改進將得到優化,產品毛利率及盈利空間有望得到保證,設備商有望核心受益,利潤水平得到提升。重點推薦中興通訊。

我國700MHz 5G產業鏈成熟,網絡部署在即賦能千行百業:我國700MHz產業鏈成熟度高,基站方面華為、中興、中國信科、愛立信、諾基亞等主流設備商已推出超過6款的700MHz 5G基站,主流芯片均已支持700MHz頻段,此外已有超過21款5G手機、3款CPE、7款工業模組上市,700MHz 5G網絡的終端已從普通的手機擴展到物聯網模組和CPE等產品,終端形態豐富,應用已拓展面向全行業。國內700MHz 5G網絡在產業發展和業務發展方面獲得更多機遇,廣播業務方面發展基于NR蜂窩網的廣播多播技術;2B行業應用方面實現SA極簡組網超低時延;2C移動寬帶業務方面發展大容量海量超高清視頻業務。

O-RAN小基站技術成熟,運營商規模部署在即,O-RAN小基站供應商有望受益。5G網絡對室內覆蓋的需求遠高于4G,在5G網絡進入增加容量和優化覆蓋的規模建設新階段時,O-RAN小基站憑借開放的設計和成熟的生態,有望得到批量應用,迎來快速發展期,市場前景廣闊。此前運營商往往只能從同一個供應商那采購一整套RAN產品來保證互操作性,O-RAN的開放性設計打破這一限制,將為更多的小型設備商帶來機會。專業小基站提供商如京信通信、共進股份(行情603118,診股)、芯通軟件、佰才邦等紛紛推出低成本的O-RAN產品,有望把握O-RAN快速發展帶來的市場機遇。

投資建議:5G規模建設開啟,云計算進入實質性落地階段,5G應用加速發展,2020年通信板塊圍繞5G基建、云計算大數據中心、5G新應用、衛星互聯網四條主線進行長期布局。

本周組合:

重點推薦:中興通訊、天孚通信(行情300394,診股)、寶信軟件(行情600845,診股)、廣和通(行情300638,診股)、億聯網絡(行情300628,診股)、奧飛數據(行情300738,診股)、光迅科技(行情002281,診股)、新易盛(行情300502,診股)、中際旭創(行情300308,診股)、中國聯通、鴻泉物聯(行情688288,診股)、當虹科技(行情688039,診股);

建議關注:太辰光(行情300570,診股)、紫光股份(行情000938,診股)、星網銳捷(行情002396,診股)、移為通信(行情300590,診股)、海格通信(行情002465,診股)、亨通光電(行情600487,診股)、光環新網(行情300383,診股)、國睿科技(行情600562,診股)。

風險提示:中美貿易摩擦升級、5G投資規模不及預期、云廠商投資規模不及預期。

(2)招商傳媒:展望明年不必悲觀,看好行業龍頭長期價值——傳媒互聯網行業周報(2020-12-01)

截止到11月29日,傳媒板塊年初到現在上漲2.96%,排名所有板塊第25名,傳媒行業我們近期再次建議守正出奇,熬過寒冬。一方面堅守芒果和分眾這樣的龍頭公司,另一方面,我們前期率先推薦的中國出版(行情601949,診股)、光線傳媒(行情300251,診股)等繼續堅定看好

傳媒板塊在經歷上半年多家公司沖擊千億市值后,三季度開始出現明顯下跌。一方面,游戲板塊隨疫情影響逐漸消退,業績環比下降也是正常,但莉莉絲和米哈游等強勢崛起,而A股游戲公司新品推遲,以及市場年底調倉,共同導致整個游戲板塊指數下跌較多;另一方面,5G應用目前看來完全落地還有距離,需要更多時間和耐心。但展望明年,我們并不悲觀,上周發布21年度策略報告《5G應用蓄勢待發,低調賽道隱形冠軍有望崛起》,我們認為除繼續等待5G應用爆發,也要關注低調細分行業龍頭公司,雖然二級市場有所忽視,但像掌閱科技(行情603533,診股)被頭條入股,也顯示其在產業龍頭里的戰略布局價值,而跟產業龍頭協同合作本身也會帶來價值重估。另外,像電影院線行業,新冠疫情基本已處于可控制范圍,隨著后期疫苗進一步問世,觀影和影視拍攝阻礙會進一步掃清。而對于大眾來說,觀影熱情一直被壓抑,一旦遇到口碑較好電影,票房超預期是一個大概率事件。展望明年上半年,好萊塢大片供給并不多,從而給國內電影制作公司帶來發展良機,近期多部重磅電影即將上映就是一個好的開始。

繼續堅定看好海外游戲龍頭【騰訊控股】和【網易】,以及【分眾傳媒(行情002027,診股)】和【芒果超媒(行情300413,診股)】。芒果超媒近期跌幅較大,分析主要是調倉導致,另一方面,建議投資者關注芒果超媒電商業務,內容電商有望是一片新藍海,憑借明星和湖南臺流量以及輕資產運營模式,芒果電商業務值得期待,同時我們也建議關注芒果明年廣告業務和內容破圈。關于【分眾傳媒】,前期再次創下階段新高。公司順利度過前期惡劣競爭和客戶結構轉型,消費品行業客戶在公司客戶中占比越來越高,也起著維持公司穩健發展助推劑。另外,從5月開始,CTR數據,梯媒廣告等數據就已經出現拐點,國內各類品牌,特別是消費品國產品牌和互聯網教育品牌正在強勢崛起,這對于分眾是一個巨大的行業紅利,未來我們預計分眾還有望在游戲行業以及健康領域持續推進。

投資建議上,我們繼續建議傳媒板塊圍繞三個方向布局:第一個方向就是持續推薦龍頭傳媒公司,我們建議堅定持有,調整即買入,我們強烈推薦:【騰訊控股】【完美世界(行情002624,診股)】【三七互娛(行情002555,診股)】【芒果超媒】【分眾傳媒】等;第二個方向,我們看好各個細分板塊的龍頭公司,我們繼續推薦【新媒股份(行情300770,診股)】【鋒尚文化(行情300860,診股)】【順網科技(行情300113,診股)】【奧飛娛樂(行情002292,診股)】【壹網壹創(行情300792,診股)】【慈文傳媒(行情002343,診股)】【歡瑞世紀(行情000892,診股)】【華策影視(行情300133,診股)】【吉比特(行情603444,診股)】【三人行(行情605168,診股)】【國聯股份(行情603613,診股)】【中信出版(行情300788,診股)】【豆神教育(行情300010,診股)】【心動公司】等;最后,我們建議關注各種新的主題方向投資,包括KOL,MCN,VR/AR,云游戲,4K超高清等。

風險提示:1)相關政策收緊風險;2)行業競爭加劇風險;3)產品發布進度和表現不及預期風險;4)市場經營環境變化風險等;5)系統性風險

(3)招商電新:電動工具無繩化和鋰電化趨勢確立,國產鋰電進口替代加速——動力電池與電氣系統系列報告之(六十三)

近幾年在政策導向、鋰電池成本下降、鋰電池大倍率放電下循環問題逐漸解決的背景下,電動工具市場“無繩化、鋰電化”的產業趨勢確立。據預測2025年全球無繩化電動工具市場規模約250億美元,滲透率近60%。目前全球無繩化電動工具中鋰電化滲透率約87%,預計2025年電動工具用鋰電池需求有望達到44億顆,5年復合增長率約13%。隨著中國鋰電池企業產品性能加速追趕日韓同行和更低的成本,目前已經開始加速國產替代,未來將全面參與甚至主導全球競爭。

電動工具和家居消費市場基本情況。電動工具發展已有百年歷史,目前北美需求占比最高,亞太增速最快。2019年北美、歐洲、亞太電動工具市場規模達約289.1億美元,預計2025年市場規模達417億美元。全球工具行業主流玩家是歐美和日本企業,中國企業規模偏小。此外,家居消費市場中的吸塵器、吹風機、電踏車等領域的無繩化、鋰電化替代趨勢也愈發明顯。

無繩化、鋰電化是大趨勢。無繩電動工具使用便捷、噪音小,據預測2025年市場規模接近250億美元,占電動工具市場近60%的份額。近幾年隨著政策對鎳鎘、鎳氫電池材料管控趨嚴、鋰電成本快速降低、鋰電池重量輕、體積小,并逐漸解決鋰電池大倍率放電下壽命衰減、溫度升高的問題,鋰電滲透率快速提升,2019年在無繩化電動工具中占比達87%。2019年全球電動工具用鋰電池需求約23億顆,預計2025年有望達44億顆,復合增長率約13%。

電動工具和家居消費市場基本情況。今年Q3開始,億緯和澳洋圓柱動力電池業務環比均在快速增長,并且產能緊張,主要系1)LGC圓柱電池業務今年開始逐步退出電動工具市場,可能系精力主要投入在特斯拉的動力電池配套;2)優秀的國產圓柱電池企業相比三星SDI等海外電池廠價格低20-30%,同時持續放電電流等核心產品性能已經比較接近。未來億緯、澳洋均有大規模產能擴張規劃,憑借持續逼近海外鋰電池的性能、以及強大的成本管理能力,預計中國鋰電池企業將全面參與甚至主導全球電動工具、家居消費市場中的鋰電池供應。

投資建議:推薦億緯鋰能(行情300014,診股)、澳洋順昌(行情002245,診股),關注貝仕達克(行情300822,診股)(聯合電子)、鵬輝能源(行情300438,診股)。

風險提示:鋰電電動工具替代進度低于預期;電動工具銷量低于預期;國產鋰電池替代低于預期。

(4)招商汽車:11月電動車銷量大增,芯片短缺傳導至汽車行業——汽車行業周報(2020-12-06)

行業經歷兩年半調整,自20Q3開始進入向上復蘇周期,看好汽車各細分板塊。乘用車進入回升階段,新能車熱銷產品將推動C端高增長,重卡國五升國六創造千億市場,客車迎來均值回歸。行業處于復蘇起點,維持行業“推薦”評級。

國內11月重點車企電動車銷量繼續大增,C端消費持續崛起。根據目前公開資料顯示,11月重點車企新能源車銷量增速進一步提升:11月份上汽新能源車銷量超過5.7萬輛,同比+224.6%,其中五菱宏光MINIEV銷量超過3.3萬輛,單日最高銷量突破2000輛,創下中國新能源(行情600617,診股)汽車銷量紀錄;比亞迪新能源汽車銷量近2.7萬輛,同比+138%,其中漢車型月銷突破1萬輛,首次破萬,實現連續四個月銷量攀升;造車新勢力11月銷量持續高增長,其中蔚來11月交付5291輛,環比+4.7%;理想11月交付量4646輛,環比+25.8%,再創單月交付量紀錄;小鵬11月交付量4224輛,同比增長超300%,環比+14.4%。我們預計伴隨優質供給持續推出,新能源車銷量有望保持高增長。

全球“缺芯”傳導至汽車行業,中高端車企面臨停產風險。芯片短缺對于全球各大電子科技廠商已屢見不鮮,但今年受疫情在全球肆虐的影響,東南亞芯片組裝工廠被迫停產,芯片供應緊張的狀態愈加凸顯,該影響也從消費電子傳導到了汽車行業。目前車用芯片的短缺主要影響汽車零部件中的ESP(電子穩定程序系統)和ECO(智能發動機控制系統)兩大模塊無法生產,因此凡配置ESP和ECO的車型都會遇到產能緊缺問題。同時,車規級芯片技術含量高,整車廠對更換供應商非常謹慎,現各大車企也在搶購芯片資源。我們認為,芯片緊缺會有一個季度左右持續,短期影響到一些車企高端車型的生產,長期來看,具備在芯片領域自主可控的企業成為優質稀缺資源。

繼續推薦國六尾氣排放升級板塊性機會。國六四朵金花,全年業績超預期兌現,國六進度加速,21年業績高彈性消化估值,推薦隆盛、艾可藍(行情300816,診股)、龍蟠、奧福。國六產業鏈是5年維度高速成長行業,市場空間1000億級別,強制政策引導行業3倍增長,國產化加速,國六、非道路國四、船二階段將持續發酵兌現。國內國六產業鏈水平遠超預期,較大成本差異及技術優勢確保自主替代邏輯極強,行業將產生數家市值彈性5-10倍公司。買國六就買最純正的四家公司,行業爆發+自主替代,部分公司有望實現10倍收入增長。我們推薦的四家公司邏輯各異,屬于細分龍頭。隆盛科技(行情300680,診股)(輕卡EGR全面供貨、重卡EGR開供、唯一天然氣直噴供應商、馬達鐵芯加成),艾可藍(國六系統供應商,技術儲備充分、訂單可靠性高、輕卡SCR龍頭、重卡開拓),龍蟠(聯合化工,尿素頂級供應商,產能擴張迅速、品牌認知高),奧福環保(行情688021,診股)(蜂窩陶瓷龍頭,自主替代、手握頭部重卡公司大量訂單)。

風險提示:汽車行業后續復蘇不及預期。

02

科創板企業跟蹤

上周新增4家科創板企業已完成注冊并公告發行安排,這里梳理了已注冊企業的基本情況,供投資者參考。

*注:此處個股僅作列示,不代表個股投資建議,具體個股推薦請以招商各行業研究為準。

以下是4家科創板公司基本情況介紹:

1. 歐科億(行情688308,診股)

公司是一家專業從事數控刀具產品和硬質合金制品的研發、生產和銷售,具有自主研發和創新能力的高新技術企業,公司生產的數控刀具產品主要是數控刀片。公司自成立之日起,便致力于硬質合金制品的研制,積累了豐富的生產工藝和質量管理經驗。公司目前是國內鋸齒刀片生產規模最大的企業,與百得工具(BLACK+DECKER)、樂客(LEUCO)、金田鋸業、日東工具、永泰鋸業等國內外知名的工具企業建立了長期穩定的合作關系,并且多次獲得國際工具巨頭百得工具(BLACK+DECKER)的“優秀供應商”稱號。公司是國家級高新技術企業、湖南省新材料企業、湖南省企業技術中心、湖南省兩型建設示范企業、湖南省小巨人企業。公司“OKE”品牌在第四屆切削刀具用戶調查中被評選為“用戶滿意品牌”,自主研制的不銹鋼材料加工刀片獲得“金鋒獎”(首屆切削刀具創新產品獎)

2. 科興制藥(行情688136,診股)

公司是一家主要從事重組蛋白藥物和微生態制劑的研發、生產、銷售一體化的創新型生物制藥企業,專注于抗病毒、血液、腫瘤與免疫、退行性疾病等治療領域的藥物研發,并圍繞上述治療領域擁有一定中藥及化學藥技術沉淀。目前公司主要產品包括重組蛋白藥物“重組人促紅素”、“重組人干擾素α1b”、“重組人粒細胞刺激因子”,微生態制劑藥物“酪酸梭菌二聯活菌”,公司經過二十幾年的醫藥研發與產業化技術沉淀,已構建了較為完整的藥物研發創新體系,覆蓋從藥物發現、藥學研究、臨床前研究、臨床研究至產業化的醫藥創新能力。公司技術中心2017年被認定為“山東省省級企業技術中心”,2018年被認定為“濟南市蛋白藥物工程實驗室”,2020年被認定為“廣東省基因工程重組蛋白藥物工程技術中心”。

3. 恒玄科技(行情688608,診股)

公司是國際領先的智能音頻SoC芯片設計企業之一,公司已成為全球智能音頻SoC芯片領域的領先供應商,產品及技術能力獲得客戶廣泛認可,是大陸地區少數可與高通、聯發科等國際巨頭競爭的芯片設計公司。公司已連續兩年榮獲EETimes評選的中國IC設計成就獎,同時是中國電子音響行業協會理事會常務理事單位。目前公司產品已進入全球主流安卓手機品牌,包括華為、三星、OPPO、小米及Moto等,同時在專業音頻廠商中也占據重要地位,進入包括哈曼、JBL、AKG、SONY、Skullcandy、萬魔及漫步者(行情002351,診股)等一流品牌。

4. 航亞科技(行情688510,診股)

公司是一家專業的航空發動機及醫療骨科領域的高性能零部件制造商,專注于航空發動機關鍵零部件及醫療骨科植入鍛件的研發、生產及銷售,主要產品包括航空發動機壓氣機葉片、轉動件及結構件(整體葉盤、盤環件、機匣、整流器等)、醫療骨科植入鍛件(髖臼杯、髖柄及脛骨平臺等精鍛件)等高性能零部件,憑借較強的工藝技術實力及過程管控能力、經驗豐富且配置完整的人才團隊、快速的技術開發響應能力、持續的技術創新能力、豐富的國際項目產業化實施經驗等綜合優勢,公司與航空發動機及醫療骨科關節領域的國內外一流客戶群建立了深入、穩定、持續的合作關系,在航空發動機領域,公司向國際主流航空發動機公司大批量供應航空發動機壓氣機葉片,全球四大航空發動機廠商中的賽峰、GE航空為公司主要客戶。憑借一貫的高品質產品與服務,公司獲得了國內外航空發動機客戶的高度認可:2019年,公司獲得中國航發下屬主機廠授予的“優秀配套供應商”獎項;2018年,公司獲得了CFM公司(賽峰與GE航空的合營公司)授予的“卓越供應商-踐行承諾獎”。國內醫療骨科植入件市場占有率前十名廠商中有多家為公司客戶(強生醫療、施樂輝、威高骨科、春立正達)。