“需求側管理與消費升級”投資機會挖掘

文章要點

★近期策略觀點:看好消費及服務的長期主線

——對于整體行情繼續(xù)維持我們的樂觀態(tài)度,歲末年初,兩會前,是較好的投資窗口。宏觀流動性仍將處于較為寬松格局,無通脹不緊縮;股市流動性在權益時代下的居民配置、機構配置、全球配置仍在加速。基本面國內復蘇彰顯韌性,12月份進出口數(shù)據(jù)保持強勁勢頭,對股票市場支撐效應明顯。大的風險事件不多,整個市場還是有明顯的賺錢效應。展望后市,我們仍然看好市場,建議大家繼續(xù)布局"Biden Trade"。

——從宏觀的發(fā)展、產業(yè)結構的恢復特點、政策導向三方面來看,整個需求側管理下,消費服務業(yè)面臨著比較大的投資機會,也是2021年我們從策略上看比較好的板塊。1)消費服務從經濟結構占比來看,現(xiàn)在達到了人均 GDP1 萬美元的關口。從國別經驗來看,超過 1 萬美金之后,整個消費服務業(yè)有比較明顯的提升,未來包括像醫(yī)療服務、社會服務、教育健康和文化娛樂將持續(xù)受益。2)整個經濟會呈現(xiàn)出一種階梯式復蘇的格局。2020 年地產基建率先復蘇,之后是制造業(yè)和進出口,消費服務是恢復最晚的,其中消費中商品恢復又快于服務業(yè),所以我們認為可能將傳遞到服務業(yè)。3)從更高的宏觀視角來看的話,未來服務業(yè)的消費,包括消費升級下的消費,能夠帶動大眾階層的收入水平。

★各行業(yè)建議關注的部分標的。

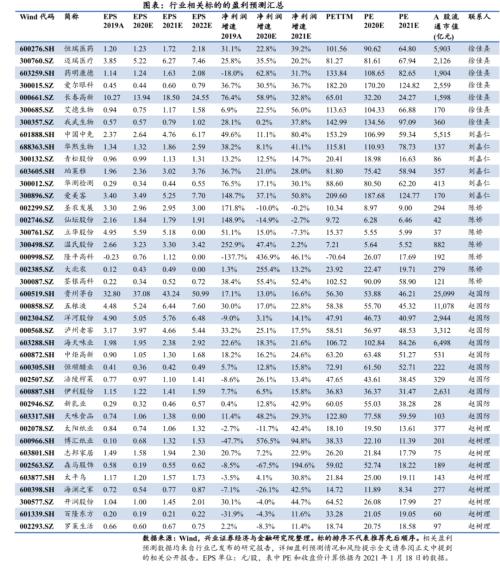

——醫(yī)藥:恒瑞醫(yī)藥(行情600276,診股)、邁瑞醫(yī)療(行情300760,診股)、藥明康德(行情603259,診股)、愛爾眼科(行情300015,診股)、長春高新(行情000661,診股)、艾德生物(行情300685,診股)、我武生物(行情300357,診股)。

——社服/商貿零售:中國中免(行情601888,診股)、華熙生物(行情688363,診股)、青松股份(行情300132,診股)、珀萊雅(行情603605,診股)、華測檢測(行情300012,診股)、愛美客(行情300896,診股)。

——農業(yè):圣農發(fā)展(行情002299,診股)、仙壇股份(行情002746,診股)、立華股份(行情300761,診股)、溫氏股份(行情300498,診股)、隆平高科(行情000998,診股)、大北農(行情002385,診股)、荃銀高科(行情300087,診股)。

——食品飲料:貴州茅臺(行情600519,診股)、五糧液(行情000858,診股)、洋河股份(行情002304,診股)、瀘州老窖(行情000568,診股)、海天味業(yè)(行情603288,診股)、中炬高新(行情600872,診股)、恒順醋業(yè)(行情600305,診股)、涪陵榨菜(行情002507,診股)、伊利股份(行情600887,診股)、新乳業(yè)(行情002946,診股)、天味食品(行情603317,診股)。

——輕工/紡織服裝:太陽紙業(yè)(行情002078,診股)、博匯紙業(yè)(行情600966,診股)、志邦家居(行情603801,診股)、森馬服飾(行情002563,診股)、太平鳥(行情603877,診股)、海瀾之家(行情600398,診股)、開潤股份(行情300577,診股)、百隆東方(行情601339,診股)、羅萊生活(行情002293,診股)。

★附各行業(yè)相關標的盈利預測匯總,見正文。

風險提示:本報告中涉及的行業(yè)觀點及標的研究內容全文均整理自已發(fā)布的報告,完整的研究觀點和風險提示請參閱正文中提到的相關研究報告全文。

報告正文

策略: 看好消費及服務的長期主線(王德倫)

市場短期因為漲的過急、過快,社融增速下降、美債收益率上行至 1% 以上,上次出現(xiàn)一定程度調整。對于整體行情繼續(xù)維持我們的樂觀態(tài)度,歲末年初,兩會前,是較好的投資窗口。宏觀流動性仍將處于較為寬松格局,無通脹不緊縮;股市流動性在權益時代下的居民配置、機構配置、全球配置仍在加速。基本面國內復蘇彰顯韌性,12月份進出口數(shù)據(jù)保持強勁勢頭,對股票市場支撐效應明顯。大的風險事件不多,整個市場還是有明顯的賺錢效應。展望后市,我們仍然看好市場,建議大家繼續(xù)布局"Biden Trade"。

當前市場對于流動性出現(xiàn)較大分歧,我們整體觀點仍保持積極樂觀。

從宏觀流動性角度來看,無通脹不緊縮。我們在年度策略《權益時代新格局》中與市場認知最大的差別即是流動性,認為中國國內的宏觀流動性很難出現(xiàn)實質性的緊縮。①根據(jù)歷史經驗,在沒有通脹的情況下,無通脹不緊縮。②央行貨幣政策執(zhí)行目標中,通脹、匯率、就業(yè)是重點的三個方面。當前在全球出現(xiàn)較大幅度放水的情況下,如果中國國內短期出現(xiàn)較快的緊縮,那么會進一步加速當前人民幣的升值趨勢。③在新冠肺炎疫情的影響下,央行在 2020 年《建設現(xiàn)代中央銀行制度》和 2021 年《健全現(xiàn)代貨幣政策框架》多次強調更加重視充分就業(yè)、將就業(yè)納入金融服務實體經濟的考量等。不排除央行對于通脹的容忍度提高,更何況根據(jù)市場的預期, 2021 年通脹月度最高值僅在 3% 左右。從匯率、通脹、就業(yè)等角度來看,宏觀流動性很難出現(xiàn)大面積緊縮的可能性,更多對市場影響的反而是節(jié)奏層面。

股市流動性,居民、機構、全球三大活水。仍受益于權益時代的居民、機構、全球配置,保持較為寬松格局。短期看,春節(jié)前整體市場新發(fā)基金規(guī)模有望超過 3000 余億元。其次, 2021 年前 2 周,陸股通凈流入接近 400 億元,南下 1400 億港幣,市場的流動性整體還是較為充分的。中長期看,我們在《擁抱權益時代》、《權益時代新格局》中多次強調,居民配置、機構配置、全球配置仍是大趨勢,股市流動性應該是在宏觀流動性背景下,微觀層面或資產配置層面受到投資者偏好的一個市場。

從策略視角如何看待大消費板塊:我們在年度策略報告《權益時代新格局》中提到未來看好的一大主線——消費服務業(yè),尤其伴隨整個消費升級的大趨勢。 2020 年中央經濟工作會議提到需求側管理,可以從這幾個方面解讀:1)消費服務從經濟結構占比來看,現(xiàn)在達到了人均 GDP1 萬美元的關口。從國別經驗來看,無論是美國、日本還是歐洲,超過 1 萬美金之后,整個消費服務業(yè)有比較明顯的提升,甚至邊際消費傾向出現(xiàn)拐頭向上的趨勢。從內部來看,一方面是保證大眾消費品一個穩(wěn)定的供應,另一方面是發(fā)展更多的服務業(yè),因為商品消費達到一定程度后就會轉向服務業(yè)的消費。所以未來包括像醫(yī)療服務、社會服務、教育健康和文化娛樂將持續(xù)受益。2)整個經濟會呈現(xiàn)出一種階梯式復蘇的格局。2020 年地產基建率先復蘇,之后是制造業(yè)和進出口,消費服務是恢復最晚的,其中消費中商品恢復又快于服務業(yè),所以我們認為可能將傳遞到服務業(yè)。 2021 年消費品包括服務業(yè)增長速度會慢慢上去,邊際上看地產和基建的增長速度慢慢向下,因此從結構性行情來看的話,整個消費型服務消費升級的趨勢應該延續(xù)的更明顯一些。3)從更高的宏觀視角來看的話,未來服務業(yè)的消費,包括消費升級下的消費,能夠帶動大眾階層的收入水平,因為服務業(yè)的勞動力吸納程度高于普通的商品消費,這也是我們目前看好消費的一個理由。綜上所述,無論從宏觀的發(fā)展方面,從產業(yè)結構的恢復特點來看,還是從政策導向來看,整個需求側管理下,消費服務業(yè)面臨著比較大的投資機會,也是 2021 年我們從策略上看比較好的板塊。

風險提示:關注三大攻堅戰(zhàn)“抓好各類存量風險化解和增量風險防范”,特別是對于新經濟業(yè)態(tài)、新型壟斷和新型大而不倒可能的監(jiān)管,給相關公司基本面經營和投資者預期帶來的影響。本章內容自先前已發(fā)布的研究報告整理概括,相關報告及風險提示全文請參閱2021年1月17日發(fā)布的《“BidenTrade”,迎浪而上——A股策略周報》等相關報告。

醫(yī)藥:高光下的思考,差異化的機遇(徐佳熹)

2020回顧:醫(yī)藥大年,跌宕起伏。疫情下醫(yī)藥行業(yè)比較優(yōu)勢明顯,財務業(yè)績和市場收益均位居前列,常態(tài)化防控下,作為內需中的剛需,醫(yī)藥是“聚光燈下的行業(yè)”。疫情中,個人防護物品、核酸檢測、疫苗等細分賽道表現(xiàn)尤為突出,超額收益明顯。Q3板塊在相對高位下略有調整,主要有雙重壓力:1)短期面臨估值溢價率和機構持倉率的“雙高位”;2)控費降價政策存在邊際變化。但考慮疫情常態(tài)化、新需求釋放、板塊戰(zhàn)略性地位提升,中長期估值中樞將維持高位。

創(chuàng)新藥開啟商業(yè)化時代:從關注Pipeline到關注Topline。創(chuàng)新藥注冊審批改革仍持續(xù)深化推進,外資藥企加速入場(談判目錄、新藥上市、戰(zhàn)略合作等方面均有體現(xiàn)),國內創(chuàng)新藥市場競爭加劇,受創(chuàng)新能力制約,內資部分熱門靶點扎堆嚴重,同質化競爭激烈,隨著創(chuàng)新藥進入下半場,醫(yī)保準入與終端推廣成為主戰(zhàn)場,中國式Big Pharma 、Biotech 及Biopharma 公司將憑借各自的優(yōu)勢迅速發(fā)展。

醫(yī)療器械的上半場:復制過去5年創(chuàng)新藥之路。創(chuàng)新醫(yī)療(行情002173,診股)器械的黃金時代到來,新需求和新技術驅動行業(yè)快速擴張,自主研發(fā)及進口替代加速國產崛起,化學發(fā)光、主動脈及外周血管介入、脊柱等細分賽道精彩紛呈,行業(yè)龍頭逐步形成,器械版biotech 正加速分化。

服務升級:永恒不變的主題。醫(yī)療服務擬上市公司不斷涌現(xiàn),龍頭享有高估值,連鎖藥店集中度進一步提高,新模式正蓄勢待發(fā),消費品龍頭的品牌和運營能力持續(xù)增強,同時,新時代下的新需求催生“非傳統(tǒng)”消費品,如疫苗、生長激素、醫(yī)美等。

科創(chuàng)板與18A:下一代的細分領域冠軍企業(yè)的孵化地。制度與資本助力下,需關注1 )新平臺:DEL 、PROTAC 等新型藥物篩選技術不斷涌現(xiàn);2 )新技術:ADC 、雙抗、基因治療、細胞治療;3 )新領域:互聯(lián)網醫(yī)療和AI 藥物篩選或成下一風口。

戰(zhàn)略與戰(zhàn)術:近期,冠脈支架全國集采和DRGs 方案反映了醫(yī)改政策制定日臻成熟,帶來新的結構性機會。新格局下,商業(yè)化能力日益重要,藥物經濟學成為衡量產品新維度,而科創(chuàng)板和18A 的助力下,一二級聯(lián)動正持續(xù)深化,大龍頭+ 細分市場冠軍成為標配。中長期來看,建議投資者在4 條主線進行布局:1 )醫(yī)療服務+ 自費消費(品牌消費品、生長激素等),關注輔助生殖、腫瘤專科醫(yī)院等特色醫(yī)療服務;2 )創(chuàng)新藥產業(yè)鏈(CXO 、Big Pharma 及高潛力的biotech );3 )醫(yī)療器械中國產化率低、高成長新興的細分賽道(彩超、化學發(fā)光、內鏡耗材或者微創(chuàng)耗材、骨科耗材、心腦血管耗材等);4 )高成長性的疫苗。

建議關注:恒瑞醫(yī)藥、邁瑞醫(yī)療、藥明康德、愛爾眼科、長春高新、艾德生物、我武生物。

風險提示:行業(yè)政策變化,境內外疫情反復,國產新產品獲批減慢或海外品種加速進入中國市場。本章內容自先前已發(fā)布的研究報告整理概括,相關報告及風險提示全文請參閱2020年11月9日發(fā)布的《高光下的思考,差異化的機遇》等相關報告。

社服/ 商貿零售:社服領域看好立足國內大循環(huán)消費領域的投資機遇,商貿零售領域看好消費雙循環(huán)下的投資機會(劉嘉仁)

社服: 立足國 內大循環(huán),探尋消費領域投資機遇

擴大內需、深挖國內消費市場將成為雙循環(huán)戰(zhàn)略的重要抓手。雙循環(huán)戰(zhàn)略的核心是國內大循環(huán),這與近年來我國從外向型經濟轉向依靠國內市場和強大內需驅動經濟的模式轉型方向是一致的。該戰(zhàn)略的提出背景是:1)短期,今年復工復產后消費市場恢復速度慢于預期,且國際貿易形式依然不樂觀;2)長期,我國消費率還有很大提升空間,但消費增速已逐漸下降,急需挖掘國內消費市場中新的增長點。沿著內循環(huán)戰(zhàn)略思路,重點關注以下幾點方向:1)消費回流,包括國外供給受限帶來的消費回流——國內游替代出境游;政策促進下的消費回流——免稅業(yè)大繁榮;供給端的消費回流——化妝品產業(yè)鏈轉移到國內;消費者自發(fā)形成的消費回流——國貨崛起,例如化妝品以及醫(yī)美板塊相關國貨品牌商;2)提升消費內循環(huán)效率,重點關注直播電商、社區(qū)團購、在線教育、跨境電商等新型線上消費業(yè)態(tài);3)抓住新興年輕一代群體消費增量;4)保障居民消費的基礎性行業(yè),例如教育、就業(yè)。

免稅:消費回流首推行業(yè),海南新政下高增長大空間,市內免稅全國加速布局,電商業(yè)務百花齊放。1)免稅行業(yè)巨變之一:海南離島免稅新政策正式落地后,額度提升、種類增加、件數(shù)增多,免稅銷售額持續(xù)高增長,免稅市場參與者數(shù)量有序增加。2)免稅行業(yè)巨變之二:一方面,各地政府支持設立市內免稅店,爭取政策突破吸引消費回流,另一方面,中免、中出服、王府井(行情600859,診股)等免稅商全國陸續(xù)布局市內免稅店,預計未來我國市內免稅市場空間有較大發(fā)展空間。3)免稅行業(yè)巨變之三:創(chuàng)新開拓線上新零售,電商業(yè)務百花齊放。中免接連推出海南離島補購、日上上海有稅直郵、CDF會員購等多地、多店、多平臺電商業(yè)務,此后珠免旗下“珠免國際”、中出服旗下“CNSC甄選會員購”、深免旗下“i免稅直郵會員”直郵電商平臺接連推出。

美奢:消費內循環(huán)+生產內循環(huán)共現(xiàn),更顯行業(yè)確定性。化妝品消費:廣闊內需市場帶動我國化妝品行業(yè)規(guī)模持續(xù)擴張,新銳品牌借年輕消費群體崛起提升國貨整體市占率,體現(xiàn)消費內循環(huán)趨勢,傳統(tǒng)國貨品牌面臨行業(yè)競爭加劇、線上渠道成本高增、估值居高三大挑戰(zhàn),有望借鑒薇諾娜打造功效性明星單品,實現(xiàn)市占率提升,從而進一步推動消費內循環(huán);化妝品生產:監(jiān)管趨嚴 &;;; 新銳品牌崛起推動生產內循環(huán),龍頭代工廠憑借較強競爭力有望持續(xù)受益。醫(yī)美:醫(yī)美產品供給增多 &;;; 價格下降 &;;; 市場合規(guī)化共同推動醫(yī)美消費內循環(huán),利好愛美客等正規(guī)廠商 / 機構。

教育:內循環(huán)保障性行業(yè),剛需抗周期性特征明顯。國內大循環(huán)強調充分發(fā)揮國內超大規(guī)模市場優(yōu)勢,除了市場主體和人口龐大外,還有中國擁有 1.7 億多受過高等教育或擁有各類專業(yè)技能的人才,共同構成國內超大規(guī)模市場優(yōu)勢;除了國內大循環(huán)下人才的重要性帶來教育需求不斷提升外,教育行業(yè)依托自身獨特產業(yè)優(yōu)勢能夠在外部不確定性增加背景下給予投資者穩(wěn)定預期及抗外部風險能力。職教方面,經濟下行壓力下受益于行業(yè)擴招和參培需求提升,競爭加劇下中公教育(行情002607,診股)不斷穩(wěn)固領先地位; K12 方面,行業(yè)經過近幾年的高速發(fā)展和防控的加速淘汰后進入行業(yè)整合階段,教研、教學體系、渠道、技術能力成為各機構發(fā)力的重心,看好語文培訓龍頭豆神教育(行情300010,診股)和封閉式培訓龍頭科斯伍德。

人服:政策多次提倡靈活用工,線上化成為趨勢。今年以來國家多次發(fā)文強調多元化就業(yè)渠道,提倡靈活用工以扭轉就業(yè)市場困境。就業(yè)率增長對居民消費意愿的增長有著正面促進作用,從而保障國內大循環(huán)的順利推進。線上化成為人服行業(yè)趨勢,短期,線上招聘平臺需求激增,平臺流量及當期收入快速增長;中長期,企業(yè)招聘線上化滲透率或將進一步提升。行業(yè)龍頭科銳國際(行情300662,診股)積極協(xié)助各地政府開展線上招聘以順應市場需求,在防控期間推出系列無接觸人力資源一體化解決方案,另外還擬定增募資8億元投入數(shù)字化轉型人力資本平臺建設等項目,持續(xù)推進數(shù)字化。

風險提示:災害性天氣,宏觀經濟大幅震蕩,地方性旅游負面事件,商譽減值風險等。本章內容自先前已發(fā)布的研究報告整理概括,相關報告及風險提示全文請參閱2020年11月08日發(fā)布的《立足國內大循環(huán),探尋消費領域投資機遇》等相關報告。

商貿零售:效率及觸達維度的變革,消費雙循環(huán)下的投資機會

內循環(huán)--百貨&;;;專業(yè)連鎖的轉型之路。近年來電商通過觸達維度、成本及品類優(yōu)勢持續(xù)沖擊線下可選消費業(yè)態(tài),而2020年加速了這一趨勢的演進。同時,隨著消費群體的結構變化導致的消費偏好變化、互聯(lián)網基礎設施的升級,流量表現(xiàn)形式發(fā)生了巨大變化,直播帶貨成為快速崛起的引流工具和銷售渠道,龍頭商管公司均通第三方主播及員工帶貨的模式開拓新增長點。同時,傳統(tǒng)商貿國企由于擁有優(yōu)質物業(yè)資產和經營經驗受到市場青睞,在消費內循環(huán)的大潮下免稅經營、國企改革和險資增持讓老樹開新花成為可能。首推國改后高管增持完成,具備業(yè)績釋放及資產增值潛力的重慶百貨(行情600729,診股);同時推薦擁有稀缺免稅牌照和優(yōu)秀商管經驗,免稅門店穩(wěn)步推進的王府井;建議關注具備優(yōu)秀運營和擴張能力,積極推進全渠道銷售的愛嬰室(行情603214,診股)、天虹股份(行情002419,診股)及潛在上市標的孩子王。

內循環(huán)--線上必選消費滲透率提升,供應鏈價值凸顯。疫情后必選商品的線上滲透率不斷提升,社區(qū)團購成為備受重視的新興商業(yè)模式。社區(qū)團購引流投入相對較少,集中需求并自提的模式縮減損耗率和履約成本,是市場看好的經營模型之一,當前興盛優(yōu)選等傳統(tǒng)社區(qū)團購企業(yè)、美團拼多多等商業(yè)巨頭、永輝超市(行情601933,診股)等龍頭商超均展開此業(yè)務。同時無論前端銷售模式如何變化,將豐富、高質、價優(yōu)的商品即時送達客戶手中永遠是企業(yè)的經營核心,永輝超市、家家悅(行情603708,診股)等公司通過十數(shù)年大規(guī)模的資本投入及全鏈條生鮮人才的培養(yǎng)所構建的工業(yè)化生鮮供應鏈體系的壁壘十分明顯,通過供應鏈支撐的門店擴張是重要優(yōu)勢,推薦龍頭超市標的家家悅、永輝超市、紅旗連鎖(行情002697,診股);建議關注將社區(qū)團購提升為一級戰(zhàn)略項目并加大投入的電商巨頭美團點評。

外循環(huán)--跨境出口成為穩(wěn)外貿的重要助力。2014-2017 年中國跨境電商B2C 出口規(guī)模保持高速增長,今年前5 個月,跨境電商B2C 出口逆勢增長12% ,在‘穩(wěn)外貿’基本盤的過程當中發(fā)揮了重要作用。相比于中國電商滲透率近26% ,美、日、大部分歐洲國家互聯(lián)網滲透率低于20% ,且增速較高。疫情期間歐美國家電商滲透率快速提升,雖在疫情結束后可能會有一定下滑,但長期看提升趨勢不變。同時,國內的人口、工程師紅利持續(xù)釋放,產業(yè)集群帶來的產業(yè)鏈完整性和規(guī)模效應使得國內工業(yè)品質優(yōu)價廉,相較國外競品顯示出較大優(yōu)勢,國內跨境電商依靠供應鏈體系、以及對海外電商平臺的深耕帶來的運營優(yōu)勢將驅動企業(yè)保持較快增長。建議關注具備研發(fā)設計及全鏈條運營能力的優(yōu)質跨境電商安克創(chuàng)新(行情300866,診股),以及星徽精密、天澤信息(行情300209,診股)、跨境通(行情002640,診股)、小商品城(行情600415,診股)。

風險提示:消費恢復不及預期,企業(yè)展店不及預期,海內外疫情發(fā)展超預期。本章內容自先前已發(fā)布的研究報告整理概括,相關報告及風險提示全文請參閱2020年11月10日發(fā)布的《效率及觸達維度的變革,消費雙循環(huán)下的投資機會》等相關報告。

農業(yè):上游看牛市,下游看2C (陳嬌)

豬、水產后周期景氣,禽已走弱,非瘟苗存潛在擴容空間。飼料、疫苗是養(yǎng)殖投入品,在利潤豐厚疊加存欄回升時期,量增利高,景氣向上。(1 )飼料:豬料強勢向上,但原材料存上行壓力。禽料增速回落,水產料震蕩。(2 )疫苗:豬苗快增,業(yè)績增速改善,非瘟疫苗臨床試驗中,行業(yè)潛在擴容空間大。禽苗利潤高企,增速或已見頂。

農產品(行情000061,診股)牛市,疊加轉基因政策利好,種植鏈迎催化。隨著全球經濟恢復、農產品需求端改善,以及中國庫存重建周期帶來的強力買盤,玉米、油脂、棉花、橡膠等農產品普遍進入上漲趨勢,對種植鏈基本面構成利好。其中受益轉基因玉米放開行業(yè)擴容,種子板塊或持續(xù)受催化。

寵物:賽道好,業(yè)績估值雙擊。(1 )原材料雞肉價格下跌,出口業(yè)務毛利率回升,板塊公司業(yè)績反轉。(2 )龍頭企業(yè)積極布局國內市場,打造自有品牌,線上線下共同發(fā)力,國內市場增長迅速,提升估值水平。(3 )長期看,寵物行業(yè)賽道好,遠景可期。

養(yǎng)豬:聚焦成長,在頭均估值底部買入。(1 )上市公司整體疫情防控出色,普遍放量,成本有下降趨勢。(2 )豬價三季度沖高后快速回落,年底春節(jié)旺季有望反彈。(3 )前期板塊深度調整,目前上市公司頭均市值處于相對底部,后續(xù)兌現(xiàn)成長性的標的有望估值修復。

養(yǎng)雞:聚焦2C,關注去產能。禽產能仍在高位,隨著行業(yè)持續(xù)虧損,2021 年禽鏈價格或反彈。2C 端具有品牌力的龍頭企業(yè)受益于渠道變化帶來的銷量大幅提升,食品業(yè)務加速發(fā)展,成為新增長點。

板塊方面,可以關注:(1)后周期景氣高增,飼料板塊、疫苗板塊(2)種植鏈建議關注有核心驅動的轉基因種子板塊以及農產品種植加工板塊。(3)寵物板塊建議長期配置寵物食品龍頭。(4)養(yǎng)豬板塊推薦成長性養(yǎng)豬企業(yè)。(5)禽板塊關注食品業(yè)務加速增長、品牌力較強的行業(yè)龍頭。

建議關注:圣農發(fā)展、仙壇股份、立華股份、溫氏股份、隆平高科、大北農、荃銀高科。

風險提示:動物疫病、自然災害、政策風險、農產品價格劇烈波動。本章內容自先前已發(fā)布的研究報告整理概括,相關報告及風險提示全文請參閱2020年11月10日發(fā)布的《上游看牛市,下游看2C》等相關報告。

食品飲料:近看彈性優(yōu)可選,遠看格局抓龍頭(趙國防)

回顧2020年:疫情影響板塊銷售總量和節(jié)奏,子板塊因剛需性強弱受影響大小不一、因渠道結構復蘇有序,在流動性寬松背景下,板塊享受確定性帶來的估值溢價,受影響小、確定性高個股享受溢價,各子板塊隨著邊際復蘇順次上漲。展望2021年:預計板塊投資主要矛盾從估值轉變?yōu)闃I(yè)績兌現(xiàn)和景氣度延續(xù),板塊內部看可選消費品會有更好投資機會,主要系因基數(shù)效應存在業(yè)績彈性、場景持續(xù)復蘇有邊際催化。從投資節(jié)奏上來看,上半年側重彈性分析,下半年在基數(shù)因素消除后側重競爭格局的演變。

白酒:基數(shù)效應致20H1高彈性,2021年或是白酒“業(yè)績大年”。板塊看點在于:1 )醬酒熱帶來的新投資機會及對行業(yè)的重新思考,如郎酒、國臺擬上市,醬酒對腰部產品的競爭格局的影響會成為重要命題;2 )千元價格帶和600 元價格帶的成立,直接利好五糧液、洋河,并打開行業(yè)天花板;3 )疫情導致的低基數(shù)以及十四五開局年酒企或更積極,白酒H1 彈性高、全年加速可期。彈性方面重點推薦今世緣(行情603369,診股)、洋河股份、瀘州老窖、山西汾酒(行情600809,診股)、水井坊(行情600779,診股)等名酒,關注古井貢酒(行情000596,診股);業(yè)績確定性重點推薦貴州茅臺、五糧液等,關注順鑫農業(yè)(行情000860,診股),對于模式創(chuàng)新、業(yè)績改善明顯的酒鬼酒(行情000799,診股)重點關注。

啤酒:結構升級持續(xù)推進,催化落地龍頭業(yè)績釋放動力更強。21Q1 低基數(shù)疊加動銷改善業(yè)績彈性可期,同時體育賽事延期至21 年,全年業(yè)績仍有望實現(xiàn)較快增長。中長期來看,產品結構升級仍是行業(yè)發(fā)展主要動能,高端啤酒市場格局相對穩(wěn)固,將持續(xù)兌現(xiàn)升級紅利。建議關注啟動股權激勵、動力十足的青島啤酒(行情600600,診股),及華南啤酒龍頭珠江啤酒(行情002461,診股)。

調味品:餐飲復蘇疊加提價驅動增長,細分賽道多亮點。21Q1 海天、中炬、恒順、榨菜等基礎調味品低基數(shù)下收入彈性較大,復合調味品成長性延續(xù)。21Q2 起預計關注點將切換至細分賽道的長期成長性,業(yè)績兌現(xiàn)力強的個股將獲青睞。高確定性享受高估值,事件催化看成本驅動的提價,重點推薦中炬高新、恒順醋業(yè)、海天味業(yè)、涪陵榨菜等,關注天味食品。

乳制品:常溫奶關注競爭格局改善,低溫奶成長屬性值得期待。1 )常溫:預計明年原奶價格持續(xù)溫和上行,雙寡頭收窄促銷力度,毛銷差保持穩(wěn)定,整體競爭格局緩和趨于良性。2 )低溫:20H1 在疫情導致的低基數(shù)下業(yè)績彈性較大,中長期由于競爭格局分散,區(qū)域乳企可有作為。推薦新乳業(yè)、伊利股份,關注光明改革帶來的機會。

肉制品:豬價下行打開盈利空間,行業(yè)景氣度持續(xù)提升。20 年9 月豬價拐點出現(xiàn),預計豬價下行期將延續(xù)至2022 年,屠宰有望量利雙升,疊加今年的低基數(shù),彈性較大,肉制品將受益成本大幅改善,廠家有充足的利潤空間,可更為主動地尋找量利均衡點,推薦雙匯發(fā)展(行情000895,診股)。

休閑食品:遠近高低各不同。細分賽道成長邏輯不變,21 年側重點有所不同。1 )OEM 零食:21Q1-Q2 線下門店恢復將成為收入的核心驅動,21Q3 起線上渠道低基數(shù)預計釋放收入彈性。2 )傳統(tǒng)零食:洽洽食品(行情002557,診股)21Q1-Q2 建議關注小黃袋動銷恢復情況,同時注意瓜子同期高基數(shù)下增長的降速,21H2 則建議關注每日堅果新品的培育試銷情況。3 )連鎖業(yè)態(tài):絕味食品(行情603517,診股)建議持續(xù)關注季度的展店速度、同店增長的逐步提速,疊加20 年全年的低基數(shù),收入、凈利潤彈性將逐季增加。4 )烘焙:桃李江蘇句容產能預計于20Q4 釋放,低基數(shù)下21Q2 收入彈性較大,同時華東兩個新產能爬坡預計貢獻盈利的邊際改善。

建議關注:貴州茅臺、五糧液、洋河股份、瀘州老窖、海天味業(yè)、中炬高新、恒順醋業(yè)、涪陵榨菜、伊利股份、新乳業(yè)、天味食品。

風險提示:宏觀經濟放緩,行業(yè)競爭加劇,原材料價格抬升,食品安全問題。本章內容自先前已發(fā)布的研究報告整理概括,相關報告及風險提示全文請參閱2020年11月09日發(fā)布的《近看彈性優(yōu)可選,遠看格局抓龍頭》等相關報告。

輕工 / 紡織服裝:輕工領域看好家居回暖,造紙修復,必選消費持續(xù)增長,紡織服裝領域看好品牌端新零售 + 數(shù)字化雙輪驅動(趙樹理)

輕工:家居回暖,造紙修復,必選消費持續(xù)增長

1)家居板塊Q3業(yè)績表現(xiàn)良好,部分企業(yè)實現(xiàn)兩位數(shù)同比增長,竣工回暖&;;;精裝修比率提升趨勢不改,零售客流逐步修復,持續(xù)看好兼具B端和C端兩條業(yè)務線的定制家居企業(yè);內外銷明顯回暖,軟體家居業(yè)績支撐較強,建議持續(xù)關注;疫情催化海外居家辦公需求,推薦充分享受跨境電商紅利的家居企業(yè)。2)木漿價格低位徘徊,預計可持續(xù)至21年上半年,受益于集中度改善和替代需求增加,白卡紙價格一路上行,企業(yè)盈利能力增強;出版訂單需求釋放,文化紙漲價函集中發(fā)布,利好文化紙盈利提升。建議關注具備成本優(yōu)勢、增長較為穩(wěn)健的龍頭企業(yè)。3)必選消費需求相對穩(wěn)定,且行業(yè)集中度提升及產品結構升級是大勢所趨,持續(xù)推薦文具及生活用紙子板塊。

投資主線一:B+C雙增長支撐定制家居業(yè)績釋放,內外銷回暖利好軟體,疫情催化跨境電商。1)受益于零售端逐步恢復及工程端迅速增長,定制家居企業(yè)Q3收入及利潤恢復顯著。我們認為,竣工回暖及精裝修比率提升將持續(xù),同時C端客流恢復將帶動零售業(yè)務復蘇。2)受益于置換需求增加及存量需求爆發(fā),軟體家居Q3內銷增長靚麗,外銷明顯回暖。3)疫情影響下,海外辦公家居消費需求增加,促進跨境電商企業(yè)業(yè)績增長。

投資主線二:木漿價格低位維持,白卡紙&;;;文化紙盈利向好。1)白卡紙:APP收購博匯進展順利,白卡行業(yè)格局有望明顯優(yōu)化,受益限塑令帶來的潛在需求增加,白卡紙行情持續(xù)修復。2)文化紙:9-11月份迎來傳統(tǒng)旺季,教輔教材需求增加將帶動雙膠紙價格回暖。

投資主線三:必選消費長期走勢無。1)受益于渠道鋪貨及衛(wèi)生意識提高,二季度銷量旺盛,同時疊加木漿價格低位,盈利能力保持高位。21年上半年之前木漿價格上漲概率較低。2)依托高效迭代的產品體系和廣泛覆蓋的終端門店,晨光傳統(tǒng)業(yè)務有望通過店效提升及產品結構升級實現(xiàn)穩(wěn)健增長,疊加科力普利潤率提升及雜物社穩(wěn)步發(fā)展,公司核心競爭力不斷增強。3)辦公集采規(guī)模持續(xù)擴張,信息化技術及高效的供應鏈體系助力公司訂單增長。

風險提示:竣工回暖不及預期;原材料價格上漲;集中度提升不及預期。本章內容自先前已發(fā)布的研究報告整理概括,相關報告及風險提示全文請參閱2020年11月10日發(fā)布的《家居回暖,造紙修復,必選消費持續(xù)增長》等相關報告。

紡織服裝:品牌端新零售+數(shù)字化雙輪驅動,制造板塊重拾上升勢頭

2020 年全年紡織服裝板塊受到國內外疫情的影響較為明顯,需求的波動比較直觀的反映在 A 股上市公司的營收利潤端,行業(yè)洗牌在品牌服飾端和紡織制造端均有不同程度的顯現(xiàn)。“后疫情時代”,我們看好各板塊的龍頭市占率繼續(xù)提升,資源頭部整合化,行業(yè)效率在一輪洗牌后得到提升。

新零售+數(shù)字化,驅動終端零售品牌轉型。全年來看線上的消費需求顯著提升,消費者習慣的轉變加速了各品牌對于直播 +O2O 的新零售布局,也擴大了新零售企業(yè)如南極電商(行情002127,診股)和開潤股份等企業(yè)的優(yōu)勢。年內紡服產業(yè)鏈的數(shù)字化和全鏈信息化也成為了一個加速趨勢,通過打通供應鏈各環(huán)節(jié),串聯(lián)線上和線下的銷售,數(shù)據(jù)化使得企業(yè)能夠更好的實現(xiàn)對存貨的管理以及精準營銷。我們看好在新零售板塊以及數(shù)字化轉型領先于行業(yè)的企業(yè)。

國內外下游需求回暖,訂單確定性顯著提升。全年紡織制造板塊經歷了三個階段,階段一,2020前四月份國內受到停工停產,物流短暫停滯,并且國內的下游出現(xiàn)訂單延期或者砍單,新增訂單大幅下跌的影響,行業(yè)的營收規(guī)模受到一定的沖擊。階段二,五月份開始,由于海外疫情的不斷擴散,導致海外的新增訂單出現(xiàn)大幅下跌,在原有訂單消化完成后很多工廠的利用率大幅下滑。階段三:國內疫情得到控制,消費需求率先恢復,但是在需求復蘇的過程中整個紡服產業(yè)鏈的招工情況并不理想,也造成了部分的產能短缺情況。我們看好中國在產能穩(wěn)定的情況下重新吸引到更多的優(yōu)質訂單,在全世界的紡織品制造市占率重新獲得提升。

科技的應用驅動行業(yè)轉型:我們注意到利用AI設計服飾的跨境電商公司SHEIN以及阿里在年內公布的犀牛工廠等高度信息化和高度數(shù)字化的公司。傳統(tǒng)紡織服裝行業(yè)的痛點,庫存問題出現(xiàn)了被解決的可能。我們認為未來行業(yè)也將繼續(xù)朝著信息化和數(shù)字化的方向發(fā)展。

風險提示:宏觀經濟趨弱、終端零售消費趨弱、中美貿易戰(zhàn)進一步惡化。本章內容自先前已發(fā)布的研究報告整理概括,相關報告及風險提示全文請參閱2020年11月10日發(fā)布的《品牌端新零售+數(shù)字化雙輪驅動,制造板塊重拾上升勢頭》等相關報告。

輕工&紡織服裝建議關注:太陽紙業(yè)、博匯紙業(yè)、志邦家居、森馬服飾、太平鳥、海瀾之家、開潤股份、百隆東方、羅萊生活。