油價上行,對銅價影響幾何?未來油價上行和銅價上行仍偏向同步正相關(guān)

在目前銅價突破9000美元/噸,油價重歸60美元/桶之際,“通脹預期交易”已經(jīng)成為了市場主線,投資者也較為關(guān)注未來銅價的上行空間。考慮到短期油價的持續(xù)上行和“通脹預期交易”成為了市場關(guān)注的焦點,本篇報告的目的是著重分析油價和銅價的價格關(guān)系,以探討背后的“通脹預期”定價邏輯,為“在油價上行的背景下,如何把握銅價的節(jié)奏”等核心問題提供一定參考。

摘要

油和銅定價模式的核心差異在于供給因素的重要性。盡管兩者都是全球定價的大宗商品,在定價邏輯上都要受到供給需求和全球流動性的雙重影響,但是最大的不同點在于供給因素變動對商品價格定價的權(quán)重。油價受到供應(yīng)的影響更大,銅的供應(yīng)除了受到南美地區(qū)罷工的短期擾動外,未出現(xiàn)類似原油市場的地緣政治博弈和OPEC聯(lián)盟的存在,所以使得銅行業(yè)供給更加偏穩(wěn)定化和完全競爭,銅定價邏輯更加貼近需求,而油的定價經(jīng)常受到OPEC減產(chǎn)和美國頁巖油開采的影響。

銅油比整體走勢與美聯(lián)儲貨幣政策周期的節(jié)奏十分吻合,兩者價格相關(guān)性從歷史復盤來看,正相關(guān)性關(guān)系并不是十分穩(wěn)定,我們認為油價上行對銅價的傳導分為兩種場景,核心在于判斷油價的定價核心驅(qū)動因素:

1) 如果油價的上漲核心,來自于供給因素,兩者的正向相關(guān)性將不是十分顯著,最終將通過“油價上漲-通脹預期上漲-流動性預期變化-銅價基本面”的邏輯傳導鏈條產(chǎn)生影響:我們認為,此時基于全球經(jīng)濟復蘇,需求端定價權(quán)重較低,更加偏向油本身的基本面修復,油銅之間的正相關(guān)性將不會十分顯著,相對應(yīng)而言,銅價的表現(xiàn)將不會出現(xiàn)上漲,銅油比將會出現(xiàn)被動下行,彼時市場的交易鏈條將會通過油價的漲跌,先影響到實際通脹,進而影響到美聯(lián)儲對于貨幣政策的調(diào)整,從而對經(jīng)濟周期的節(jié)奏產(chǎn)生影響,最終會對銅價產(chǎn)生本質(zhì)影響,此種影響的傳導更加間接。進一步而言市場可能會開始擔心流動性寬松邊際收緊的事情,進而會對未來的需求預期產(chǎn)生壓制,形成銅價的負反饋。

2) 如果油價的上漲核心,來自于需求因素,兩者的正向相關(guān)性將比較顯著,呈現(xiàn)同步的上漲,本質(zhì)上是真正的“通脹預期交易”。此時美債市場的利差曲線也會出現(xiàn)同步走闊的現(xiàn)象:如果油價由于需求端推動出現(xiàn)漲幅,供應(yīng)端相對平穩(wěn),那么此種場景下油和銅的定價邏輯類似,核心在于對于經(jīng)濟復蘇預期的交易,所以兩者的價格反應(yīng)偏向于同步,正相關(guān)性將會十分明顯。

我們認為此輪價格上行的核心仍在于需求端復蘇預期的驅(qū)動,所以我們認為未來油價上行和銅價上行仍偏向同步正相關(guān),也就是進一步假設(shè),如果油價受益于實際交通需求的恢復而具備上行空間的話,那么目前銅價的判斷要維持多頭判斷。我們認為在供需緊平衡背景下,主要是由宏觀預期推動。整體而言,我們預計上半年在供需偏緊、通脹預期持續(xù)升溫的背景下銅價有望繼續(xù)上行。

風險

疫情擾動反復、美聯(lián)儲停止擴表。

正文

原油和銅價格是否存在內(nèi)生相關(guān)性?

在目前銅價突破9000美元/噸,油價重歸60美元/桶之際,“通脹預期交易”已經(jīng)成為了市場主線,投資者也較為關(guān)注未來銅價的上行空間。考慮到短期油價的持續(xù)上行成為了市場關(guān)注的焦點,本篇報告聚焦于油價和銅價之間的關(guān)系,以探討背后“通脹預期”定價邏輯,為“在油價上行的背景下,如何把握銅價的節(jié)奏”等核心問題提供一定參考。

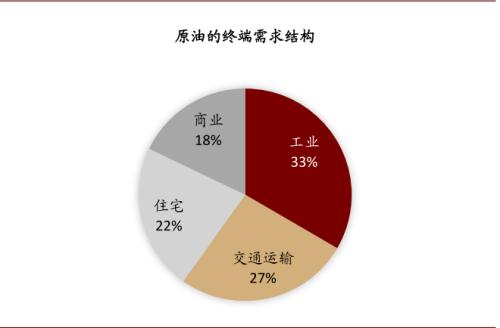

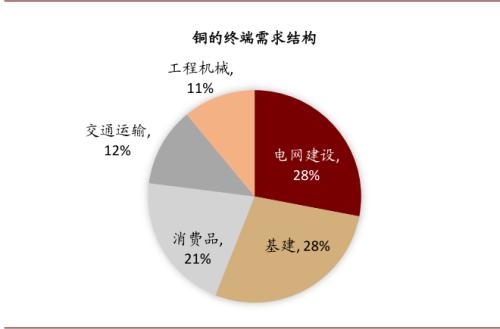

相較于銅價,油價對于CPI有著直接和間接的雙重影響。原油作為能源品,核心用途在交運、化工等領(lǐng)域,一方面作為主要的能源分項,油價波動直接影響著CPI;同時,原油作為PPI的重要分項,油價亦可通過工業(yè)企業(yè)能源成本的形式間接傳導至CPI。銅作為工業(yè)品,核心用途在電網(wǎng)、基建等領(lǐng)域,但卻不是直接應(yīng)用于這些終端領(lǐng)域,而是作為下游加工企業(yè)的原材料,被制成銅管、銅棒、銅箔等繼而進入消費領(lǐng)域。因此,銅對于PPI的影響更為直接,對于CPI的影響更為間接。

油和銅都是全球定價的大宗商品,在定價邏輯上都要受到供需和流動性的雙重影響,但是最大的不同點在于供給因素定價的權(quán)重。油價受到供應(yīng)的影響更大,銅價除受到南美地區(qū)罷工、堵路事件等短期供給擾動因素影響外,并未出現(xiàn)類似原油市場的地緣政治博弈和OPEC聯(lián)盟的存在,使得銅行業(yè)供給更加偏穩(wěn)定化和完全競爭。因此,銅的定價邏輯更加貼近需求,而油的定價則會受到OPEC減產(chǎn)和美國頁巖油開采的影響。

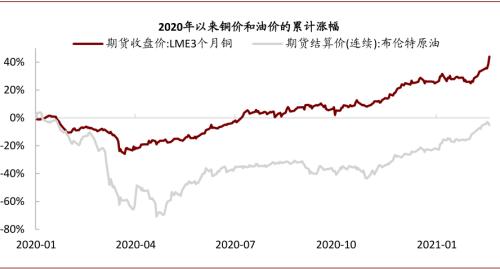

圖表:油價和銅價漲跌幅比較(以2020年1月1日作為基點)

資料來源:萬得資訊,中金公司(行情601995,診股)研究部

圖表:2019年原油需求結(jié)構(gòu)

資料來源:EIA、中金公司研究部

圖表:2019年銅需求結(jié)構(gòu)

資料來源:Woodmac,中金公司研究部

為了更好的理解原油和銅價格本身的關(guān)系,我們采取以下幾種方法來進行分析:相關(guān)性分析、年度級別漲幅分析、日度漲跌幅分析、通脹預期相關(guān)性分析、商品曲線和利差曲線分析。

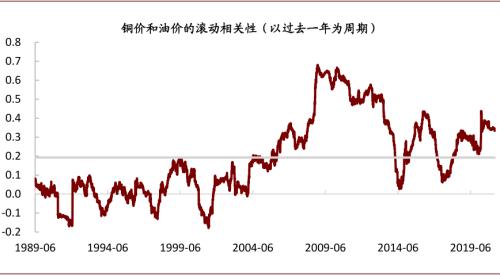

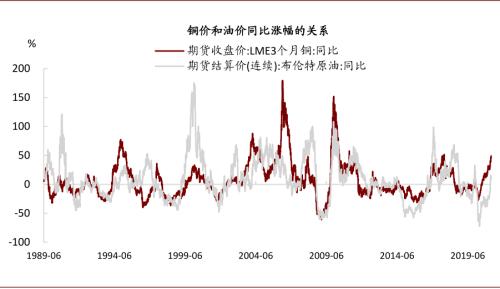

? 滾動相關(guān)性(1年):1989年6月以來,油價和銅價滾動相關(guān)性均值為0.19,兩者呈現(xiàn)長期正相關(guān),尤其是21世紀以來很少出現(xiàn)過負相關(guān)的情形。油價和銅價的滾動相關(guān)系數(shù)于1991年、2000年、2013年、2016年出現(xiàn)過四次持續(xù)時間相對較長的下跌,其中于2001年一度降至-0.18的歷史低點。油價和銅價的滾動相關(guān)系數(shù)于2001年至2008年總體呈現(xiàn)震蕩上行,并于2008年一度升至0.68的歷史高點。2020年以來,在油價和銅價經(jīng)歷“V”型反彈的共振驅(qū)動下,兩者的滾動相關(guān)系數(shù)于去年一季度迅速上升后維持高位運行,截至2月19日為0.33。

圖表:銅價和油價的滾動相關(guān)性(以過去一年為周期)

資料來源:萬得資訊,中金公司研究部

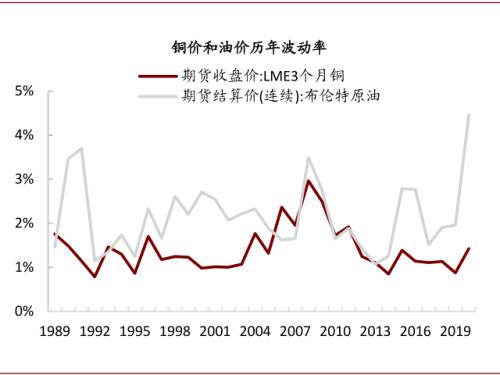

? 年度級別漲跌幅分析:采用油價和銅價的年度同比漲幅作為觀測指標,我們發(fā)現(xiàn)1989年以來兩者相關(guān)系數(shù)為0.49,2008年以來更是達到0.70,再次印證兩者正相關(guān)的關(guān)系。此外,1989年以來銅價/油價同比漲幅波動率0.31/0.35,反映出油價較銅價有更高的彈性。通常油價在下行周期內(nèi)的最大回撤為30%-50%,而2020年一季度油價同比跌幅最高達到72%(而銅價僅為28%)。2020年下半年以來銅價持續(xù)修復、屢創(chuàng)多年新高,而油價修復相對溫和、近期才出現(xiàn)快速上行跡象。

圖表:銅價和油價漲跌幅比較

資料來源:萬得資訊,中金公司研究部

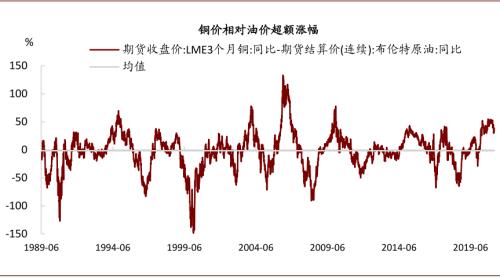

過去一年來看,銅價的表現(xiàn)優(yōu)于油價。類似地,如果用“銅價相對油價超額漲幅=銅價同比漲跌幅-油價同比漲跌幅”來定義銅價表現(xiàn)相對油價的彈性差異,我們發(fā)現(xiàn),自1989年以來,超額漲幅的均值-1.56%,目前超額漲幅48.17%,也即說明目前銅價在過去一年的表現(xiàn)大幅好于油價。核心原因在于從“供給-需求-庫存”的三因素來看,銅行業(yè)的基本面要好于原油,特別是反映到庫存指標上趨勢更為明顯。具體而言,銅礦生產(chǎn)集中于南美地區(qū),在2020年由于疫情因素生產(chǎn)受到壓制,需求端集中于新興市場的工業(yè)需求,特別是中國制造業(yè)的快速恢復,使得銅的需求相較于原油更有韌性。

未來銅價、油價或共振上行。除1996年下半年兩者出現(xiàn)過短暫背離,基本沒有出現(xiàn)過油價上行、銅價回調(diào)的情況。1996年5月,住友囤銅事件致使銅價大幅下跌,而此時油價正處于美國“信息革命”所帶動的全球經(jīng)濟復蘇周期,銅油價格背離持續(xù)了半年多。在1996年底委內(nèi)瑞拉石油增產(chǎn)疊加1997年亞洲金融危機的背景下,銅油需求受到抑制、價格齊跌,兩者又呈現(xiàn)一致的趨勢。而2020年下半年以來油價、銅價的共振上行更偏向于需求端定價,因此在未來油價表現(xiàn)更優(yōu)的基礎(chǔ)上,我們認為未來銅價、油價或共振上行。

圖表:銅價相對油價超額漲幅復盤

資料來源:萬得資訊,中金公司研究部

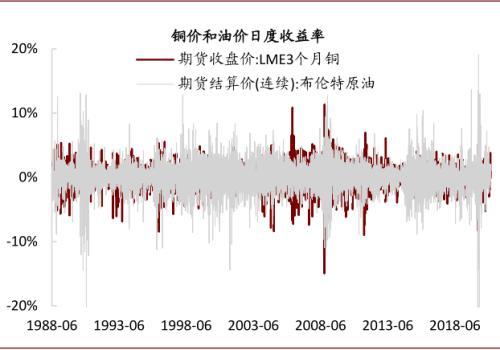

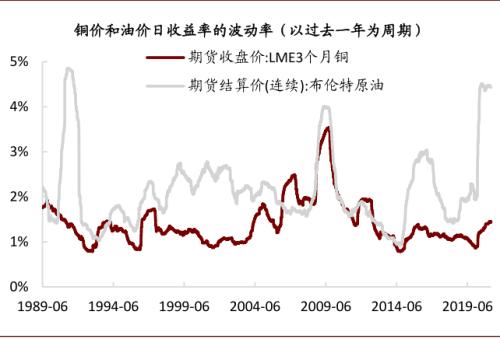

? 日度漲跌幅分析:1989年以來銅價/油價日度收益率均值分別為0.016%/0.017%,兩者均值長期趨近。但2020年以來銅價/油價日度收益率均值分別為0.13%/-0.02%,兩者分化顯著,未來油價或有更高的修復空間。1989年以來銅價/油價日度收益率的波動率分別為1.41%/2.14%,表明油價在日度收益率層面較銅價也有著更大的波動。這一規(guī)律也在2020年初受新冠疫情影響的大宗市場波動中得到體現(xiàn),2020年2-3月銅價/油價日度收益率均值-0.29%/ -2.24%,期間銅價累計下跌11.34%,油價累計跌幅則高達60.90%;同時,油價的反彈曲線也更為陡峭,2020年4月以來銅價/油價日度收益率均值0.26%/0.44%,期間銅價累計反彈81.36%,油價累計漲幅則高達176.65%。

圖表:原油和銅價日度收益率時間序列觀測

資料來源:萬得資訊、中金公司研究部

圖表:原油和銅價日度收益率波動率時間序列觀測

資料來源:萬得資訊、中金公司研究部

圖表:原油和銅價歷年平均收益率

資料來源:萬得資訊、中金公司研究部

圖表:原油和銅價歷年波動率

資料來源:萬得資訊、中金公司研究部

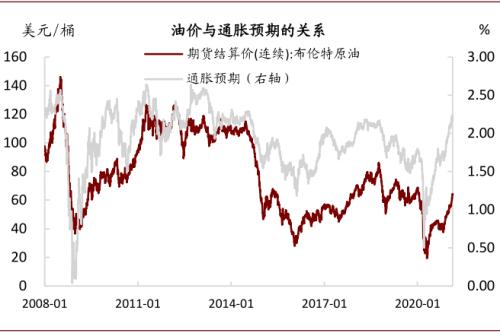

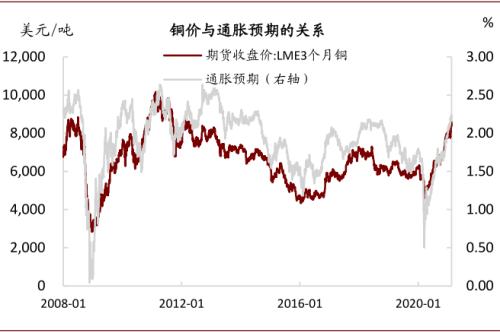

? 通脹預期的相關(guān)性分析:平時我們觀測的通脹預期指標是美國債券市場交易出來的結(jié)果,具有高頻特征,通過采用名義利率(國債)和實際利率(TIPS債券)的差值來倒算得到的,從而更加及時有效的跟蹤通脹預期的情況。

從歷史的回顧來看,由于2008年以前油價受地緣政治因素、OPEC活動影響較大,銅價受到中國入世所帶來的強勁需求影響較大,兩者與通脹預期的相關(guān)性總體較弱。2008年以來,通脹預期和油價/銅價的相關(guān)系數(shù)分別為0.77/0.82,總體都呈現(xiàn)較為顯著的正相關(guān)性,從資產(chǎn)價格大的拐點和走勢來看也基本呈現(xiàn)同步關(guān)系。考慮到銅和原油兩者均為全球定價的大宗商品,我們認為本質(zhì)上而言,這種同步正相關(guān)性反映的是債券市場和大宗商品市場對同一宏觀指標在不同金融交易市場的映射,這一指標指的就是在交易需求預期,也就是經(jīng)濟周期的預期變化。

聚焦2020年,我們發(fā)現(xiàn)去年以來的通脹預期修復的行情和以往有所不同,此輪通脹預期的走勢和銅價的表現(xiàn)更為貼合,相比較油價而言出現(xiàn)了領(lǐng)先關(guān)系,我們認為這一輪通脹預期上行的核心來自于投資者對于經(jīng)濟復蘇預期的強化,背后的核心內(nèi)因是“美聯(lián)儲降息擴表+財政刺激推動+疫苗推進帶動疫情好轉(zhuǎn)”等多因素的帶動,這和直覺上的“油價上行-推動通脹預期-推動銅價上漲”的邏輯傳導鏈條并不一致。油價和銅價的表現(xiàn)都是全球資產(chǎn)價格交易的表觀結(jié)果,背后的真實含義是油價和有色價格都是由共同的因素推高。

圖表:原油價格和通脹預期的對應(yīng)關(guān)系

資料來源:萬得資訊、中金公司研究部

圖表:銅價格和通脹預期的對應(yīng)關(guān)系

資料來源:萬得資訊、中金公司研究部

核心PCE是通脹實際位置,比較通脹預期定價節(jié)奏差異的輔助觀測指標。PCE為美國個人消費支出物價指數(shù),而核心PCE則剔除了食品、能源等易受到季節(jié)等波動因素干擾的不穩(wěn)定項,能較為客觀地反映實際經(jīng)濟情況和通貨膨脹程度。自2003年起,美國核心PCE月度同比增速和通脹預期之間的相關(guān)系數(shù)0.56,兩者正相關(guān)性較強。同時,通脹預期往往較核心PCE先行,即核心PCE對通脹預期的回測有一定輔助觀測價值。在當前階段,我們發(fā)現(xiàn)通脹預期和核心PCE之間出現(xiàn)了較為明顯的背離,也就是實際通脹并沒有明顯起色,但是通脹預期定價已經(jīng)達到了2.14%,核心PCE只有1.45%,這也進一步說明此輪預期定價在先的本質(zhì)。

圖表:通脹預期與美國核心PCE同比增速

資料來源:萬得資訊,中金公司研究部

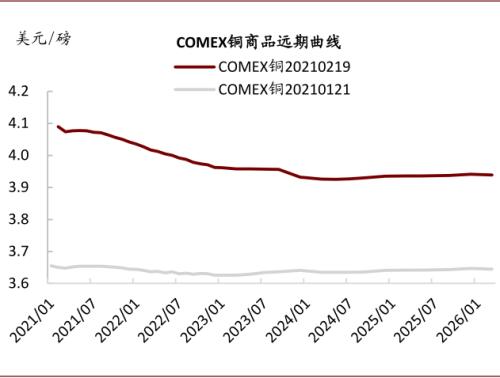

? 商品曲線和利差曲線分析

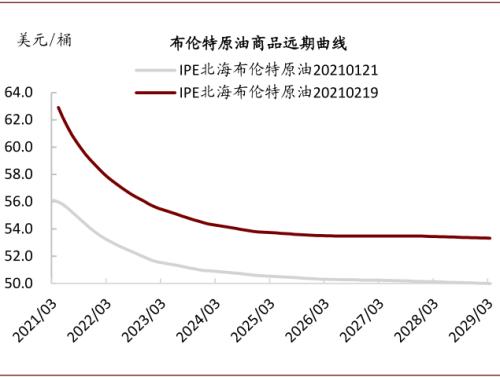

銅油商品市場均現(xiàn)“期貨貼水”狀態(tài)(Backwardation)。商品遠期曲線是指將某一商品按不同交割月月份依據(jù)合約到期時間先后,將遠期期貨價格聯(lián)結(jié)而成的曲線。如圖所示,最新的COMEX銅和IPE北海布倫特原油的商品曲線均呈現(xiàn)出“期貨貼水”狀態(tài),也就是即期價格高于遠期價格,反映出市場對現(xiàn)貨商品的需求較為強烈。此外,近一個月以來銅和原油的現(xiàn)貨需求迅速走強:目前銅現(xiàn)貨較最遠端2026年的期貨價格升水約0.15美元/磅,而1個月前的商品曲線則較為平坦、無明顯升貼水;目前原油近遠端升水高達9.59美元/桶,而1個月前該值為6.1美元/桶。

圖表:銅商品曲線變化

資料來源:萬得資訊、中金公司研究部

圖表:原油商品曲線變化

資料來源:萬得資訊、中金公司研究部

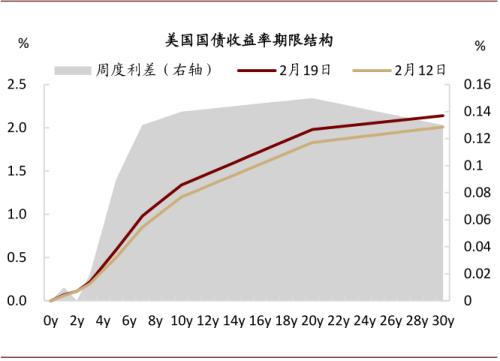

美債利差的變化反映經(jīng)濟持續(xù)向好的預期。分別從時間跨度和品種期限來看美債收益率的期限結(jié)構(gòu):1)從時間跨度上來看,截至2月19日的美債收益率曲線總體較2月12日上移,美債收益率的升高一方面反映出拜登1.9萬億美元財政刺激計劃下美國經(jīng)濟前景向好的預期,另一方面是市場通脹預期下再通脹交易的結(jié)果,而通脹預期下美聯(lián)儲或減少資產(chǎn)購買力度,促使美債收益率上行;2)從品種角度上來看,截至2月19日美國長短期國債收益率利差已達到130BP,而此輪利差擴大主要是由長端利率上行、短端利率基本持平所驅(qū)動的,同樣反映出市場對于美國經(jīng)濟前景的樂觀預期。

圖表:美債利率曲線

資料來源:萬得資訊、中金公司研究部

圖表:美債長短利差(美債十年期-三個月)

資料來源:萬得資訊、中金公司研究部

銅油比,背后反映的什么經(jīng)濟含義?

銅油比歷史數(shù)據(jù)復盤:1988年以來的銅油比值均值101,波動率35。截至2月19日的銅油比為135,處于歷史較高分位。1988年以來,銅油比共經(jīng)歷了七輪周期,目前正處于第七輪上行周期:

? 第一輪(1989年至1990年):上世紀九十年代初,日本泡沫經(jīng)濟破裂+東西德統(tǒng)一爭端頻起+東歐劇變蘇聯(lián)解體等一系列因素拖累銅下游需求,銅價承壓。同時,1990年8月海灣戰(zhàn)爭爆發(fā),驅(qū)動油價迅速上行,致使銅油比迅速下跌,從1998年10月的歷史峰值214一度跌至1990年10月的階段性低點67。

? 第二輪(1991年至1996年):一方面戰(zhàn)爭刺激趨弱+美元指數(shù)上行拖累油價,另一方面1994年美國推動的“信息革命”率先帶動全球經(jīng)濟復蘇,下游地產(chǎn)需求拉動銅價回升,銅油比震蕩回升至1995年8月的階段性高點192。然而1996年5月暴露的住友囤銅事件致使銅價下挫,銅油比迅速下行。

?第三輪(1997年至2001年):1996年10月委內(nèi)瑞拉增產(chǎn)致使油價承壓,1997年亞洲金融危機致使商品市場全線受挫,但銅價較油價表現(xiàn)相對較好,銅油比上升。上世紀末的銅精礦加速供給抑制銅價上行,1999年4月委內(nèi)瑞拉、伊朗按計劃減產(chǎn)促使油價回升,銅油比回落。

?第四輪(2002年至2008年):2001年中國加入世貿(mào)組織后經(jīng)濟迎來騰飛,出口需求和國內(nèi)投資需求旺盛,疊加美國地產(chǎn)周期來臨,多因素拉動銅價持續(xù)上行;此階段的油價亦受需求提振,但總體漲幅不及銅價,銅油比震蕩上行。2007年美國次貸危機以及繼之而來的2008年全球金融海嘯拖累全球大宗市場,此階段銅價下跌幅度大于油價,銅油比再度下行。

?第五輪(2009年至2013年):各國為應(yīng)對全球金融危機,推出了大規(guī)模的財政刺激和寬松的貨幣政策,致使全球流動性維持寬松環(huán)境。例如,美歐的量化寬松和中國的四萬億人民幣財政刺激計劃,銅價受強烈的基建、房建需求提振而再度上行,其上漲幅度大于油價,銅油比上行。2011年起,銅的主要消費國中國經(jīng)濟進入轉(zhuǎn)型期,銅消費需求趨緩,疊加油價受利比亞戰(zhàn)爭影響而持續(xù)上行,銅油比回落。

?第六輪(2014年至2020年一季度):2014年,美國大規(guī)模頁巖油氣的發(fā)現(xiàn)以及OPEC增產(chǎn)令油價大幅下挫,銅油比回升。隨著2016年11月OPEC達成減產(chǎn)協(xié)議,油價回升,銅油比震蕩下行;2018年開始的美中貿(mào)易爭端拖累下游需求,致使銅價回落,而油價亦受到美國退出伊核協(xié)議影響而震蕩下跌,銅油比維持低位。

? 第七輪(2020年二季度至目前):在經(jīng)歷2020年初商品市場的大幅下挫后,銅油價格均呈現(xiàn)底部反彈,但銅價反彈力度較大,致使銅油比上行并維持高位。

圖表:銅價、油價和銅油比歷史復盤

資料來源:萬得資訊、SMM、中金公司研究部

銅油比的背后的經(jīng)濟學含義

銅油比的整體走勢與美聯(lián)儲貨幣政策周期的節(jié)奏較為吻合,這樣可以用來幫助我們進行經(jīng)濟周期方向和位置的判斷。在銅油比上行的周期,往往對應(yīng)著是加息周期,表征經(jīng)濟處于復蘇上行的階段;反之,在銅油比持續(xù)走低的階段,往往對應(yīng)的是未來經(jīng)濟的衰退階段,美聯(lián)儲會采取降息的貨幣政策。

我們認為后續(xù)油價和銅價有望受益于通脹預期的上行和實際通脹的兌現(xiàn),從而進一步上行,銅油比有望進一步維持高位區(qū)間。我們認為,核心邏輯在于油價的上行直接帶動真實通脹的修復,最終的閾值是只要通脹未達到2%,那么美聯(lián)儲或不會緊貨幣政策,也就是只要短端利率依然維持在低位,市場將會繼續(xù)交易通脹預期,換句話說,銅油比不會出現(xiàn)下行到均值以下的情況,進而不會出現(xiàn)銅油價格的共振下行。

圖表:銅油比和美國加息降息周期