借鑒12-15年看本輪成長股演繹:未來領漲行業或出現于軟件及應用端

核心結論:①歷年漲幅居前行業都在變化,12-15年成長股牛市中電子、傳媒、計算機依次表現。②本輪牛市領漲行業從19年半導體到20年新能源,未來領漲行業或出現于軟件及應用端。③從估值盈利匹配和機構持倉情況看,當前成長類行業中創新藥、消費電子、通信設備、人工智能性價比更優。

借鑒12-15年看本輪成長股演繹

回顧12-15年創業板牛市,整體上科技等成長股占優,但我們發現不同時間段漲幅居前的板塊并不一樣。2019年牛市至今成長板塊表現優異,各行業呈現輪動上漲態勢:19年白酒、電子等板塊漲幅居前,20年新能源、光伏、軍工等板塊表現亮眼。本報告將借鑒12-15年歷史經驗,結合行業比較研究方法,展望21年哪些成長類行業性價比更優。

1.歷史回顧:排頭兵年年換

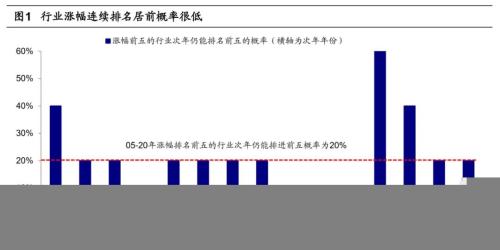

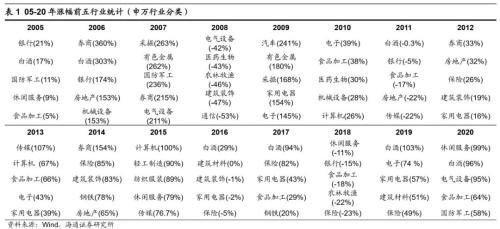

歷史上每年漲幅居前行業都在變化。回顧2005-2020年申萬行業年度漲跌幅情況,可以發現每年領漲行業都在變化。從歷年各行業漲跌幅情況來看,從未出現過連續兩年漲跌幅前三行業完全相同的情況,僅有白酒、銀行、食品加工3個行業出現過連續2年位居行業漲跌幅前三,具體如下:05年白酒漲幅17%(當年漲幅排名第2,下同)、次年303%(第2);16年白酒漲幅29%(第1)、次年94%(第1);19年白酒漲幅102%(第1)、次年96%(第2);05年銀行漲幅21%(第1)、次年174%(第3);10年食品加工漲幅38%(第2)、次年-17%(第3)。若將篩選標準進一步放寬至漲幅前五行業,漲幅前五且次年仍排名前五的行業雖稍有增加,但連續2年漲幅持續居前的行業數量仍非常少:分別為07年券商、08年電氣設備、10年電子、12年房地產、13年家電、17年保險和家電等,具體情況見下表。每年漲幅排名前三的行業在次年仍能排進前三概率僅為6.7%,每年漲幅排名前五的行業在次年仍能排進前五概率為20%。綜上所述,行業漲幅連續排名居前概率很低。

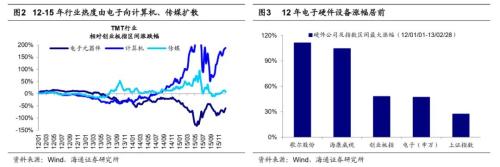

12-15年成長股牛市領漲行業不斷切換。12-15年是以成長股為代表的牛市,我們回顧這一時期的成長股表現可以發現領漲行業不斷切換。我們前期多篇報告指出牛市可以分為孕育期、爆發期和泡沫期三個階段,分別對應波浪理論的1浪上漲+2浪回調、3浪上漲+4浪回調、5浪沖頂,詳見《牛市有三個階段-20190303》。從行業表現來看,1、3、5浪是領漲行業的上漲時期,而2、4浪的回調則是領漲板塊的切換期。以創業板指刻畫12-15年牛市,12/12-13/03對應1浪上漲,13/04-14/02對應3浪上漲,14/12-15/06對應5浪沖頂。

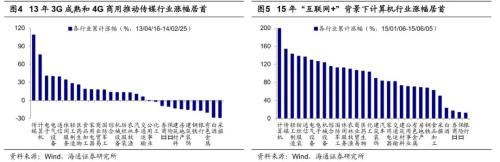

①12年至13年2月電子硬件更強。受益于蘋果產業鏈崛起,硬件設備開始表現,行情沿蘋果產業鏈傳導,電子元器件行業的相關科技公司迅速崛起。12/01-13/02(12/01/01-13/02/28)申萬電子行業最大漲幅為47.0%、累計漲幅為11.5%,同期上證綜指最大漲幅僅為27.1%、累計漲幅為7.6%。其中,以歌爾股份(行情002241,診股)為代表的電子硬件設備漲幅居前,歌爾股份12年初至13年2月末區間最大/累計漲幅達111%/58%、海康威視(行情002415,診股)最大/累計漲幅達105%/54%,同期創業板指最大/累計漲幅48%/18%。13/03-13/04期間創業板處于2浪回調階段。

②13年4月至14年2月牛市3浪上漲期間傳媒漲幅居首。隨著3G成熟和4G正式商用,便捷、低成本接入移動互聯網成為可能,行情逐漸向軟件內容傳導,以傳媒為代表的各類內容產業進入蓬勃發展時期,13/04-14/02傳媒最大/累計漲幅達143%/108%,均在所有申萬一級行業中居首。此外,傳媒中新興行業如網絡游戲異軍突起,網絡游戲指數最大/累計漲幅達223%/208%,移動終端游戲軟件企業掌趣科技(行情300315,診股)最大/累計漲幅達341%/269%、而上證綜指期間累計跌幅為6.7%。14/02至14/12市場處于區間震蕩中,小市值公司漲幅較好、并購主題受到關注,但無明顯行業特征。

③15年初至15年6月牛市5浪沖頂期間計算機最優。2014-2015年軟硬件設備和互聯網技術日新月異,互聯網的場景應用開始萌芽,傳統行業紛紛出現“擁抱”互聯網的浪潮。15/01-15/06計算機行業漲幅居首,最大/累計漲幅達213%/199%,顯著高于其他行業。傳統企業紛紛借助互聯網實現轉型升級,互聯網+金融、互聯網+醫療最為明顯:互聯網金融概念指數最大/累計漲幅達320%/306%、同期上證綜指最大/累計漲幅為66%/50%;代表性公司互聯網財經媒體東方財富(行情300059,診股)最大/累計漲幅達415%/350%,互聯網醫療領跑公司衛寧健康(行情300253,診股)最大/累計漲幅達304%/262%。

2.這輪牛市領漲行業也在漸變

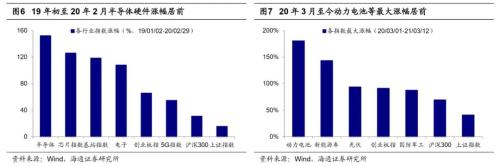

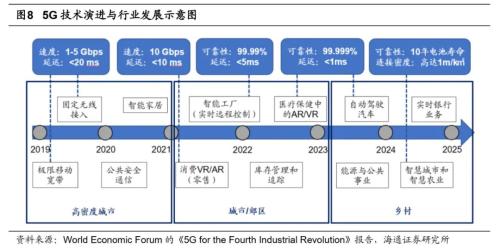

此輪牛市領漲行業也在不斷變化中。近年來我國產業政策重心轉向高端制造業,支持產業轉型升級,擴大5G、半導體投資。2018年以來中美貿易摩擦刺激國產替代,同時疫情背景下新基建成為穩增長重要抓手,多重推動力疊加作用下成長股迅速崛起。我們前期多篇報告《風起于青萍之末-20190710》、《各行業頭部集中加速中-20200623》均指出,2019年開始風格鐘擺向成長回歸,19年來成長股更優。回顧19年至今的這輪牛市各行業表現,可以發現領漲行業處在不斷變化之中。本輪牛市正處5G技術引領的科技周期中,5G成熟應用首先帶來硬件設備的更新換代,因此19年初至20年2月(19/01/02-20/02/29),5G基站、半導體等硬件設備表現更佳,申萬一級行業中電子漲幅居首、達108%,代表硬件設備的半導體指數漲幅為152%、基站指數118%、芯片指數126%、5G指數55%,創業板指漲幅為66%,而同期上證綜指/滬深300漲幅僅15%/31%。20年初受疫情爆發沖擊,市場深度調整。為了對沖疫情對實體經濟的沖擊,新基建、雙循環等對沖政策陸續推出,新能源汽車技術路線圖2.0和中長期發展規劃等政策相繼出臺,20年3月份開始市場熱點逐漸切換至新能源汽車、光伏、軍工等板塊,20年3月至今(20/03/01-21/03/12)動力電池最大/累計漲幅達180%/73%,新能源車達144%/49%,光伏達94%/33%,國防軍工達88%/19%、創業板指為91%/33%,同期上證綜指、滬深300最大/累計漲幅分別為41%/20%、69%/31%。

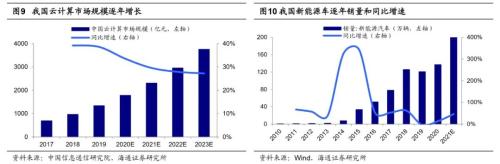

未來領漲行業或出現于軟件及應用端。當前正處以5G技術引領的新一輪科技周期中,前期以硬件為主,中后期帶動軟件革新需求,最終萬物互聯、人工智能。依照硬件-軟件-內容-應用場景擴散規律,未來軟件、內容及應用領域空間更大,例如云計算、新能源領域:5G技術發展帶來海量數據(行情603138,診股),對處理能力提出了更高的要求。此背景下云計算、大數據中心應運而生,云計算等信創產業的發展促進了先進技術與生產的融合,推動了工業制造業的數字化、信息化、智能化轉型,助力產業結構升級。根據中國信息通信研究院的數據,我國2019年云計算市場規模為1334億元,預計2023年市場規模將達到3754億元。新能源領域技術+政策齊頭并進,碳中和碳達峰將促進我國能源結構調整,光伏和鋰電池迎來新一輪增長周期。5G和鋰電池技術的加持下新能源汽車將具備智能感知、自動駕駛、智能網聯等功能,逐漸蛻變成智能汽車,汽車從單純的交通運輸工具逐漸轉變為智能空間和場景生態服務體驗終端,成為新興業態重要載體。新能源汽車產業發展規劃要求到2025年新能源汽車新車銷量達到汽車新車銷量的20%左右,有望達到652萬輛,根據海通分析師預測2021年銷量有望沖擊200萬輛、同比增長46%。

隨著先進科學技術在生產、消費領域的應用,對傳統行業的改造升級將逐步發生。從生產端看,人工智能正加速與場景、產業融合,并逐漸進入工業生產中,5G加速工業互聯網應用,使傳統工業產業擺脫以往“粗放、低效、高能耗”的生產模式,向著“高品質、高能效、智慧化”的方向發展,未來智能工廠、無人工廠有望成為現實,實現人類生產力的再次解放;人工智能還將助力藥物生產中的質量控制以及臨床試驗設計,隨著機器學習新算法在創新藥研發中的應用,將提高藥物篩選效率并優化其構效關系。從消費端看,5G的應用將增強信息的有效供給,將網絡融入生活的方方面面,例如智慧家居能構建高效住宅設施與家庭日程事務管理系統,結合智能機器人(行情300024,診股)的應用將提升家居安全性、舒適性,并實現節能環保;5G、人工智能新技術賦能下,可通過遠程會診、輔助診斷、動態監護等提高醫療行業移動性、便利性、有效性,未來有望實現智慧醫療,提升傳統醫療服務的效率和質量。

3.主要成長類行業橫向比較

5G、新能源等先進技術在生產、消費中的應用會提高行業的成長性,傳統制造業自身的技術改造也會提高行業成長性。高成長類的行業主要集中在TMT、新能源車、光伏、創新藥、醫療服務、軍工、高端機械等領域。下文將從盈利估值匹配度和機構持倉熱度兩個角度出發,對上文涉及的行業進行橫向比較,探尋哪些成長類行業性價比更高。

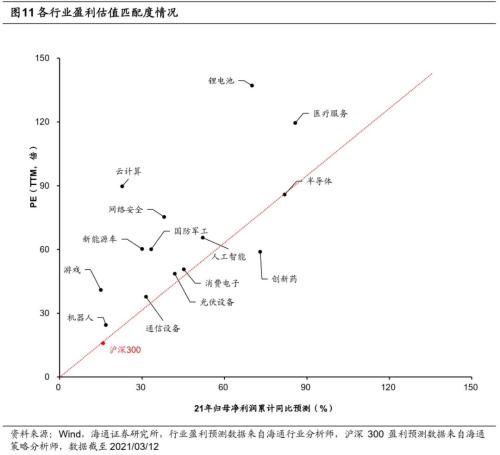

創新藥、半導體、光伏設備等盈利估值匹配度更優。在分析成長類行業盈利估值匹配度時,我們將加入PEG指標,合理評估行業未來的成長預期。PEG=行業當前(截至21/03/12)PE(TTM,倍)/海通分析師預測的各行業21年歸母凈利增速,將各行業PEG水平與滬深300做對比(滬深300PEG為1.03倍),考察盈利估值匹配度。成長類行業中,PEG在1.5倍以下的是創新藥、半導體、消費電子、光伏設備、通信設備、人工智能、醫療服務、機器人。PEG超過2倍的是云計算、游戲、新能源車。其余成長類行業盈利估值匹配度情況見下表。

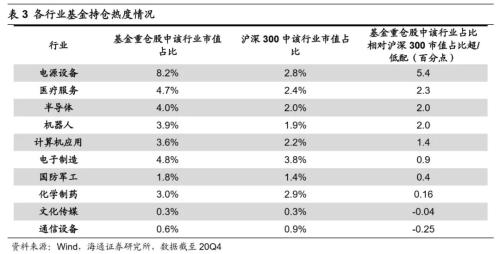

從機構持倉熱度看,化學制藥、通信設備等機構持倉熱度較低。機構的持倉熱度分析衡量股價表現是否已經隱含了基本面的好轉或預期,我們以行業基金持倉市值占比/滬深300中該行業市值占比判斷基金超配情況。成長類行業中,20Q4電源設備(包含光伏設備、鋰電池等)、醫療服務、半導體、機器人的基金持倉熱度偏高,相對滬深300超配均超過2個百分點。計算機應用(包含云計算、網絡安全,以及大部分人工智能公司)、電子制造(包含消費電子)、國防軍工、化學制藥(包含創新藥)、文化傳媒(包含游戲)、通信設備基金持倉熱度相對偏低,相對滬深300超配低于1.5個百分點。其中文化傳媒和通信設備均相對滬深300低配,具體成長類行業基金持倉熱度情況見下表。

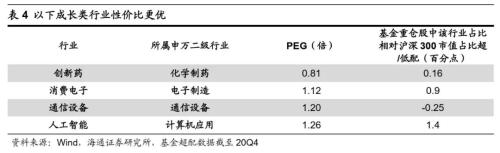

綜合盈利估值匹配度和機構持倉熱度,創新藥、消費電子、通信設備、人工智能性價比相對更優。具體來看,創新藥PEG為0.81倍、在以上所列成長類行業中盈利估值匹配度最優,且包含創新藥的化學制藥行業機構持倉熱度較低,20Q4相對滬深300超配0.16個百分點。消費電子PEG低于1.5為1.12倍,所在的二級行業電子制造20Q4相對滬深300超配0.9個百分點,機構持倉并未明顯超配。通信設備盈利估值匹配度和機構持倉熱度較低,PEG為1.20倍、20Q4相對滬深300低配0.25個百分點。人工智能PEG為1.26倍,包含大部分人工智能公司的計算機應用行業20Q4相對滬深300超配1.4個百分點,機構持倉熱度處于中等水平。

風險提示:歷史表現不能代表未來,新技術普及應用不及預期,科技創新帶來技術迭代更新。