中信證券:大科技 未來哪些板塊值得關注?

今年以來,雖然有內外因素的多重擾動,但科技股整體仍有不錯表現。

站在當下,后市還有哪些科技板塊值得關注呢?

01

電子板塊:業績改善顯著,Q3Q4受益需求持續恢復。

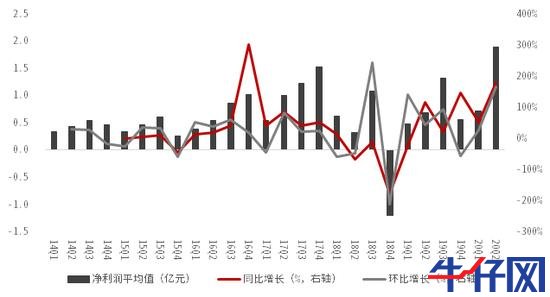

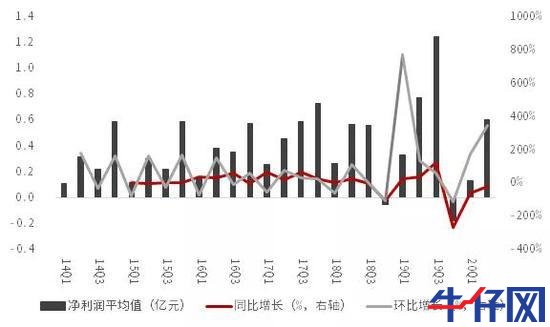

2020年二季度電子板塊業績顯著改善,上半年平均凈利潤同比增長24%。

2020上半年電子板塊業績披露率33.94%,披露中報業績的公司上半年平均凈利潤1.48億元,同比+23.74%,環比-36.79%;Q2平均凈利潤1.1億元,同比+31.46%,環比+188.18%。

2014Q1-2020Q1電子板塊平均凈利潤概況

數據來源:Wind,中信證券(行情600030,診股)投資顧問部整理

消費電子與半導體板塊業績改善最為明顯。

消費電子板塊Q2平均凈利潤1.89億元,同比+178.65%,環比+164.31%;半導體板塊Q2平均凈利潤0.56億元,同比+33.65%,環比+158.91%;電子設備板塊Q2平均凈利潤0.64億元,同比-6.57%,環比+161.86%;其他元器件板塊Q2平均凈利潤1.41億元,同比-12.63%,環比+2.95%。

Q2業績顯著增長主要由于疫情可控,供給端全國復工復產,需求端5G換機潮下的消費電子需求逐漸恢復,各大品牌新品陸續推出、618等促銷手段豐富、力度更強,進一步刺激消費電子需求,帶動整個產業鏈業績復蘇。

同時,由于中美貿易戰影響,半導體國產替代進程加速,國家支持力度進一步提升,疊加去年同期低基數效應,業績同比環比改善顯著。

2014Q1-2020Q1消費電子板塊平均凈利潤概況

數據來源:Wind,中信證券投資顧問部整理

2014Q1-2020Q1半導體板塊平均凈利潤概況

數據來源:Wind,中信證券投資顧問部整理

Q3Q4消費電子需求將持續改善,預計電子板塊業績仍將增長。

一季度由于國內疫情影響及海外疫情蔓延,消費電子需求在上半年受到抑制,但Q2已經呈現改善趨勢,5G手機滲透率趨勢未變,考慮到下半年iphone12等消費電子新品上市,Q3Q4消費電子需求仍將持續改善,帶動整個電子板塊業績增長。

同時,電子板塊業績改善的幅度仍需考慮海外疫情的緩解速度,因而改善幅度仍存在一定的不確定性。

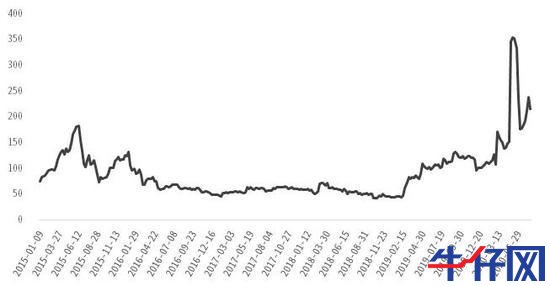

當前估值居歷史高位,后續不確定有所增強。

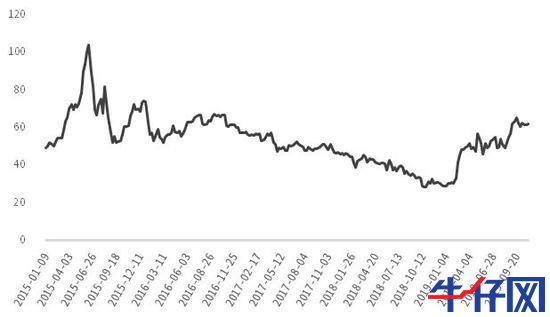

當前板塊估值的歷史分位數達到92.23%,處于歷史高位。

下半年美國大選進入關鍵階段,中美爭端恐加劇,疊加全球疫情尚不穩定的情況下,后續估值能否持續提升有待觀察。

2015-2020電子(中信)板塊PE(TTM)

數據來源:Wind,中信證券投資顧問部整理

02

通信板塊:Q2迎拐點,Q3Q4業績加速釋放。

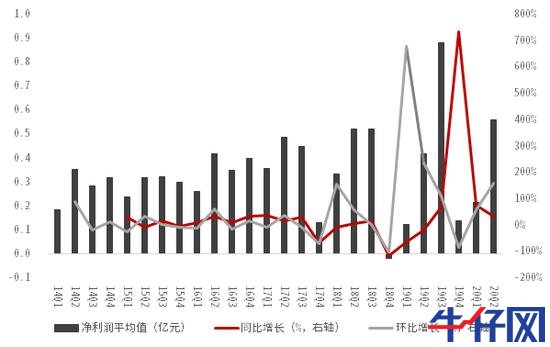

2020H1板塊業績同比大幅下降,Q2業績增速拐點向上。

2020上半年通信板塊業績披露率36.51%,披露業績的公司上半年平均凈利潤0.46億元,同比-45.84%,環比-74.28%;Q2平均凈利潤0.43億元,同比-31.4%,環比+1255.7%。

上半年業績下滑主要原因是疫情減緩5G建設進程,行業及上下游企業延遲復工,物流受阻,產品生產、交付及原材料供應存在不同程度延遲,訂單延期或縮減,收入減少。

隨著國內復工復產,三大運營商為盡快完成全年5G建設目標,Q2起招標顯著加速,通信板塊業績開始釋放,環比顯著改善,凈利潤相比Q1增長近13倍。

2014Q1-2020Q1通信板塊平均凈利潤概況

數據來源:Wind,中信證券投資顧問部整理

5G建設全面提速, Q3Q4通信板塊業績加速釋放。

三大運營商2020年資本開支總計劃3348億元,同比+12%,其中5G資本開支合計達到1803億,同比+338%。

在疫情得到管控之后,三大運營商為追趕前期受到影響的計劃、盡快完成今年5G建設目標,將進一步提升5G建設速度,有望在Q3完成全年建設目標,并且后續仍有超預期的空間。同時,運營商也在加速5G商用步伐,5G覆蓋率和滲透率的提升進一步驅動通信板塊增長。

因此,通信板塊前期受到疫情抑制的業績有望在Q3Q4集中加速釋放,下半年業績高速增長確定性和持續性較強。

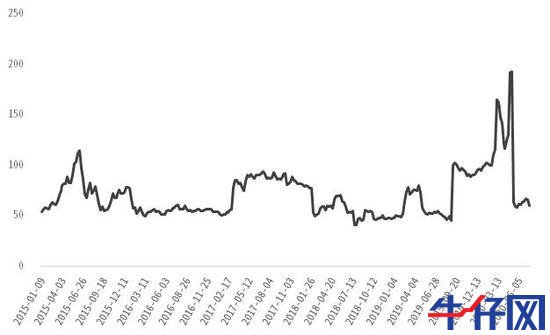

當前估值相對合理,后續有進一步抬升空間。

目前通信板塊PE為64倍,2015年以來的歷史分位數為33.15%,考慮到通信板塊整體業績增速,目前估值處于相對合理水平。

后續隨著5G建設加速、通信板塊業績集中釋放,估值將有望抬升。

2015-2020通信(中信)板塊PE(TTM)

數據來源:Wind,中信證券投資顧問部整理

03

計算機板塊:業績環比改善,云計算確定性仍較高。

2020Q2計算機板塊業績環比改善,同比-105.19%。

2020上半年計算機板塊業績披露率31.47%,披露業績公司2020H1的平均凈利潤為0.74億元,同比-32.99%,環比-30.58%;Q2平均凈利潤為0.6億元,同比-22.01%,環比+346.46%。

上半年業績大幅下滑原因在于:

受新冠肺炎疫情影響,需現場支持的技術服務和軟件招投標項目等進度受阻,軟件和信息技術服務業業績大幅下降;

以汽車、消費電子為代表的多個下游行業表現萎靡。

Q2主要是由于前期受疫情影響的技術服務和項目進度在復工復產后得以加速追趕,并且受益5G建設提速及云計算資本開支增長,業績環比顯著改善。

Q3Q4云計算確定性仍較高。

伴隨全球疫情防控常態化,在線教育、在線游戲、在線辦公等需求依舊旺盛,云計算廠商CAPEX支出有望持續至20Q4,Q3Q4云計算確產業鏈,尤其是IaaS產業鏈的業績確定性仍較高。

2014Q1-2020Q2計算機板塊平均凈利潤概況

數據來源:Wind,中信證券投資顧問部整理

目前估值偏高,等待業績消化。

當前計算機板塊PE為232倍, 2015年以來歷史分位數為65.59%,整體估值偏高,后續隨著5G及云計算建設加速,當前估值需等待業績消化后或可繼續上行。

2015-2020計算機(中信)板塊PE(TTM)

數據來源:wind,中信證券投資顧問部整理

04

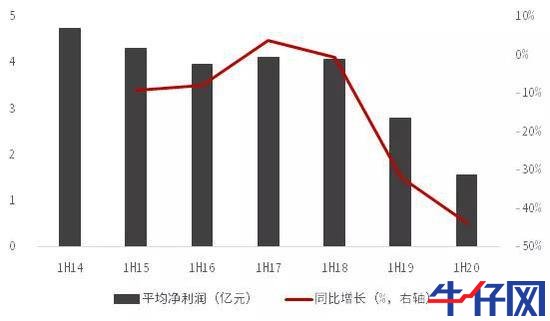

汽車板塊:Q2改善顯著,但下半年年進一步改善空間有限。

Q2汽車銷量反彈帶動板塊業績環比改善。

截止7月15日,180家公司已披露業績44家,業績披露率24.4%。20H1平均凈利潤1.61億元,同比增長率-42.5%,預計20H1板塊凈利潤整體同比下降40%左右。

主要原因是受疫情影響,一季度汽車銷量大幅下滑,二季度汽車銷量大幅反彈,同比提升10.7%,板塊業績Q2環比改善。

汽車板塊整體平均凈利潤概況

數據來源:wind,中信證券投資顧問部整理

預計2020下半年年車市進一步復蘇,但行業強力反彈的動力不足。

根據中汽協數據,1-6月汽車銷量為1025.7萬輛,同比下滑16.9%,其中乘用車-22.4%,商用車+8.6%,新能源汽車-8.6%。

Q1受疫情影響,汽車銷量表現低迷,由于疫情控制得力,同時刺激汽車消費的政策不斷推出刺激Q2汽車銷量大幅反彈,同比+10.7%。

展望下半年,國際疫情的不確定性依然存在,海外市場需求還未恢復,出口依賴型企業仍沒有擺脫困境,這將影響一部分消費需求,同時Q2汽車消費政策推出可能對下半年汽車銷量造成一定程度透支,Q3Q4行業將呈現弱復蘇狀態。

05

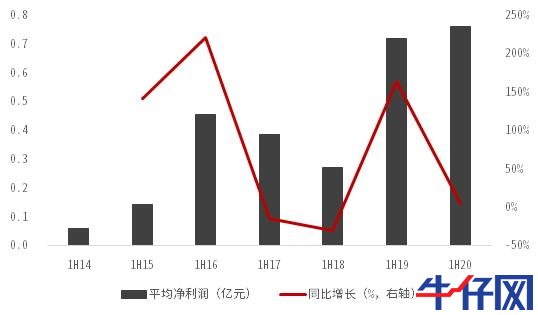

軍工:Q2業績改善顯著,Q3Q4業績確定性進一步增強。

軍工板塊62家公司已披露業績15家,業績披露率24.2%。2020H1平均凈利潤0.76億元,同比增長率5.5%。2020 年上半年,受疫情影響,部分軍工企業一季度業績嚴重下滑,主要原因是部分下游客戶需求下降以及供應鏈受限導致發貨延遲。

2020年是十三五收官之年,上半年因疫情擠壓的訂單將在下半年集中釋放,行業下半年業績有保障,Q3Q4板塊業績確定性進一步增強。

軍工板塊整體平均凈利潤概況

數據來源:wind,中信證券投資顧問部整理

目前,軍工板塊整體估值處于歷史低位。

截止至7月15日,中證軍工板塊估值水平(PE-TTM)為76.60倍,相較2015年6月份板塊估值高峰(金麒麟(行情603586,診股)分析師)水平245倍降低約70%,處于2014年至今的31.27%分位,經過5年的估值消化過程,板塊整體估值處于歷史低位。

軍工(中信)板塊PE(TTM)

數據來源:wind,中信證券投資顧問部整理

06

傳媒:H1游戲板塊業績突出,H2影視傳媒板塊或邊際改善。

H1游戲板塊業績突出,下半年游戲板塊確定性仍較高。

傳媒板塊141家公司已披露業績52家,業績披露率36.9%。2020H1平均凈利潤1.57億元,同比+1283.8%。

游戲在上半年保持了很高的景氣度,疫情之下行業規模保持快速增長,板塊內上市公司不論是營業收入、凈利潤還是經營活動現金流凈額同比增長十分明顯。從Q2的行業情況來看,復工復產雖然一定程度上減少了用戶的時間和注意力,但并未明顯造成行業規模下滑,景氣度維持在比較好的水平。

從中長期來看,云游戲是 5G 的核心應用場景之一,隨著 5G 手機出貨量以及各運營商 5G用戶的規模化增長,云游戲的落地進程有望加快,進一步打開游戲市場的增長空間。,下半年游戲板塊確定性仍較高。

傳媒板塊整體平均凈利潤概況

數據來源:Wind,中信證券投資顧問部整理

下半年廣告、院線、電影行業業績有望邊際改善。

從疫情影響,國內影院從1月下旬開始停業至今,行業內公司面臨了營業收入、凈利潤、現金流的多重壓力。政策已經允許影院有條件復工,影視板塊有望迎來估值修復。

但從需求上來看,國內觀眾的觀影需求依然存在,雖然短期受到了疫情影響,但長期需求的邏輯未發生明顯改變。當中小影院無法承受現金流壓力退出市場后,龍頭公司的市占率存在上升的可能,電影板塊在H2或因影院復工迎來反彈。