中融人壽的困局:虧損下銀保渠道難舍棄 帥位空缺轉型難

如果結算利率長期維持較高水平且投資收益不足,將會面臨長期虧損的隱患。

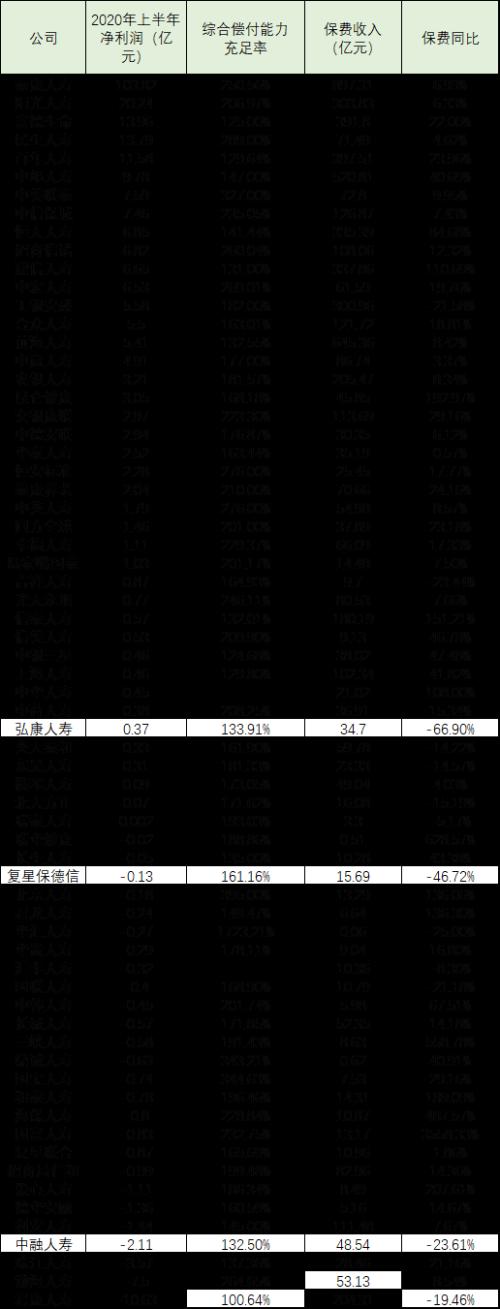

近日,中融人壽發布了二季度償付能力報告,報告顯示,二季度保險業務收入為27.73億元,凈利潤-1.22億元,綜合償付能力充足率為132.50%,上半年合計實現保險業務收入為48.54億元,凈虧損2.11億元。

中融人壽利潤由贏轉虧,上半年保費收入也同比縮減超2成。《每日財報》注意到,業績下滑背后,是中融人壽轉型不及預期,依舊依賴銀郵代理渠道,業務重回“分紅+萬能”的原有模式,與此同時,作為公司戰略執行者的總經理一職已空缺兩年。

據償付能力報告顯示,2020年上半年,中融人壽實現保費收入48.54億元,相較去年同期的63.54億元的保費,縮減23.6%。

近年來,中融人壽年度保費變化也較大。早在2016年,中融人壽因投資償付能力不足,收到監管函,被要求停止經營新業務、暫停新設分支機構。受此影響,2016年中融人壽保費僅有24.80萬元。

直到2016年11月,一筆8億增資落地,監管解禁,中融人壽的業務才得到了好轉。2017年-2019年,中融人壽公司保費分別為35.30億元、50.78億元、80.59億元的保費。

近年來,中融人壽盈利能力已有所改善,在2016年和2017年連虧兩年后,2018年、2019年該公司分別實現0.13億元、1.05億元的盈利。

盈利能力回轉的背后,與中融人壽發力萬能險和分紅險有關。據年報顯示,2017年,中融人壽分紅險保費收入為0元,而這一數據到2018年增加至47.68億元,2019年增加至74.72億元。

在2017年時,中融人壽原保費均來自傳統壽險,而到了2018年便實現了由單一種類的傳統壽險向分紅險+萬能險的轉變,這也是公司緩解經營壓力的一個重要表現。

中融人壽近年來也在不斷地探索轉型。2018年,中融人壽確定“十六字經營戰略”,即“規模增長、價值提升、效益引領、創新驅動”,制定力爭三年后啟動IPO的目標。

并強調將加強公司治理和風險管理,完善公司治理機制,以資產負債管理為核心,推動產品升級換代并全面展開各項業務。積極探索個險、經代及互聯網等渠道,大力發展長期儲蓄和風險保障類業務,穩中求進。

也是在2018年,中融人壽下線了原有全部產品,重新開發并上線新產品,著手推進科技轉型工作。

然而轟轟烈烈的科技轉型并沒有搞多久,2019年,中融人壽又表示,將堅持兩條腿走路,在做大做強做優銀保渠道的同時,大力推動互聯網第三方渠道和自營渠道的建設。

2019年,中融人壽原保費的前五大險種以及保戶投資款新增交費的前三大產品保費收入均來源于銀郵代理渠道,其中,前五大險種占總保費超九成。顯然,中融人壽網銷等其它渠道還較弱,渠道建設的實際情況與設想的方向有所偏移。

轉型不及預期背后可能是公司總經理一職長期空缺。據公開資料顯示,此前,孫建軍空降到中融人壽總經理任期不足1年便離職。

截至目前,一直是公司的常務副總經理孟巖主持工作。2018年2月至今,中融人壽“帥位”空缺已超2年。

值得一提的是,中融人壽2020年上半年償付能力為132.50%,雖已過監管100%的紅線,但仍不足150%。

根據銀保監會7月17日發布的險資權益投資新規,保險公司上季末綜合償付能力在150%以上但不足200%的,權益類資產投資余額不得高于本公司上季末總資產的25%。目前中融人壽的償付能力水平制約了其權益投資的比例。

另外,在年內多家壽險公司下調萬能險結算利率的背景下,中融人壽并未進行調整。

對此,業內認為這樣做可能是出于獲取保費、維持流動性的考慮,如果結算利率長期維持較高水平且投資收益不足,將會面臨長期虧損的隱患。

此次虧損是否會延續到2020年全年,中融人壽又將如何扭虧為盈并提高公司償付能力,《每日財報》將持續關注。