行業(yè)景氣觀察:純堿需求持續(xù)增強 面板價格維持漲勢

TMT方面,7月北美、日本半導(dǎo)體設(shè)備出貨額同比繼續(xù)保持兩位數(shù)增長;8月液晶面板價格全面上漲。中游制造方面,DMC價格上漲,光伏行業(yè)綜合價格指數(shù)繼續(xù)上行,電池片現(xiàn)貨價格跌幅較大;7月推土機銷量同比增速轉(zhuǎn)負,裝載機、叉車、壓路機、汽車起重機、內(nèi)燃機等均保持兩位數(shù)同比增長。消費需求方面,自繁自養(yǎng)生豬養(yǎng)殖和外購仔豬養(yǎng)殖利潤均下降;蔬菜價格指數(shù)上行幅度較大;電影票房加速回暖。資源品方面,螺紋鋼和鋼坯價格均下降;玻璃價格上行,水泥價格企穩(wěn);原油價格上行;純堿價格漲幅較大;銅庫存降幅較大。金融地產(chǎn)方面,土地成交溢價率上行,商品房成交面積同比增速放緩。

核心觀點

·【本周關(guān)注】8月中下旬以來純堿價格快速攀升。二季度國內(nèi)部分純堿廠家減產(chǎn)或者停產(chǎn)檢修導(dǎo)致供給端相對緊缺,目前國內(nèi)純堿行業(yè)的開工率明顯低于去年同期水平。下游浮法玻璃生產(chǎn)線開工率和產(chǎn)能利用率仍在提升,玻璃景氣上行是推動本輪純堿價格上漲的重要原因。后續(xù)來看,隨著雨水天氣的減弱以及趕工季的到來,玻璃的需求增大仍將對純堿價格帶來正向驅(qū)動。

·【信息技術(shù)】8月液晶面板價格上漲。4GB eTT DRAM存儲器價格上行。7月北美、日本半導(dǎo)體設(shè)備出貨額保持兩位數(shù)增長。7月份中國聯(lián)通(行情600050,診股)4G用戶數(shù)同比繼續(xù)上行;4G移動電話用戶數(shù)同比增速放緩。7月移動互聯(lián)網(wǎng)接入流量上行;1-7月份電信主營業(yè)務(wù)收入累計同比增幅略有收窄。

·【中游制造】本周電解鎳、電解鈷價格上行,鋰原材料價格多數(shù)不變,鈷酸鋰價格上漲。光伏行業(yè)綜合價格指數(shù)上行,多晶硅價格指數(shù)環(huán)比上行,電池片價格指數(shù)環(huán)比下降;光伏產(chǎn)業(yè)鏈中,多晶硅料、單晶硅片價格均上漲,電池片現(xiàn)貨價格下降幅度較大。CCBFI和CCBFI均上行,BDI和BDTI下行。7月包裝專用設(shè)備產(chǎn)量累計同比增速擴大;7月推土機銷量同比增速轉(zhuǎn)負,裝載機、叉車、壓路機、汽車起重機、內(nèi)燃機等均保持兩位數(shù)同比增長。1-7月累計新接船舶訂單量同比增速轉(zhuǎn)負。

·【消費需求】本周仔豬、生豬和豬肉價格均上行;自繁自養(yǎng)生豬養(yǎng)殖和外購仔豬養(yǎng)殖利潤繼續(xù)下降。肉雞苗價格下行幅度較大;雞肉平均零售價小幅上行。蔬菜價格指數(shù)上行幅度較大,棉花和玉米期貨價格均上漲。電影票房加速回暖。民航旅客周轉(zhuǎn)量繼續(xù)改善。

·【資源品】建筑鋼材成交量放緩,螺紋鋼價格上行,粗鋼產(chǎn)量環(huán)比繼續(xù)下降,鐵礦石庫存下行,鋼坯庫存增加。動力煤價格繼續(xù)下降。秦皇島港煤炭庫存和京津唐港煉焦煤庫存均下行。浮法玻璃均價繼續(xù)上行,水泥價格企穩(wěn)。原油價格上漲,庫存回落。純堿價格漲幅較大,有機化工品期貨價格多數(shù)上漲,瀝青和PTA價格有所降低。工業(yè)金屬中鋁、鈷、鎳等價格上漲,銅庫存降幅較大。白銀期貨價格跌幅較大。

·【金融地產(chǎn)】貨幣市場本周凈投放,隔夜SHIBOR利率下行。1個月理財產(chǎn)品預(yù)期收益率上漲。A股成交額和換手率繼續(xù)下行。土地成交溢價率上行,商品房成交面積同比增速放緩。

·【公用事業(yè)】我國天然氣出廠價和英國天然氣期貨結(jié)算價均繼續(xù)上行。

風(fēng)險提示:產(chǎn)業(yè)扶持力度不及預(yù)期,宏觀經(jīng)濟波動

目錄

01

本周關(guān)注和核心景氣變化

1、開工偏弱+下游需求向好:純堿價格快速上行

7月份以來純堿價格呈現(xiàn)上行態(tài)勢,8月中下旬以來價格快速攀升。截至8月25日,純堿期貨結(jié)算價1674元/噸,相比7月下旬增長了28.28%,自8月17日以來增長了23.09%。

今年二季度國內(nèi)部分純堿廠家減產(chǎn)或者停產(chǎn)檢修導(dǎo)致供給端相對緊缺。根據(jù)金聯(lián)創(chuàng)初步統(tǒng)計,5、6月份檢修的廠家涉及的產(chǎn)能在600萬噸左右,國內(nèi)純堿行業(yè)的開工率降幅較大,明顯低于去年同期水平。目前純堿庫存93.25萬噸,周環(huán)比下降7.59萬噸。根據(jù)上海中期期貨統(tǒng)計湘潭堿業(yè)、蘇尼特、廣宇、中海華邦均處于長期停產(chǎn)中,西北、西南、華北當(dāng)?shù)卮髲S減量明顯,后續(xù)純堿的供應(yīng)仍然存在壓力。

與此同時,下游玻璃行業(yè)景氣持續(xù)上行提升對純堿的需求。純堿作為玻璃生產(chǎn)的重要原材料,在玻璃生產(chǎn)成本中的占比達到25%左右。5月份以來,浮法玻璃需求回升,玻璃價格從5月中旬的1341.85元/噸,增長至目前的1860.75元/噸,漲幅達到38.67%。浮法玻璃目前生產(chǎn)線開工數(shù)239條,處于近三年來的較高水平,生產(chǎn)線開工率和產(chǎn)能利用率均處于較高水平。玻璃景氣度上行是推動本輪純堿價格上漲的重要原因。后續(xù)來看,隨著雨水天氣的減弱,房屋、汽車銷售情況的持續(xù)好轉(zhuǎn),玻璃的需求好轉(zhuǎn)仍將對純堿價格帶來正向驅(qū)動。

2、行業(yè)景氣度核心變化總覽

02

信息技術(shù)產(chǎn)業(yè)

1、4GB eTT DRAM儲存器價格上行

4GB eTT DRAM存儲器價格上行,NAND flash存儲器價格下降。截至8月25日,4GB 1600MHz DRAM價格周環(huán)比下降1.23%至1.368美元,4GB eTT DRAM價格周環(huán)比上漲0.90%至1.115美元。32GB NAND flash價格周環(huán)比下行1.16%至2.125美元,64GB NAND flash價格周環(huán)比下行0.36%至2.519美元。

2、8月液晶面板價格持續(xù)上漲

8月份液晶面板價格全面上行。截至8月20日,液晶電視面板方面,32寸液晶電視面板價格為44.0美元/片,月環(huán)比上漲12.82%;43寸液晶電視面板價格為82.0美元/片,月環(huán)比上漲6.49%;55寸液晶電視面板價格為128.0美元/片,月環(huán)比上漲8.47%。液晶顯示器中,18.5寸液晶顯示器價格為32.3美元,月環(huán)比上漲0.94%;21.5寸液晶顯示器價格為43.5美元,環(huán)比上漲1.64%;7寸平板電腦面板價格為16.5美元,環(huán)比上漲0.61%。

8月份,5.71寸手機面板價格維持在8.5美元/片;6.22寸手機面板價格為11.8美元/片,月環(huán)比增長2.61%。

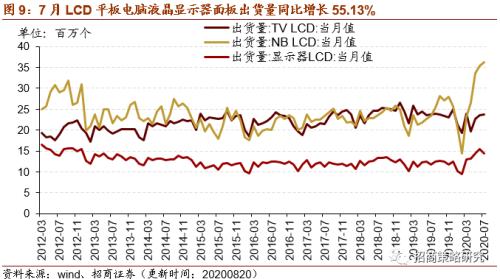

7月平板電腦液晶顯示器面板出貨量同比增幅顯著擴大。7月份TV LCD出貨量為23.7百萬,同比減少0.42%,月環(huán)比下降0.42%;LCD液晶顯示器面板出貨量為14.4百萬,同比增長22.03%,漲幅較上月收窄2.97個百分點,月環(huán)比降低7.1%;LCD平板電腦液晶顯示器面板出貨量為36.3百萬,同比增長55.13%,繼續(xù)維持較高增速。

3、北美半導(dǎo)體設(shè)備出貨額保持較高增速

7月北美、日本半導(dǎo)體設(shè)備出貨額同比增速繼續(xù)保持兩位數(shù)。2020年7月,北美半導(dǎo)體設(shè)備制造商出貨額當(dāng)月值為2591.90百萬美元,同比增長27.6%,漲幅較上月擴大13.2個百分點。根據(jù)日本半導(dǎo)體制造裝置協(xié)會統(tǒng)計數(shù)據(jù),2020年7月,日本半導(dǎo)體設(shè)備制造商出貨額當(dāng)月值為1879.66億日元,同比增加22.6%,繼續(xù)保持較高增速。

4、移動互聯(lián)網(wǎng)接入流量增加,電信主營業(yè)務(wù)收入上行

7月份中國聯(lián)通4G用戶數(shù)同比繼續(xù)上行,4G移動電話用戶數(shù)同比增速放緩。7月中國聯(lián)通4G用戶2.62億戶,同比增長8.1%,增幅收窄1.0個百分點。7月份4G移動電話用戶數(shù)12.9億戶,同比增長3.4%,增幅收窄0.8個百分點。

7月移動互聯(lián)網(wǎng)接入流量繼續(xù)上行。根據(jù)工信部統(tǒng)計數(shù)據(jù),2020年1-7月,我國移動互聯(lián)網(wǎng)接入流量累計889億GB,較去年同期增長34.1%,增速較上月收窄0.4個百分點。7月份當(dāng)月移動互聯(lián)網(wǎng)接入流量144億GB,同比增長31.99%。

7月份,移動互聯(lián)網(wǎng)接入月戶均流量1.115萬MB,月同比上行27.82%,環(huán)比上行7.4%;手機上網(wǎng)流量占移動互聯(lián)網(wǎng)接入流量比重繼續(xù)維持在96.6%。

在電信運營方面,1-7月份電信主營業(yè)務(wù)收入累計同比繼續(xù)上行;其中移動通信業(yè)務(wù)收入累計同比略有下降;固定通信業(yè)務(wù)收入累計同比維持較高增速。2020年1-7月,電信主營業(yè)務(wù)累計收入8027億元,較去年同期增長3.1%,增速基本與6月份相當(dāng)。分項來看,移動通信業(yè)務(wù)累計收入為5298億元,同比下降0.7%,較上月跌幅收窄0.2個百分點;固定通信業(yè)務(wù)累計收入2729億元,同比增長11.5%,較上月增速降低0.5個百分點。

03

中游制造業(yè)

1、碳酸二甲酯價格上行

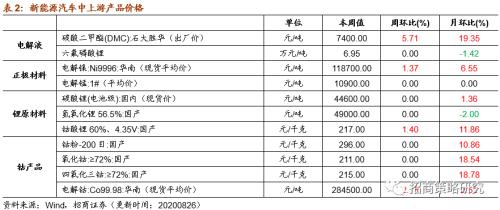

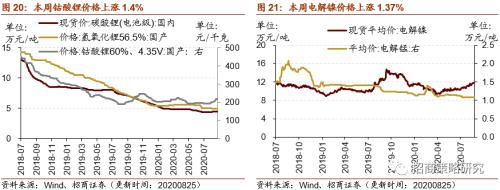

本周碳酸二甲酯價格上行,電解鎳、電解鈷價格上行,鋰原材料價格多數(shù)不變,鈷酸鋰價格上漲。在電解液方面,截至8月26日,電解液溶劑DMC價格為7400.0元/噸,較上周上漲5.71%;六氟磷酸鋰價格維持在6.95萬元/噸。在正極材料方面,截至8月25日,電解鎳現(xiàn)貨均價較上周上漲1.37%至118700.0元/噸;電解錳市場平均價格維持在10900.0元/噸。在鋰原材料方面,截至8月25日,電池級碳酸鋰現(xiàn)貨價格維持在44600.0元/噸;氫氧化鋰價格維持在49000.0元/噸,國產(chǎn)鈷酸鋰60%價格增長1.40%至217.0元/千克。鈷產(chǎn)品中,電解鈷價格上漲幅度較大,截至8月25日,電解鈷價格較上周上漲2.15%至284500.0元/噸;鈷粉價格維持在296.0元/千克;氧化鈷價格維持在211.0元/千克;四氧化三鈷價格維持在215.0元/千克。

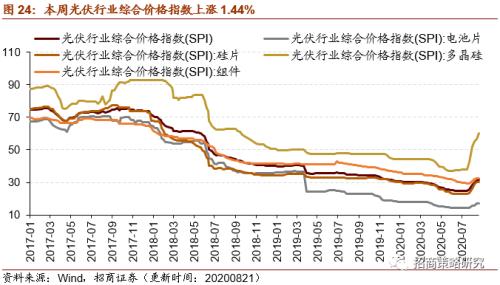

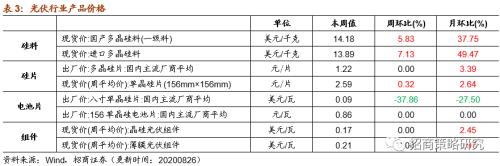

2、光伏行業(yè)價格指數(shù)上行,電池片現(xiàn)貨價格跌幅較大

本周光伏行業(yè)綜合價格指數(shù)上行,多晶硅價格指數(shù)環(huán)比上行,電池片價格指數(shù)環(huán)比下降,組件和硅片價格指數(shù)維持不變。截至8月21日,光伏行業(yè)綜合價格指數(shù)較上周上升1.44%至31.77,其中組件價格指數(shù)維持在32.70;電池片價格指數(shù)周跌0.12%至17.08,硅片價格指數(shù)維持在30.36,多晶硅價格指數(shù)周漲6.00%至60.06。

本周光伏產(chǎn)業(yè)鏈中多晶硅料、單晶硅片價格均上漲,電池片現(xiàn)貨價格下降幅度較大。在硅料方面,截至8月21日,國產(chǎn)多晶硅料價格為14.18美元/千克,較上周上漲5.83%;進口多晶硅料價格為13.89美元/千克,較上周上漲7.13%。在硅片方面,截至8月26日,國內(nèi)主流廠商多晶硅片平均出廠價維持在1.22元/片;國內(nèi)主流廠商八單晶硅片出廠均價為2.59元/片,周環(huán)比上漲0.32%。在電池片方面,截至8月21日,156多晶電池片現(xiàn)貨價為0.09美元/瓦,相比上周下跌37.86%;截至8月26日,156單晶硅電池片出廠價為0.86元/瓦,與上周持平。在組件方面,截至8月19日,晶硅光伏組件價格維持在0.17美元/瓦;薄膜光伏組件價格維持在0.21美元/瓦。

3、CCBFI上行,BDTI下行

本周中國出口集裝箱運價指數(shù)CCFI和中國沿海散貨運價綜合指數(shù)CCBFI均上行。在國內(nèi)航運方面,截至8月21日,中國出口集裝箱運價綜合指數(shù)CCFI上行0.56%至885.46點;中國沿海散貨運價綜合指數(shù)CCBFI上行2.68%至1065.38點。本周波羅的海干散貨指數(shù)BDI和原油運輸指數(shù)BDTI均下行。在國際航運方面,截至8月25日,波羅的海干散貨指數(shù)BDI為1518.0點,較上周下行4.29%;原油運輸指數(shù)BDTI為480.0點,較上周下行2.64%。

4、7月裝載機等機械設(shè)備需求回升,新接船舶訂單同比下行

1-7月包裝專用設(shè)備產(chǎn)量累計同比增速擴大。1-7月份,包裝專用設(shè)備產(chǎn)量累計值136685.0臺,較去年上漲3.0%,增幅較上月擴大2.0個百分點。

7月推土機銷量同比增速轉(zhuǎn)負,裝載機、叉車、壓路機、汽車起重機、內(nèi)燃機等均保持兩位數(shù)增長。7月主要企業(yè)推土機銷量為346臺,同比下降16.2%;1-7月主要企業(yè)推土機累計銷量為3528臺,累計同比下跌-4.85%。7月主要企業(yè)裝載機當(dāng)月銷量為9264臺,同比增長19.3%,增幅較上月擴大2.6個百分點;1-7月主要企業(yè)裝載機累計銷量為72322臺,累計同比增長3.07%,增幅較上月擴大2.0個百分點。7月主要企業(yè)壓路機銷量為1525臺,同比增長28.8%,增幅較上月收窄12.4個百分點;1-7月主要企業(yè)壓路機累計銷量為11989臺,同比增長9.61%。

1-7月累計新接船舶訂單量同比轉(zhuǎn)負。根據(jù)工業(yè)和信息化部統(tǒng)計數(shù)據(jù),1-7月,我國新接船舶訂單量累計值為1399.0萬載重噸,比去年同期下降4.8%,累計同比增速轉(zhuǎn)負;1-7月手持船舶訂單量累計值為7562.0萬載重噸,同比下降7.7%,降幅擴大1.3個百分點。

04

消費需求景氣觀察

1、生豬養(yǎng)殖利潤下降,蔬菜價格指數(shù)上行

本周仔豬、生豬和豬肉價格均上行。截至8月21日,仔豬平均價格為124.27元/千克,周環(huán)比上漲0.41%;生豬平均價格37.4元/千克,周環(huán)比上漲0.11%;22省平均豬肉價格為52.77元/千克,相比上周上升1.77%。在生豬養(yǎng)殖利潤方面,本周自繁自養(yǎng)生豬養(yǎng)殖和外購仔豬養(yǎng)殖利潤繼續(xù)下降。截至8月21日,自繁自養(yǎng)生豬養(yǎng)殖利潤為2547.12元/頭,較上周下降1.80%;外購仔豬養(yǎng)殖利潤為1008.33元/頭,較上周下降8.56%,降幅較大。

在肉雞養(yǎng)殖方面,肉雞苗價格下行幅度較大。截至8月21日,主產(chǎn)區(qū)肉雞苗平均價格為1.57元/羽,環(huán)比上周下降39.62%。雞肉平均零售價小幅上行,截至8月21日,36個城市平均雞肉零售價為12.77元/500克,周環(huán)比小幅上行0.24%。

蔬菜價格指數(shù)上行幅度較大,棉花和玉米期貨價格均上漲。截至8月25日,中國壽光蔬菜價格指數(shù)為160.02,較上周上漲12.30%;棉花期貨結(jié)算價格為65.58美分/磅,較上周上漲4.21%;玉米期貨結(jié)算價格為354.50美分/蒲式耳,周環(huán)比上漲3.73%。

2、電影票房加速回暖

隨著電影《八佰》的上映,本周電影票房收入大幅提升,截至8月23日,本周電影票房收入9.6億元,周環(huán)比增加257.1%;觀影人數(shù)2590萬人,周環(huán)比增加202.9%;電影上映149萬場,周環(huán)比增加13.7%。

3、民航旅客周轉(zhuǎn)量繼續(xù)改善

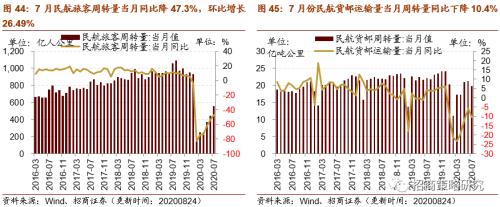

航運方面,隨著國內(nèi)航運的逐漸恢復(fù),民航旅客周轉(zhuǎn)量繼續(xù)改善。7月份,民航旅客周轉(zhuǎn)量當(dāng)月值為556.26億人公里,同比下降47.3%,跌幅較6月份收窄6.5個百分點,環(huán)比增長26.49;民航貨郵運輸量當(dāng)月周轉(zhuǎn)量為19.85億噸公里,較去年同期下降10.4%,跌幅較6月份擴大了4.7個百分點,環(huán)比降低7.01%。

05

資源品高頻跟蹤

1、螺紋鋼價格下行,唐山鋼坯庫存增加

建筑鋼材成交量下降。根據(jù)Mysteel Data,8月25日主流貿(mào)易商全國建筑鋼材成交量為19.9萬噸,周環(huán)比降低2.7%;從過去十日移動均值情況來看,全國建筑鋼材成交量7月末出現(xiàn)回暖態(tài)勢,截至8月25日,主流貿(mào)易商全國建筑鋼材成交量十日均值為21.3萬噸,成交量有所下降,但仍高于過去幾年同期水平。

本周螺紋鋼和鋼坯價格均下降,鐵礦石庫存繼續(xù)下行,鋼坯庫存增加,全國高爐開工率和鋼廠產(chǎn)能利用率均有所降低。價格方面,本截至8月25日,螺紋鋼價格為3835.0元/噸,較上周下行0.44%;截至8月25日,鋼坯價格3438.0元/噸,相比上周下降0.23%。

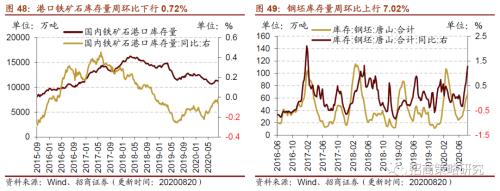

庫存方面,截至8月20日,國內(nèi)港口鐵礦石庫存量為11243.0萬噸,周環(huán)比下行0.72%;唐山鋼坯庫存量為66.45萬噸,較上周上行7.02%;截至8月21日,主要鋼材品種庫存下行0.09%至1540.18萬噸。產(chǎn)能利用率方面,截至8月21日,全國高爐開工率71.13%,周環(huán)比下降0.14個百分點;唐山鋼廠高爐開工率87.3%,與上周持平;唐山鋼廠產(chǎn)能利用率90.23%,周環(huán)比下降1.01個百分點。

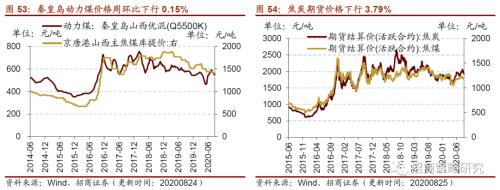

2、動力煤價格下降,天津港(行情600717,診股)焦炭庫存上行

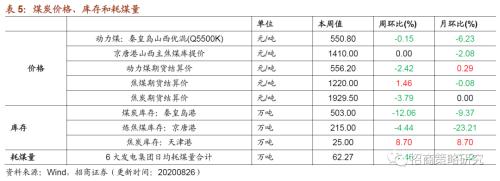

價格方面,動力煤價格繼續(xù)下降,動力煤和焦炭期貨結(jié)算價格下行,焦煤期貨結(jié)算價上漲。截至8月24日,秦皇島山西混優(yōu)動力煤價格報550.8元/噸,較上周下降0.15%;截至8月25日,京唐港山西主焦煤庫提價報1410.0元/噸,與上周持平。截至8月25日,動力煤期貨結(jié)算價下行2.42%至556.2元/噸;焦炭期貨結(jié)算價收于1929.5元/噸,較上周下行3.79%;焦煤期貨結(jié)算價收于1220.0元/噸,較上周小幅上行1.46%。

庫存方面,本周秦皇島港煤炭庫存和京津唐港煉焦煤庫存均下行,天津港焦炭庫存上行。截至8月25日,秦皇島港煤炭庫存較上周下行12.06%至503.0萬噸;截至8月21日,京唐港煉焦煤庫存較上周下行4.44%至215.0萬噸;天津港焦炭庫存報25.0萬噸,較上周上行8.7%。

3、玻璃價格繼續(xù)上行,華東地區(qū)水泥提價

本周浮法玻璃均價繼續(xù)上行,庫存持續(xù)回落,產(chǎn)能利用率小幅下行。在價格方面,截至8月25日,全國主要城市浮法玻璃現(xiàn)貨均價收于1860.75元/噸,較上周上行3.60%。在庫存方面,截至8月21日,浮法玻璃生產(chǎn)線庫存為4207萬重量箱,較月初(8月7日)下行6.59%;白玻璃庫存較月初下行5.73%至3882萬重量箱;彩玻璃庫存報261萬重量箱,較月初下行15.53%。在生產(chǎn)端,截至8月21日,浮法玻璃生產(chǎn)線開工率為62.73%,較月初上行0.62個百分點;產(chǎn)能利用率為67.21%,較月初下行0.32個百分點。

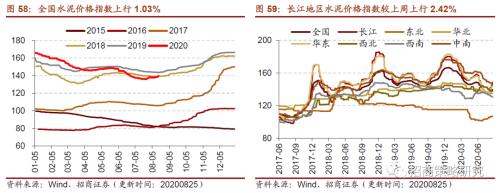

水泥價格方面,本周全國水泥價格指數(shù)小幅上行,長江、華東和中南地區(qū)價格指數(shù)上行,西南地區(qū)價格指數(shù)下行,華北、東北和西北地區(qū)價格指數(shù)維持不變。截至8月25日,全國水泥價格指數(shù)為139.58點,較上周上行1.03%;長江地區(qū)水泥價格指數(shù)為146.28點,較上周上行2.42%;中南地區(qū)水泥價格指數(shù)為148.49點,較上周上行0.68%;華東地區(qū)水泥價格指數(shù)為144.19點,較上周上行2.02%;東北地區(qū)水泥價格指數(shù)維持在106.67點;華北地區(qū)水泥價格指數(shù)維持在135.18點;西北地區(qū)水泥價格指數(shù)維持在137.77點;西南地區(qū)水泥價格指數(shù)為130.81點,較上周下行0.54%。

4、國際原油價格上行,化工品價格多數(shù)上漲

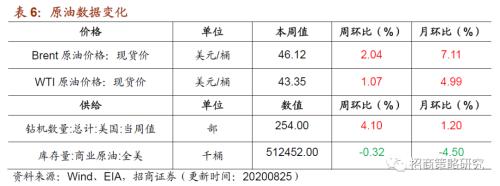

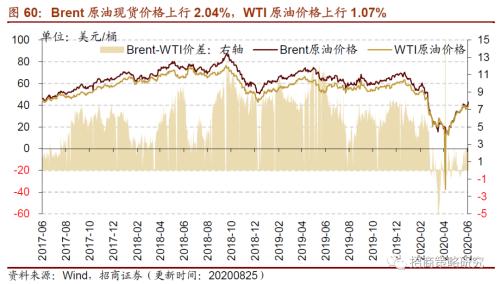

原油價格上行,庫存持續(xù)回落。截至8月25日,Brent原油現(xiàn)貨價格小幅上行2.04%至46.12美元/桶,WTI原油價格上行1.07%至43.35美元/桶。在供給方面,截至8月21日,美國鉆機數(shù)量當(dāng)周值為254部,較上周增加4.10%;截至8月14日,全美商業(yè)原油庫存量周環(huán)比降低0.32%至5.12億桶。

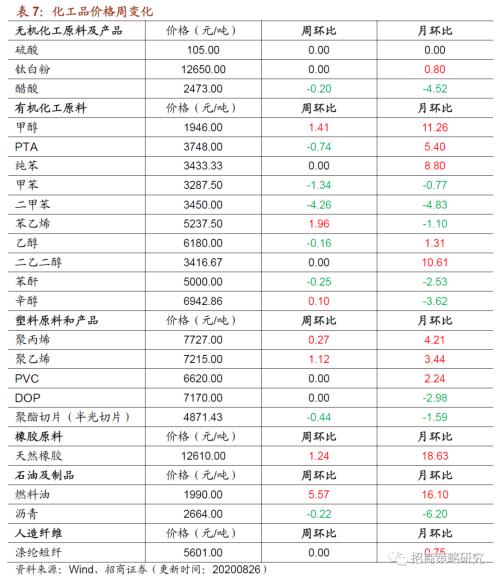

無機化工品價格中,醋酸價格下行,純堿價格漲幅較大。截至8月23日,醋酸市場均價報2473.0元/噸,較上周下行0.20%。本周純堿價格漲幅較大,截至8月25日,純堿期貨結(jié)算價周漲21.48%至1674.00元/噸;鈦白粉價格維持在12650.0元/噸。截至8月20日,硫酸全國市場價格維持在105.0元/噸。

有機化工品期貨價格多數(shù)上漲,天然橡膠、甲醇、燃料油、聚丙烯、LLDPE等價格均上漲,瀝青和PTA價格有所降低。截至8月25日,天然橡膠期貨結(jié)算價周環(huán)比上漲1.24%至12610.0元/噸;甲醇期貨結(jié)算價格為1946.0元/噸,較上周上行1.41%;LLDPE期貨結(jié)算價7215.0元/噸,較上周上行1.12%;燃料油期貨結(jié)算價格較上周上漲5.57%至1990.0元/噸;聚丙烯期貨結(jié)算價7727.0元/噸,較上周上行0.27%;PVC期貨結(jié)算價維持在6620.0元/噸;瀝青期貨結(jié)算價格較上周下行0.22%至2664.0元/噸;PTA期貨結(jié)算價3748.0元/噸,較上周下行0.74%。

截至8月26日,純苯價格維持在3433.33元/噸;乙醇價格報6180.0元/噸,較上周下跌0.16%;苯乙烯價格報5237.5元/噸,較上周上漲1.96%;甲苯價格報3287.0元/噸,較上周繼續(xù)下行1.34%。

5、銅庫存降幅較大,白銀價格下行

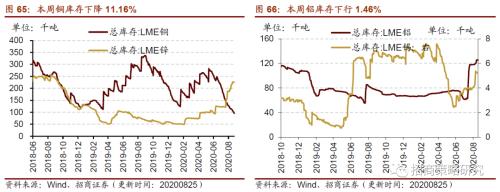

本周工業(yè)金屬中,鋁、鈷、鎳等價格上漲,多數(shù)金屬庫存下降,其中銅庫存降幅較大。截至8月26日,長江有色市場銅平均價收于51470.0元/噸,較上周下行1.72%;錫價格報142250.0元/噸,較上周下行0.87%;鉛價格報16000.0元/噸,較上周下行1.23%;鋁價格報14770.0元/噸,較上周上行0.82%;鎳價格較上周上行2.45%至119250.0元/噸;鈷價格報284000.0元/噸,較上周上行1.79%;鋅價格維持在20600.0元/噸。庫存方面,截至8月25日,銅庫存較上周下行11.16%至95525.0噸;鋁庫存周下跌1.46%至1567375.0噸;鋅庫存周下跌0.20%至224300.0噸;錫庫存下跌1.98%至5205.0噸;鎳庫存238494.0噸,較上周下行0.02%;鉛庫存本周上漲3.92%至125300.0噸。

本周黃金和白銀期貨價格下行,白銀現(xiàn)貨價格跌幅較大。截至8月25日,COMEX黃金期貨收盤價報1934.90美元/盎司,較上周下行3.75%;COMEX白銀期貨收盤價下行4.25%至26.61美元/盎司;截至8月25日,倫敦黃金現(xiàn)貨價格為1911.15美元/盎司,周跌4.86%;倫敦白銀現(xiàn)貨價格收于26.50美元/盎司,較上周下行6.46%。

06

金融與地產(chǎn)行業(yè)

1、貨幣市場本周凈投放,隔夜SHIBOR利率下行

本周貨幣市場凈投放,隔夜SHIBOR利率下行,1周/2周SHIBOR利率上行。截至8月25日,隔夜SHIBOR較上周下行52bps至1.63%,1周SHIBOR較上周上行2bps至2.22%,2周SHIBOR較上周上行22bps至2.47%。截至8月25日,1天銀行間同業(yè)拆借利率較上周下行15bps至1.997%,7天銀行間同業(yè)拆借利率維持在2.49%不變,14天銀行間同業(yè)拆借利率上行30bps至2.59%。在貨幣市場方面,截至8月21日,上周貨幣市場投放6600億元,貨幣市場回籠5000億元,貨幣市場凈投放1600億元。在匯率方面,截至8月26日,美元對人民幣中間價小幅下行至6.9079。

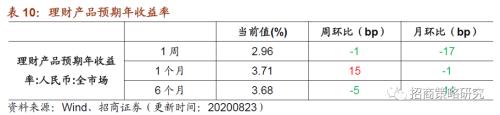

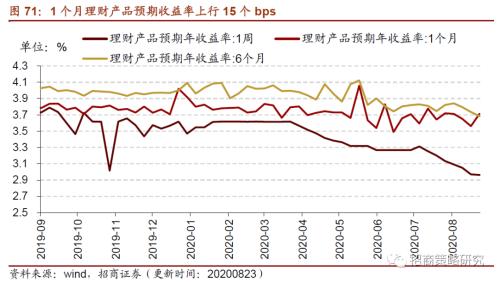

1周/6個月理財產(chǎn)品預(yù)期收益率下行,1個月理財產(chǎn)品預(yù)期收益率上行。截至8月23日,1周理財產(chǎn)品預(yù)期收益率為2.96%,較上周下降1個bp;1個月理財產(chǎn)品預(yù)期收益率為3.71%,較上周上升15個bps;6個月理財產(chǎn)品預(yù)期收益率為3.68%,較上周下降5個bps。

2、A股成交額和換手率下行

A股成交額和換手率下行。截至8月25日,上證A股換手率較上周下行0.27個百分點至0.82%;本周滬深兩市總成交額降到萬億以下,截至25日兩市成交總額為9159.01億元人民幣,較上周下降了12.44個百分點。

在債券收益率方面,6個月/1年/3年國債到期收益率均上行。截至8月25日,6個月國債到期收益率較上周上行26bps至2.52%,1年國債到期收益率較上周上行20bps至2.48%,3年期國債到期收益率較上周上行16bps至2.85%。5年期債券期限利差較上周下行10bps至0.47%,10年期債券期限利差較上周下行13bps至0.57%。1年AAA債券信用利差較上周下行9bps至0.56%,10年期AAA級債券信用利差較上周上行1bps至1.11%。

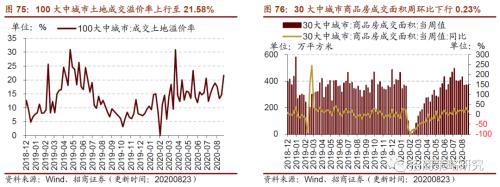

3、土地成交溢價率上行,商品房成交面積同比增速放緩

本周土地成交溢價率繼續(xù)上行,30大中城市商品房成交面積略有下降。截至8月23日,100大中城市土地成交溢價率上行至21.58%,較上周上行6.94個百分點;30大中城市商品房成交面積為370.09萬平方米,較上周略微下降0.23個百分點,同比上行12.88%,增速較上周放緩19.62個百分點。截至8月24日,30大中城市商品房日成交面積周環(huán)比上行19.5%,其中一二、三線城市商品房日成交面積分別周環(huán)比上行4.1%、15.2%和39.8%。

7月份100大中城市土地成交占地面積與成交總價環(huán)比均有所下行,100大中城市7月當(dāng)月成交量1317宗,月環(huán)比降低21.28%,同比增加17.69%;當(dāng)月成交總價4269.56億元,環(huán)比降低23.63%,同比增長2.52%;當(dāng)月成交土地占地面積6693.53萬平方米,環(huán)比降低17.18%,同比增長24.88%。

07

公用事業(yè)

1、天然氣出廠價上行

我國天然氣出廠價和英國天然氣期貨結(jié)算價均繼續(xù)上行。截至8月25日,我國天然氣出廠價報2573.0元/噸,較上周上行0.16%;英國天然氣期貨結(jié)算價收于24.61便士/色姆,周環(huán)比上行4.68%。

供給方面,截至8月21日,美國天然氣鉆機數(shù)量為69部,較上周減少1部;截至8月14日,美國48個州合計可用天然氣庫存33750.0億立方英尺,周環(huán)比增加1.29%。

7月LNG液化天然氣進口數(shù)量為503萬噸,同比上行3.13%,漲幅較上月收窄24.78個百分點。