銀行股持續(xù)大漲 業(yè)績是重要推手

編者按:2021年以來,銀行股屢有不錯表現(xiàn),這背后的推手是什么?

銀行股迎來一片業(yè)績預(yù)喜

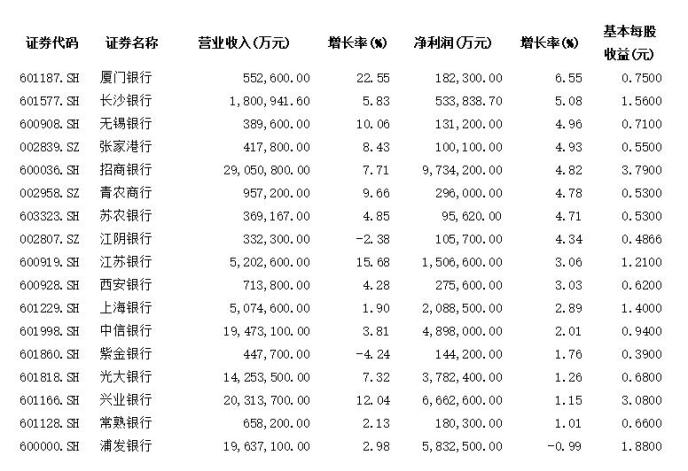

開年以來,銀行股迎來一片業(yè)績預(yù)喜。《投資快報》記者根據(jù)同花順(行情300033,診股)數(shù)據(jù)統(tǒng)計出,截至2月2日已有17家銀行發(fā)布2020年業(yè)績快報,1家銀行發(fā)布2020年年報。除浦發(fā)銀行(行情600000,診股)凈利同比微跌0.99%外,17家上市銀行全年凈利均實現(xiàn)增長,資產(chǎn)質(zhì)量持續(xù)改善。

在已公布2020年業(yè)績快報的17家銀行中,凈利潤增幅最大為廈門銀行(行情601187,診股)。業(yè)績快報顯示,廈門銀行2020年實現(xiàn)營業(yè)收入55.26億元,同比增長22.55%;營業(yè)利潤18.41億元,同比增長5.62%;歸屬于股東凈利潤18.23億元,同比增長6.55%。

可以看出,在凈利潤增速方面,城商行和農(nóng)商行的表現(xiàn)更優(yōu)于股份行,凈利潤同比增長速度最快的前三名均為城商行。

營收方面,除紫金銀行(行情601860,診股)和江陰銀行(行情002807,診股)分別同比下降4.24%和2.38%外,另外15家上市銀行實現(xiàn)同比增長。其中,廈門銀行、江蘇銀行(行情600919,診股)、興業(yè)銀行(行情601166,診股)、無錫銀行(行情600908,診股)的營收同比增幅均在10%以上,分別為22.55%,15.68%,12.04%和10.06%;營收增速在5%-10%之間的上市銀行有5家;營收增速在5%以下的銀行有6家。

值得一提的是招商銀行(行情600036,診股)和興業(yè)銀行的營收均超過2000億元,招商銀行以營收2905.08億元和凈利潤973.42億元暫居榜首,中信銀行(行情601998,診股)和光大銀行(行情601818,診股)的營收也成功突破千億大關(guān)。招商銀行、中信銀行、光大銀行、興業(yè)銀行和上海銀行(行情601229,診股)這5家銀行去年第三季度的凈利潤均為負增長,這使得市場對這份業(yè)績快報有著超乎預(yù)期的感覺。

在資產(chǎn)質(zhì)量方面,上海銀行不良貸款率上升0.06個百分點,達到1.22%,其余16家銀行2020年不良貸款率均有所下降。其中,浦發(fā)銀行不良貸款率為1.73%,下降0.30個百分點,降幅明顯。

平安銀行(行情000001,診股)拉開銀行年報披露大幕

2月1日晚間,平安銀行向市場提交了2020年度成績單。從業(yè)績經(jīng)營數(shù)據(jù)來看,報告期內(nèi),平安銀行實現(xiàn)營業(yè)收入1535.42億元,同比增長11.3%;實現(xiàn)減值損失前營業(yè)利潤1073.27億元,同比增長12.0%;實現(xiàn)凈利潤289.28億元,同比增長2.6%,盈利能力已較此前逐步改善。2020年上半年,平安銀行實現(xiàn)凈利潤136.78億元,同比減少11.2%,2020年三季度末,該行凈利潤繼續(xù)下降,不過降幅收窄,實現(xiàn)凈利潤223.98億元,同比下降5.2%。

零售業(yè)務(wù)對平安銀行的貢獻也已經(jīng)超過半壁江山。2020年該行零售業(yè)務(wù)實現(xiàn)營業(yè)收入885.78億元,同比增長10.8%,在全行營業(yè)收入中占比為57.7%;實現(xiàn)減值損失前營業(yè)利潤577.24億元,同比增長10.8%。2020年末,平安銀行管理零售客戶資產(chǎn)(AUM)26247.62億元,較上年末增長32.4%;零售客戶數(shù)突破1億戶,達10714.93萬戶,較上年末增長10.4%。

對平安銀行2020年業(yè)績經(jīng)營表現(xiàn)情況,蘇寧金融研究院宏觀經(jīng)濟研究中心副主任陶金分析稱,2020年在疫情侵襲和讓利實體經(jīng)濟的政策背景下,平安銀行2020年實現(xiàn)營收增長超過10%,凈利潤正增長,背后是“以量補價”擴張貸款規(guī)模、改善投資收益、繼續(xù)擴張零售業(yè)務(wù)等手段實現(xiàn)穩(wěn)健經(jīng)營。凈利潤增速顯著低于營收增速,主要還是撥備和減值準備增加較多。零售業(yè)務(wù)仍然是平安銀行穩(wěn)健經(jīng)營的壓艙石,移動端客戶和財富管理客戶數(shù)量、資產(chǎn)規(guī)模擴張速度顯著快于整體零售和對公業(yè)務(wù)增速。整體來看,平安銀行資本市場表現(xiàn)也與其2020年業(yè)績較為匹配。

良好業(yè)績是股價上漲的重要推手

1月份,平安銀行累計漲幅最大,達16.32%;同期,無錫銀行(600908)、郵儲銀行(行情601658,診股)、興業(yè)銀行的漲幅緊隨其后,分別錄得15.53%、14.41%、13.68%的累計漲幅。此外,長沙銀行(行情601577,診股)、成都銀行(行情601838,診股)漲幅也超過10%,分別上漲10.85%和10.73%。

2021年以來,銀行股屢有不錯表現(xiàn),這背后良好的業(yè)績是重要的推手。

機構(gòu)認為,銀行板塊持續(xù)上漲有兩個原因:一方面,伴隨經(jīng)濟持續(xù)復(fù)蘇,銀行業(yè)經(jīng)營環(huán)境改善,銀行業(yè)績超預(yù)期,銀行板塊估值到歷史極低水平;另一方面,2020年疫情負面影響下,銀行板塊全年基本沒出現(xiàn)較大上漲,補漲需求強烈。

各銀行業(yè)績向好不光是疫情期間各項風(fēng)控措施的影響,更是各家銀行轉(zhuǎn)型金融科技取得進展的表現(xiàn)。疫情加速了我國銀行業(yè)數(shù)字化轉(zhuǎn)型的進程,大眾足不出戶,銀行依賴業(yè)務(wù)網(wǎng)點和線上渠道開展業(yè)務(wù),為客戶精準畫像,便利信貸服務(wù)。

機構(gòu)指出,2021年經(jīng)濟發(fā)展環(huán)境可能好于2020年,預(yù)計2021年整個銀行業(yè)的經(jīng)營業(yè)績回暖可期。

德勤最新發(fā)布的《2021年全球銀行業(yè)及資本市場展望》報告顯示,A股上市銀行中全部實現(xiàn)盈利的年度正增長,有兩家銀行的年營收實現(xiàn)兩位數(shù)增長,將預(yù)測的利潤增幅轉(zhuǎn)正時點提前至2020年末。

中銀證券(行情601696,診股)繼續(xù)看好銀行板塊表現(xiàn),一是經(jīng)濟數(shù)據(jù)顯示實體經(jīng)濟穩(wěn)步復(fù)蘇態(tài)勢不改,利好銀行資產(chǎn)質(zhì)量改善;二是貨幣政策回歸常態(tài)有助于緩釋息差壓力;三是目前板塊估值對應(yīng)2021年為0.83xPB,仍具備低估值、低倉位的特點。個股方面建議關(guān)注特色優(yōu)質(zhì)個股如招商銀行、寧波銀行(行情002142,診股)、平安銀行等,以及基本面改善個股如興業(yè)銀行、郵儲銀行等。

招商證券(行情600999,診股)銀行業(yè)首席分析師廖志明表示,銀行股是A股的價值洼地,具有入手的潛力。廖志明此前預(yù)計,今年將是銀行股未來3年內(nèi)行情最好的一年,有望明顯跑贏大盤。

此外,場外也有很多機構(gòu)青睞銀行股,之前有著“巴菲特接班人”之稱的李錄耗資超40億港幣抄底郵儲銀行10億余股。值得一提的是,不止李錄抄底,郵儲銀行的控股股東也準備溢價增持。

機構(gòu)喊話:買銀行!

眾多銀行業(yè)分析師也十分看好銀行股當(dāng)下的投資價值,旗幟鮮明地喊話:買銀行!買銀行!買銀行!一些觀點認為這是一輪完全可媲美2012年的重大級別行情,以銀行為首的大金融板塊會成為中堅力量。

東興證券(行情601198,診股)表示,看好銀行板塊主要邏輯有三點:1.宏觀大環(huán)境趨于利好。相較2020年,政策層面更加有利于銀行經(jīng)營,有望緩釋銀行信用風(fēng)險、流動性壓力和資產(chǎn)利率下行壓力。2.基本面拐點顯現(xiàn)。相較2020年,貨幣政策趨于常態(tài)化帶來2021年資產(chǎn)增速穩(wěn)中略降;國內(nèi)經(jīng)濟持續(xù)修復(fù)推升資金需求支撐銀行資產(chǎn)端定價水平,息差有望企穩(wěn)回升;在普惠小微延期還本付息等政策支持以及銀行主動優(yōu)化貸款結(jié)構(gòu)之下,信用風(fēng)險整體可控。考慮上市銀行撥備計提較充足且監(jiān)管對銀行資本補充將更加重視,2021年上市銀行利潤增速有望回升至5%左右。3.當(dāng)前靜態(tài)、動態(tài)估值均處于歷史底部,后續(xù)長期資金加持有望推升板塊估值。

中原證券(行情601375,診股)分析師王鴻行指出,多家銀行發(fā)布2020年業(yè)績快報,銀行業(yè)四季度業(yè)績改善顯著。多家中小銀行發(fā)布業(yè)績快報,四季度業(yè)績增速與資產(chǎn)質(zhì)量雙改善為普遍現(xiàn)象。在利率開始緩慢上行及資產(chǎn)質(zhì)量改善的雙重驅(qū)動下,行業(yè)修復(fù)將較為強勁。

王鴻行維持行業(yè)“強于大市”投資評級,當(dāng)前行業(yè)整體估值依然處于低位,認為2021年上半年行業(yè)向上空間較大。建議關(guān)注范圍可由招行、寧波銀行、平安、興業(yè)等行積極擴大至性價比極高的郵儲、建行、工行等大行。

中銀證券分析師林穎穎指出,2021年仍看好銀行板塊表現(xiàn),國內(nèi)經(jīng)濟復(fù)蘇助力銀行基本面的改善,且板塊仍具備低估值、低持倉的特點,比價效應(yīng)與業(yè)績增長有望雙輪驅(qū)動板塊估值的修復(fù)。

個股方面,林穎穎建議關(guān)注優(yōu)質(zhì)個股(如招商銀行、寧波銀行、平安銀行等),以及基本面改善標的(如興業(yè)銀行、郵儲銀行等)。

總體來看,隨著銀行股利潤增速將加快修復(fù),以及超預(yù)期年報快報的陸續(xù)公布,對應(yīng)的估值卻仍處于行業(yè)墊底狀態(tài),銀行板塊的估值還有上升空間。不管從自身縱向來看,還是從相對其他板塊的橫向?qū)Ρ葋砜矗幱跉v史低位。

上市銀行2020年業(yè)績快報