中信證券:看好大宗商品 尤其是工業(yè)金屬和原油的漲價預(yù)期

展望未來3-6個月,預(yù)計全球經(jīng)濟復(fù)蘇和再通脹預(yù)期仍將是市場的主旋律。預(yù)計政策刺激和經(jīng)濟復(fù)蘇預(yù)期將繼續(xù)支持Q1-Q2風(fēng)險資產(chǎn)的表現(xiàn)。大類資產(chǎn)中相對看好大宗商品,尤其是工業(yè)金屬和原油的漲價預(yù)期。

原油方面,我們認(rèn)為短期供應(yīng)端收緊預(yù)期仍未完全見頂,繼續(xù)看好近期油價偏強趨勢,關(guān)注3月初OPEC+會議和美國1.9萬億刺激方案落地。中期來看,預(yù)計年內(nèi)全球原油需求持續(xù)溫和復(fù)蘇,油價良好表現(xiàn)有望貫穿全年。長期來看,我們維持Brent、WTI油價長期保持在65-70、60-65美元/桶區(qū)間內(nèi)的判斷,分別對應(yīng)OPEC+國家財政收支平衡和美國頁巖油現(xiàn)金流平衡油價,但在回歸長期合理中樞前,油價有望超預(yù)期沖高。

油價回升和需求復(fù)蘇推動石油化工行業(yè)景氣度持續(xù)回升,其中,化纖聚酯、黏膠、染料等順周期品種景氣上行趨勢確立,產(chǎn)品價格持續(xù)上漲;同時,由于主要農(nóng)產(chǎn)品(行情000061,診股)均處于價格上行周期,預(yù)計將拉動化肥產(chǎn)品需求進而帶動化肥價格上漲。

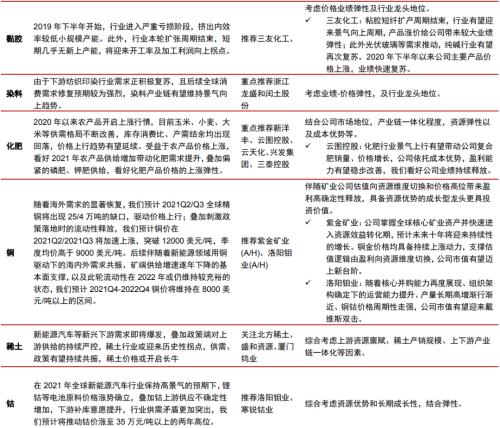

工業(yè)金屬方面,流動性合理充裕,疊加偏緊的供需格局,銅、鈷、稀土及鋰的價格有望持續(xù)上漲。目前銅價上漲已來到缺口+通脹為核心驅(qū)動力的新階段,我們預(yù)計此輪銅價有望達到12000美元/噸,且未來兩年維持高位。在2021年全球新能源汽車行業(yè)保持高景氣的預(yù)期下,鋰鈷等電池原料價格漲勢確立,疊加鈷上游供應(yīng)不確定性增加,行業(yè)供需矛盾更加突出,我們預(yù)計將推動鈷價漲至35萬元/噸以上的高位;鋰精礦市場拐點信號明確,或回到700美元/噸,從而對鋰鹽價格進一步上漲形成支撐。新能源汽車等新興下游需求即將爆發(fā),疊加政策端對上游供給的持續(xù)嚴(yán)控,稀土行業(yè)或迎來歷史性拐點,稀土價格或開啟長牛。

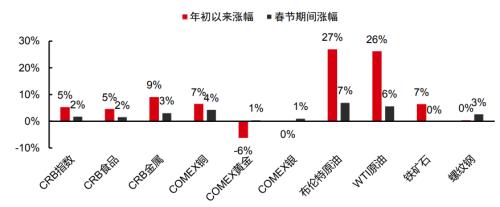

原油和工業(yè)金屬價格持續(xù)上漲

得益于歐美國家疫情改善、疫苗接種進度加快以及拜登財政刺激方案順利落地的預(yù)期。經(jīng)濟復(fù)蘇和再通脹預(yù)期下,年初以來,油價和工業(yè)金屬價格再創(chuàng)新高。展望未來3-6個月,預(yù)計全球經(jīng)濟復(fù)蘇和再通脹預(yù)期仍將是市場的主旋律。預(yù)計政策刺激和經(jīng)濟復(fù)蘇預(yù)期將繼續(xù)支持Q1-Q2風(fēng)險資產(chǎn)的表現(xiàn)。大類資產(chǎn)中相對看好大宗商品,尤其是工業(yè)金屬和原油的漲價預(yù)期。

大宗商品價格表現(xiàn)

資料來源:Bloomberg,中信證券(行情600030,診股)研究部,截至2021年2月16日

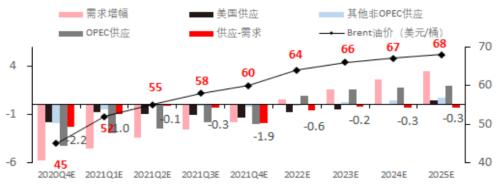

中期來看,油市基本面的脆弱平衡同時受到需求復(fù)蘇和供應(yīng)端減產(chǎn)的影響,但供應(yīng)端壓力遠(yuǎn)小于2020年,看好油價中樞上行至55-60美元/桶。從更長周期來看,2014年以來低資本開支導(dǎo)致全球原油供應(yīng)潛力不足,2022年前后原油基本面可能呈現(xiàn)供不應(yīng)求狀態(tài),有望成為中長期持續(xù)推升油價中樞的主要驅(qū)動力。

2020Q4-2025年全球原油供需(百萬桶/天)

及Brent油價中樞(美元/桶)預(yù)測

資料來源:中信證券研究部預(yù)測;注:需求和供應(yīng)均為相較2019年同期的增幅

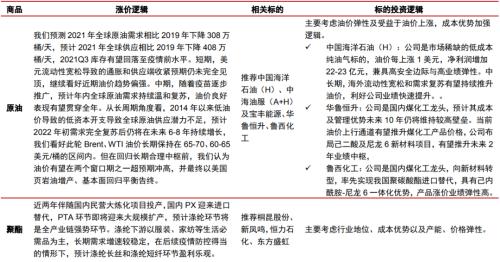

結(jié)合供需、庫存等基本面數(shù)據(jù),我們認(rèn)為油價回升和需求復(fù)蘇推動石油化工行業(yè)景氣度持續(xù)回升,其中,化纖聚酯、黏膠、染料等順周期品種景氣上行趨勢確立,產(chǎn)品價格持續(xù)上漲;同時,由于主要農(nóng)產(chǎn)品均處于價格上行周期,預(yù)計將拉動化肥產(chǎn)品需求進而帶動化肥價格上漲。

工業(yè)金屬方面,流動性合理充裕,疊加偏緊的供需格局,銅、鈷、稀土及鋰的價格有望持續(xù)上漲。目前銅價上漲已來到缺口+通脹為核心驅(qū)動力的新階段,我們預(yù)計此輪銅價有望達到12000美元/噸,且未來兩年維持高位。在2021年全球新能源汽車行業(yè)保持高景氣的預(yù)期下,鋰鈷等電池原料價格漲勢確立,疊加鈷上游供應(yīng)不確定性增加,行業(yè)供需矛盾更加突出,我們預(yù)計將推動鈷價漲至35萬元/噸以上的高位;鋰精礦市場拐點信號明確,或回到700美元/噸,從而對鋰鹽價格進一步上漲形成支撐。新能源汽車等新興下游需求即將爆發(fā),疊加政策端對上游供給的持續(xù)嚴(yán)控,稀土行業(yè)或迎來歷史性拐點,稀土價格或開啟長牛。

哪些漲價可持續(xù),帶來哪些投資機會?

本輪主要工業(yè)品價格上漲的支撐因素包括經(jīng)濟恢復(fù)推動的需求增長預(yù)期、流動性寬松預(yù)期及供給端受政策限制或進入低增速階段等。我們認(rèn)為,具備供給+需求兩方面因素支撐的品種漲價可持續(xù)性更強,主要包括原油、化纖聚酯、黏膠、染料、銅、鈷、稀土、鋰等品種。

由產(chǎn)品漲價帶動的投資機會,建議主要把握:1)價格-業(yè)績彈性;2)行業(yè)競爭地位;3)成本、資源優(yōu)勢;4)估值等幾條主線。

主要產(chǎn)品漲價邏輯梳理及推薦標(biāo)的邏輯

資料來源:中信證券研究部

風(fēng)險因素

全球經(jīng)濟復(fù)蘇不及預(yù)期的風(fēng)險;美聯(lián)儲貨幣政策變化的風(fēng)險;疫情影響下游消費不及預(yù)期的風(fēng)險;進口原料超預(yù)期增長的風(fēng)險;消費電子領(lǐng)域鈷需求走弱的風(fēng)險;動力電池技術(shù)路線變化對鈷用量產(chǎn)生較大不利影響的風(fēng)險;供給側(cè)結(jié)構(gòu)性改革政策不及預(yù)期的風(fēng)險;后續(xù)產(chǎn)品漲價幅度不及預(yù)期的風(fēng)險;國際油價大幅波動的風(fēng)險;全球疫情防控不及預(yù)期的風(fēng)險;中美貿(mào)易爭端加劇的風(fēng)險;后續(xù)化工品漲價空間不及預(yù)期的風(fēng)險;全球化肥需求減少的風(fēng)險;全球磷肥、鉀肥產(chǎn)量大幅提升的風(fēng)險;農(nóng)產(chǎn)品價格下跌的風(fēng)險;產(chǎn)油國減產(chǎn)不及預(yù)期的風(fēng)險;原材料價格大幅波動,環(huán)保政策不確定性,復(fù)合肥銷量不及預(yù)期的風(fēng)險;政策不達預(yù)期或意外收緊的風(fēng)險;主要國家經(jīng)濟復(fù)蘇/政策預(yù)期分化,“美強歐弱”格局推升美元指數(shù)等的風(fēng)險;進口、安監(jiān)政策放松,供給集中釋放壓制煤價等的風(fēng)險。