廣發證券:兩大主線把握“疫情缺口”修復尾聲的投資機會

報告摘要

第一,我們可以通過構建“疫情缺口”指標,來量化具體行業在新冠疫情中所受沖擊受損幅度,及疫情后修復程度(與疫情前正常產出水平的差距)。具體地,先通過GDP生產法分行業增加值增速和工業行業營收增速構建分行業產出指數,再將產出指數進行標準化處理。

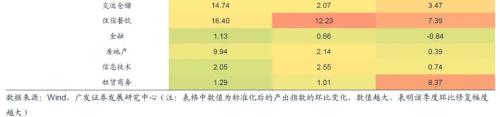

第二,截至2020年末,以GDP生產法核算的分行業增加值來看,住宿餐飲、信息技術、租賃商務、其他服務業共四大行業尚存在“疫情缺口”。以工業細分行業來看,尚未恢復到疫情前100%水平的行業主要集中在上游采掘和原材料加工、下游消費品制造和公用事業。

第三,我們以“疫情缺口”的季度環比變化觀測行業修復的斜率,發現2020年各季度經濟修復主線經歷了非常明顯的結構轉換:2020年上半年經濟修復的重點集中在建筑產業鏈、汽車產業鏈、食品制造、中游裝備制造和工業品制造等領域;2020年三季度開始,中游行業修復開始放緩,上游采掘、原材料加工,下游服裝產業鏈修復開始加快。

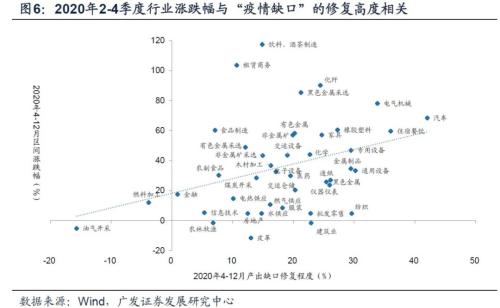

第四,從資產定價對這一過程的反映來看,市場對“疫情缺口”絕對水平似乎并不敏感,而更多反映一個相對量--“疫情缺口”的收斂速度。我們以2020年四季度與一季度的“疫情缺口”差值去衡量該行業在疫情后的修復情況,發現去年后三季度的行業區間漲跌幅與“疫情缺口”的收斂程度具有較明顯的相關性。

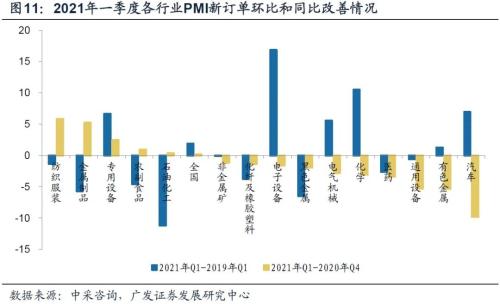

第五,我們從服務業和工業細分行業兩條主線尋找后續“疫情缺口”的修復方向:服務業方面,2021年關注存在“疫情缺口”的住宿餐飲、信息技術、租賃商務和其他服務業;短期關注PMI新訂單顯著改善的行業,包括租賃和商務服務、居民服務、交運倉儲郵政和住宿餐飲服務業。工業細分行業方面,2021年關注存在“疫情缺口”的行業,主要包括燃料鏈條的油氣開采、加工和燃氣供應,服裝鏈條相關的服裝、皮革、化纖,以及非金屬礦等;短期關注2021年一季度景氣度環比改善的行業,包括紡織服裝、金屬制品、專用設備、農副食品加工和石油化工等。

第六,嚴格來說,使用2021年的“疫情缺口”度量當前行業恢復程度這一方法并不完美,無論是使用累計增速還是復合增速,都包含了2020年疫情沖擊造成的基數影響。和觀測疫后經濟所有的宏觀方法一樣,每種方法均存在優缺點,綜合參考可能會更好一些。

內容摘要

我們可以通過構建“疫情缺口”指標,來量化具體行業在新冠疫情中所受沖擊受損幅度,及疫情后修復程度(與疫情前正常產出水平的差距)。具體地,先通過GDP生產法分行業增加值增速和工業行業營收增速構建分行業產出指數,再將產出指數進行標準化處理。

在經濟學上,將實際產出與潛在產出之間的差距稱為“產出缺口”。在這里,我們借用這一概念,將當前與疫情前的正常產出之間的差距稱為產出的“疫情缺口”。

“疫情缺口”的具體構建過程如下:令上年=100,構建基于GDP生產法和工業營收的分行業產出指數,再令2019年各行業產出指數=100,對產出指數進行標準化處理。標準化處理后的數據為80,意味著在該時間節點,該行業產出已經恢復至疫情前正常產出水平的80%,而“疫情缺口”為20%。

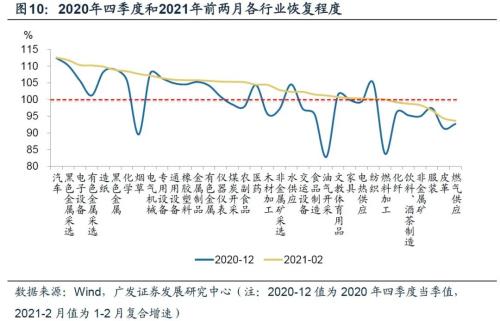

截至2020年末,以GDP生產法核算的分行業增加值來看,住宿餐飲、信息技術、租賃商務、其他服務業共四大行業尚存在“疫情缺口”。以工業細分行業來看,尚未恢復到疫情前100%水平的行業主要集中在上游采掘和原材料加工、下游消費品制造和公用事業。

以GDP生產法核算的分行業增加值增速來看,當前經濟活動的“疫情缺口”集中在服務業,住宿餐飲、信息技術、租賃商務服務和其他服務業分別恢復至疫情前的97.3%、98.4%、94%和97.8%。而房地產業、工業和建筑業修復程度較高,分別恢復至疫情前的104%、102%和101.3%。

更細致地,以營收數據觀測工業分行業恢復情況,上游行業中,煤炭、石油、天然氣和非金屬礦的開采和加工均存在“疫情缺口”,尤其是油氣開采和加工僅恢復到疫情前的83%左右,是所有行業中恢復程度最低的。下游行業中,“吃”、“穿”的必選消費品類產出恢復程度較低,農副食品加工、食品制造、飲料煙酒茶、服裝、皮革、化纖均存在“疫情缺口”。

存在“疫情缺口”的行業對應的宏觀需求主要為“出行受阻類”和“中低端必選消費類”。疫情后居家辦公、居家上課以及減少出行活動,導致出行經濟鏈條相較于疫情前的正常情形還存在較大的“疫情缺口”,這一鏈條從上游的油、氣、煤開采和加工,到中游的除汽車以外的交通工具制造,再到下游的燃氣供應、服裝相關的皮革、化纖。“吃喝”相關的必選消費品制造行業尚未恢復到疫情前水平,可能與疫情主要沖擊中低收入群體就業和收入有關。

我們以“疫情缺口”的季度環比變化觀測行業修復的斜率,發現2020年各季度經濟修復主線經歷了非常明顯的結構轉換:2020年上半年經濟修復的重點集中在建筑產業鏈、汽車產業鏈、食品制造、中游裝備制造和工業品制造等領域;2020年三季度開始,中游行業修復開始放緩,上游采掘、原材料加工,下游服裝產業鏈修復開始加快。

2020年一季度受疫情沖擊最嚴重行業,包括建筑業,以及第三產業中的住宿餐飲、批發零售和交運倉儲業,工業細分行業中受疫情影響較小的主要是上游采掘和食品,對其他行業尤其是中游裝備制造、工業品制造沖擊最為顯著。

二季度經濟修復的重點:一是建筑產業鏈,建筑業增加值增速的快速回升并帶動非金屬礦采選、加工的顯著修復;二是與防疫相關的紡織行業快速恢復;三是中游裝備制造業和工業品制造;四是汽車產業鏈。

三季度開始,經濟修復開始向上游和下游擴散,上游煤炭、石油、天然氣開采和加工,黑色、有色金屬采選和加工,下游服裝鏈條相關的化纖、皮革。

中游裝備制造業、下游食品相關制造業、汽車制造“疫情缺口”的收斂速度在下半年開始出現邊際回落。

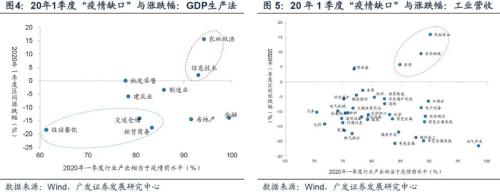

從資產定價對這一過程的反映來看,市場對“疫情缺口”絕對水平似乎并不敏感,而更多反映一個相對量--“疫情缺口”的收斂速度。我們以2020年四季度與一季度的“疫情缺口”差值去衡量該行業在疫情后的修復情況,發現去年后三季度的行業區間漲跌幅與“疫情缺口”的收斂程度具有較明顯的相關性。

以2020年一季度作為觀測窗口,受疫情影響較小的農林牧漁、食品、信息技術行業,以及受疫情沖擊最顯著的服務業,在資產定價上分別得到了顯著的正向和負向反饋,但除了上述行業以外,各行業漲跌幅與其受疫情沖擊程度并不具備相關性。

同樣的,我們以2020年2-4季度作為觀測“疫情缺口”修復在資產定價上影響的時間窗口,發現資產定價對“疫情缺口”的絕對水平并不敏感,而去年后三季度的行業區間漲跌幅與“疫情缺口”的收斂程度具有較明顯的相關性,例如,住宿餐飲行業的快速修復在其下半年的資產價格上得到反映,盡管疫情沖擊導致其當前產出水平仍然與疫情前存在顯著差異。

我們從服務業和工業細分行業兩條主線尋找后續“疫情缺口”的修復方向:服務業方面,2021年關注存在“疫情缺口”的住宿餐飲、信息技術、租賃商務和其他服務業;短期關注PMI新訂單顯著改善的行業,包括租賃和商務服務、居民服務、交運倉儲郵政和住宿餐飲服務業。工業細分行業方面,2021年關注存在“疫情缺口”的行業,主要包括燃料鏈條的油氣開采、加工和燃氣供應,服裝鏈條相關的服裝、皮革、化纖,以及非金屬礦等;短期關注2021年一季度景氣度環比改善的行業,包括紡織服裝、金屬制品、專用設備、農副食品加工和石油化工等。

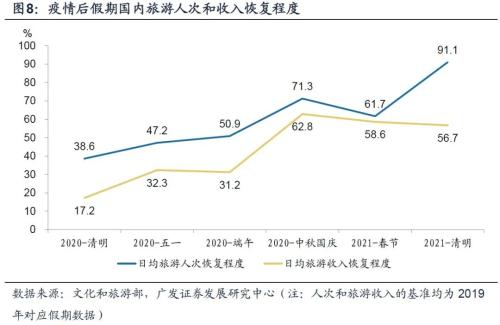

冬季國內疫情反復和“就地過年”延緩了服務業的修復進程,二季度開始服務業“疫情缺口”的快速修復有望重啟。從環比分析法入手,今年一季度服務業環比增長顯著弱于季節性(2017-2019年平均水平),尤其是住宿餐飲、租賃和商務服務、其他服務業和批發零售。從宏觀層面解釋,2020年冬季國內疫情的反復以及“就地過年”的推行,階段性減緩和延后了去年二季度以來的服務業快速修復進程,這在國內旅游人次和旅游收入的修復進度上可以窺見一二。而清明假期旅游數據恢復明顯加快,日均旅游人次已經恢復至疫情前的91%,服務業“疫情缺口”的修復進程有望重新提速。

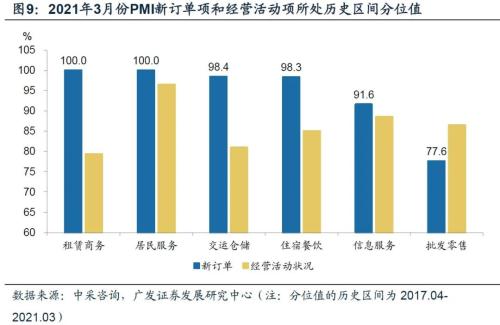

我們以服務業PMI的新訂單項所處的歷史分位數水平(當前PMI新訂單在過去四年最低值和最高值之間所處位置),來觀測不同服務業后續修復動能。租賃和商務服務、居民服務PMI新訂單項在3月份創下過去4年的新高,交運倉儲、住宿餐飲PMI新訂單項過去四年歷史區間的分位數值超過98%。尤其是租賃和商務活動、交運倉儲、住宿餐飲的新訂單指數顯著好于經營活動,表明行業景氣度有進一步回升的趨勢。

工業細分行業方面,結合PMI新訂單判斷各行業短期內修復情況,2021年一季度景氣度環比改善的行業包括紡織服裝、金屬制品、專用設備、農副食品加工和石油化工。

嚴格來說,使用2021年的“疫情缺口”度量當前行業恢復程度這一方法并不完美,無論是使用累計增速還是復合增速,都包含了2020年疫情沖擊造成的基數影響。和觀測疫后經濟所有的宏觀方法一樣,每種方法均存在優缺點,綜合參考可能會更好一些。

“疫情缺口”對于度量2021年行業恢復程度在絕對數值上存在基數擾動的影響,它提供的主要是一種相對比較觀測視角。“疫情缺口”是否正在修復,何時修復,能否完全修復等等,都是需要其他數據交叉驗證來回答,因此,我們也結合行業景氣度尤其是新訂單的環比變化和所處歷史分位數水平進行了分析。

報告正文

一、哪些行業產出還存在“疫情缺口”?

經濟活動全面修復的階段已經過去,各行業在過去一年的正常化過程中,行業分化的特征是非常明顯的,究竟哪些行業距離正常化還存在差距,以及差距有多大?

如何評價疫情以來各行業的修復程度?首先,我們可以令上年=100,構建各行業的產出指數;其次將各行業的產出指數標準化,令疫情前即2019年的產出指數為100。若標準化后的產出指數超過100,即表明該行業產出已經完全回到疫情前水平,若低于100,即意味著該行業還存在產出的“疫情缺口”。在經濟學上,將實際產出與潛在產出之間的差距稱為“產出缺口”,在這里,我們借用這一概念,將當前與疫情前的正常產出之間的差距稱為產出的“疫情缺口”。

我們不能用“疫情缺口”衡量2021年以來產出的恢復程度。圖1展示了分行業增加值在各個季度的恢復程度,2021年一季度使用兩年累計增速構建的產出指數,但顯然可以看出,不管是累計增速還是復合增速,都沒有辦法消除疫情沖擊對基數的擾動。

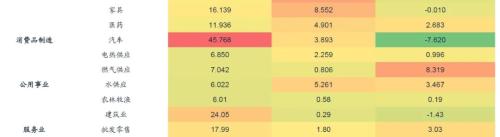

截至2020年末,住宿餐飲、信息技術、租賃商務和其他服務業四類服務業尚存在“疫情缺口”。2020年四季度,住宿餐飲、信息技術、租賃商務服務和其他服務業分別恢復至疫情前的97.3%、98.4%、94%和97.8%。而房地產業、工業和建筑業修復程度較高,分別恢復至疫情前的104%、102%和101.3%。

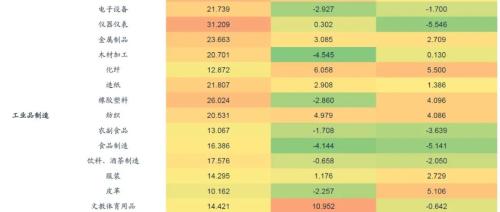

截至2020年年末,工業細分行業中尚未恢復到疫情前100%水平的行業主要集中在上游采掘和原材料加工、下游消費品制造和公用事業。上游行業中,煤炭、石油、天然氣和非金屬礦的開采和加工均存在“疫情缺口”,尤其是油氣開采和加工僅恢復到疫情前的83%左右,是所有行業中恢復程度最差的。下游行業中,“吃”、“穿”的必選消費品類產出恢復程度較差,農副食品加工、食品制造、飲料煙酒茶、服裝、皮革、化纖均存在“疫情缺口”。

存在“疫情缺口”的行業對應的宏觀需求主要為“出行受阻類”和“中低端必選消費類”。疫情后居家辦公、居家上課以及減少出行活動,導致出行經濟鏈條相較于疫情前的正常情形還存在較大的“疫情缺口”,這一鏈條從上游的油、氣、煤開采和加工,到中游的除汽車以外的交通工具制造,再到下游的燃氣供應、服裝相關的皮革、化纖。“吃喝”相關的必選消費品制造行業尚未恢復到疫情前水平,可能與疫情主要沖擊中低收入群體就業和收入有關。

二、“疫情缺口”的結構特征如何影響資產定價?

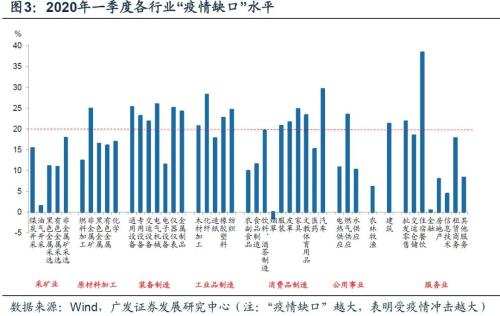

2020年一季度受疫情沖擊最嚴重行業,包括建筑業,以及第三產業中的住宿餐飲、批發零售和交運倉儲業,工業生產受疫情影響較小的主要是上游采掘和食品,對其他行業尤其是中游裝備制造、工業品制造沖擊最為顯著。

1.在一、二、三產業中,二產中的建筑業和第三產業是受疫情沖擊最嚴重的,其中住宿餐飲在一季度時“疫情缺口”達到38.5%,是所有行業中“疫情缺口”唯一超過30%的行業,第三產業中批發零售、交運倉儲、租賃和商務服務緊隨其后,“疫情缺口”分別達到21.9%、18.5%和17.9%。

2.工業行業中,“疫情缺口”超過20%的行業,有非金屬礦、通用設備、專用設備、交運設備、電氣設備、儀器儀表、金屬制品、木材加工、化纖、橡膠塑料、紡織、服裝、皮革、家具、文教體育用品、汽車、燃氣供應,主要集中在裝備制造業、工業品制造和除食品類以外的消費品制造業。

一季度各行業漲跌表現部分反映了與“疫情缺口”的行業差異。受疫情沖擊最顯著的服務業,以及受疫情影響較小的農林牧漁、食品、信息技術行業,分別在資產定價上得到了不同的反饋,但除了上述行業以外,各行業漲跌幅與其“疫情缺口”并不存在關聯。

2020年上半年和下半年經濟修復的重點在逐漸發生切換:2020年上半年經濟修復的重點集中在建筑產業鏈、汽車產業鏈、食品制造、中游裝備制造和工業品制造;2020年三季度開始,中游行業修復開始放緩,上游采掘、原材料加工和下游服裝產業鏈修復開始加快。

1.二季度經濟修復的重點:一是建筑產業鏈,建筑業增加值增速的快速回升并帶動非金屬礦采選、加工的顯著修復;二是與防疫相關的紡織行業快速恢復;三是中游裝備制造業和工業品制造;四是汽車產業鏈。

2.三季度開始,經濟修復開始向上游和下游擴散,上游煤炭、石油、天然氣開采和加工,黑色、有色金屬采選和加工,下游服裝鏈條相關的化纖、皮革。

3.中游裝備制造業、下游食品相關制造業、汽車制造“疫情缺口”的收斂速度在下半年開始出現邊際回落。

從去年后三季度各行業漲跌幅與“疫情缺口”的修復程度來看,可以發現:

1.行業漲跌幅與“疫情缺口”的絕對水平相關度不高,例如以住宿餐飲為例,截止到2020年年末,相較于疫情前正常情形仍然存在產出缺口,這與其相對較強的市場表現似乎并不一致。

2.行業市場表現主要是對“疫情缺口”的改善幅度的反映。住宿餐飲業“疫情缺口”的快速修復從另一個視角解釋了上述矛盾。我們以2020年四季度與一季度的“疫情缺口”差值去衡量該行業在疫情后的修復情況,與去年后三季度的行業的區間漲跌幅具有較強的相關性。

三、如何把握“疫情缺口”修復尾聲的投資機會

鑒于第一產業和二產中的建筑業早在2020年上半年就已經快速修復至疫情前水平,在后續“疫情缺口”修復的尾聲階段,主要從工業細分行業和服務業兩大主線去把握行業投資機會。

冬季國內疫情反復和“就地過年”延緩了服務業的修復進程。從行業大類來看,截止到2020年底上存在“疫情缺口”的為住宿餐飲、信息技術、租賃商務和其他服務業四類服務業。由于不能以一季度數據直接計算各行業的具體“疫情缺口”,我們從環比分析法入手,發現一季度服務業環比增長顯著弱于季節性(2017-2019年平均水平),尤其是住宿餐飲、租賃和商務服務、其他服務業和批發零售。從宏觀層面解釋,2020年冬季國內疫情的反復以及“就地過年”的推行,階段性減緩和延后了去年二季度以來的服務業快速修復進程。

二季度服務業“疫情缺口”快速修復將重新啟動。我們將文旅部國內旅游人次和旅游收入進行日均處理后,與疫情前2019年對應假期數據進行比較,2020年清明假期至中秋國慶假期,這一修復進程是持續向上的,尤其天數最長的中秋國慶假期修復斜率明顯加快,但冬季國內疫情和“就地過年”使得這一進程出現停滯。清明和五一假期將重啟二季度服務業的快速修復進程。

租賃和商務服務、居民服務、交運倉儲郵政和住宿餐飲服務業修復動能更強。我們以服務業PMI的新訂單項所處的歷史分位數水平(當前PMI新訂單在過去四年最低值和最高值之間所處位置),來觀測不同服務業后續修復動能。租賃和商務服務、居民服務PMI新訂單項在3月份創下過去4年的新高,交運倉儲、住宿餐飲PMI新訂單項過去四年歷史區間的分位數值超過98%。尤其是租賃和商務活動、交運倉儲、住宿餐飲的新訂單指數顯著好于經營活動,表明行業景氣度有進一步回升的趨勢。

從2021年全年的維度來看,我們需要關注在當前為止還存在“疫情缺口”的行業,例如燃料鏈條的油氣開采、加工和燃氣供應,服裝鏈條相關的服裝、皮革、化纖,以及非金屬礦等。

從短期來看,結合PMI新訂單的景氣度進行判斷,關注2021年一季度景氣度環比改善的行業:紡織服裝、金屬制品、專用設備、農副食品加工和石油化工。

核心假設風險。新冠疫苗接種不及預期,國內疫情出現反復;行業分類不夠細化導致數據比較出現誤差。