BATJ+TMD:互聯(lián)網(wǎng)流量巨頭的金融版圖

互聯(lián)網(wǎng)流量巨頭已經(jīng)基本實現(xiàn)支付、融資和財富管理的牌照全面布局。支付業(yè)務(wù),場景優(yōu)勢和先發(fā)優(yōu)勢明顯,支付寶、財富通呈現(xiàn)寡頭競爭;融資業(yè)務(wù),消費(fèi)金融本質(zhì)是支付業(yè)務(wù)的延伸,各家流量巨頭亦通過豐富產(chǎn)品形式、打破規(guī)模瓶頸的方式來加快融資業(yè)務(wù)發(fā)展;財富管理業(yè)務(wù),核心在于打造豐富的代銷產(chǎn)品線以及未來可能的產(chǎn)品模式升級。流量巨頭展業(yè)金融核心在于將互聯(lián)網(wǎng)資源稟賦流量、場景和數(shù)據(jù)轉(zhuǎn)為金融業(yè)務(wù)競爭力(賬戶、產(chǎn)品和風(fēng)控)。

此外,依托Fintech技術(shù),BATJ目前正加速建立開放式金融科技平臺,商業(yè)模式重心由自營金融轉(zhuǎn)到服務(wù)金融。隨著中國金融深化改革,流量巨頭的金融廣大版圖,正在徐徐展開。

近年來,無論是以BATJ(百度、阿里、騰訊、京東)為代表的傳統(tǒng)互聯(lián)網(wǎng)平臺,還是以TMD(今日頭條/字節(jié)跳動、美團(tuán)點(diǎn)評、滴滴)為代表的新興互聯(lián)網(wǎng)機(jī)構(gòu),亦或是大型科技企業(yè)(如,小米)、傳統(tǒng)產(chǎn)業(yè)巨頭(如,蘇寧)、金融類企業(yè)(如,陸金所),對于金融牌照的布局都在持續(xù)提速。

01

流量巨頭的金融版圖

將移動應(yīng)用APP的月活客戶數(shù)量作為觀察工具,目前涉獵金融業(yè)務(wù)布局的互聯(lián)網(wǎng)流量巨頭主要由五類機(jī)構(gòu)組成。

傳統(tǒng)互聯(lián)網(wǎng)企業(yè):主要是起步于即時通訊、綜合電商和搜索業(yè)務(wù)的傳統(tǒng)巨頭BATJ,以上機(jī)構(gòu)主打APP的MAU均已穩(wěn)定在5億+水平。

新興互聯(lián)網(wǎng)企業(yè):包括通過短視頻和綜合資訊起家的字節(jié)跳動(抖音MAU已經(jīng)達(dá)到5.1億),主打餐飲外賣和到店服務(wù)的美團(tuán)點(diǎn)評(2019年活躍用戶數(shù)達(dá)到4.51億),以及主打交通出行的滴滴。

大型科技企業(yè):代表企業(yè)為起步于智能硬件的小米集團(tuán)(2019年MIUI月活用戶數(shù)達(dá)到3.1億)。

傳統(tǒng)產(chǎn)業(yè)巨頭:依托產(chǎn)業(yè)數(shù)字化實現(xiàn)互聯(lián)網(wǎng)線上布局,如發(fā)家于線下零售業(yè)務(wù)的蘇寧易購(行情002024,診股),2019年線上注冊會員達(dá)5.6億。

金融類企業(yè):如依托平安集團(tuán)傳統(tǒng)金融業(yè)務(wù)資源進(jìn)行線上展業(yè)的陸金所。

目前,互聯(lián)網(wǎng)流量巨頭已經(jīng)基本實現(xiàn)支付、融資和財富管理的牌照全面布局。支付業(yè)務(wù)上,除陸金所外,其他9家機(jī)構(gòu)均通過申設(shè)或收購的方式獲得第三方支付牌照;融資業(yè)務(wù)上,除陸金所外,其他9家機(jī)構(gòu)均持有一張或多張互聯(lián)網(wǎng)小貸牌照,另有4家公司(百度、蘇寧、陸金所和小米)控股或參股消費(fèi)金融公司;財富管理類業(yè)務(wù)上,全部10家機(jī)構(gòu)均已獲得保險經(jīng)紀(jì)業(yè)務(wù)牌照,而其中6家(螞蟻、騰訊、京東、百度、蘇寧、陸金所)已持有基金銷售牌照。此外,部分互聯(lián)網(wǎng)流量巨頭控股或持股了傳統(tǒng)金融機(jī)構(gòu),尤其是持有民營銀行牌照的互聯(lián)網(wǎng)銀行以及互聯(lián)網(wǎng)保險機(jī)構(gòu)。

總結(jié)來看,吸引互聯(lián)網(wǎng)流量巨頭加速布局金融業(yè)務(wù)的原因有二。

一是原生業(yè)務(wù)的自然延展。對于電商系或本地服務(wù)系而言,以支付為代表的金融服務(wù)實際是整個交易閉環(huán)的最后一環(huán)。而通過交易閉環(huán)的打造,既能強(qiáng)化客戶體驗和客戶粘性,同時亦能加強(qiáng)資金和數(shù)據(jù)的體內(nèi)流轉(zhuǎn)。

二是借助金融業(yè)務(wù)豐富C端變現(xiàn)手段。從盈利模式而言,搜索類、資訊類互聯(lián)網(wǎng)企業(yè)本身缺乏C端變現(xiàn)的場景和產(chǎn)品(以廣告收入等為主要收入來源)。而金融業(yè)務(wù),則為該類具備C端客戶數(shù)量的企業(yè),提供了變現(xiàn)的手段。

由于金融持牌的時間差異以及業(yè)務(wù)布局的難易不同,各流量巨頭的各項金融業(yè)務(wù)推進(jìn)速度相差較大。

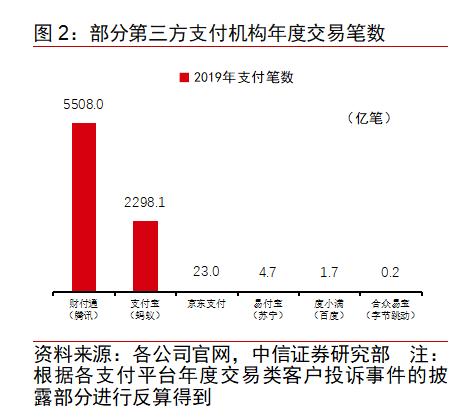

支付業(yè)務(wù)上,場景優(yōu)勢和先發(fā)優(yōu)勢明顯。從交易筆數(shù)和市場份額數(shù)據(jù)均可以看出,具備交易場景的平臺更容易做大,如電商系的螞蟻、京東和蘇寧(消費(fèi)支付場景),社交系的騰訊(社交支付場景),通過自身C端用戶在交易過程拓展支付環(huán)節(jié),而對于本身缺乏C端交易場景的企業(yè)則相對較難;先發(fā)持牌企業(yè)具備優(yōu)勢,上述流量巨頭布局支付業(yè)務(wù)均是從賬戶側(cè)著手(而非受理側(cè)),因此,C端用戶的消費(fèi)粘性和使用慣性,決定了支付寶、財付通這兩家最先布局者目前呈現(xiàn)寡頭競爭格局。

融資業(yè)務(wù),關(guān)鍵在于賬單厚度與業(yè)務(wù)模式。消費(fèi)金融業(yè)務(wù)可以理解為支付業(yè)務(wù)的延展,因為支付業(yè)務(wù)為融資業(yè)務(wù)提供金融賬戶基礎(chǔ),且支付業(yè)務(wù)為融資業(yè)務(wù)提供分期賬單基礎(chǔ)。在此基礎(chǔ)上,各家流量巨頭亦通過豐富產(chǎn)品形式、打破規(guī)模瓶頸的方式來加快融資業(yè)務(wù)發(fā)展。

從產(chǎn)品線來看,各家平臺均已布局以場景支付為基礎(chǔ)的分期類產(chǎn)品(如,花唄、京東白條等),以及取現(xiàn)類消費(fèi)金融產(chǎn)品(如,借唄、微粒貸等)。在產(chǎn)品設(shè)計方面,各家基本使用了用戶畫像的方式,來對融資產(chǎn)品進(jìn)行差異化準(zhǔn)入和差異化定價,從而發(fā)揮自身在技術(shù)和數(shù)據(jù)方面的優(yōu)勢。

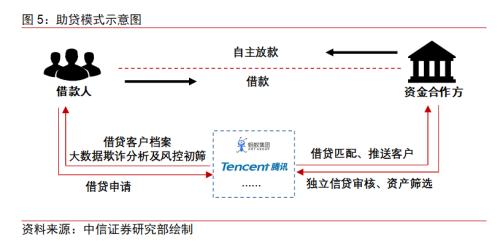

從模式演變來看,由于監(jiān)管對于融資類機(jī)構(gòu)的杠桿或資本充足率限制(一般而言,互聯(lián)網(wǎng)小貸杠桿倍數(shù)在3X左右,消費(fèi)金融公司和銀行的杠桿倍數(shù)在10X左右),因此,流量巨頭一般通過兩種方式來打開規(guī)模瓶頸:申設(shè)杠桿倍數(shù)更高的消費(fèi)金融公司或銀行牌照(如,2020年陸金所和小米作為控股股東發(fā)起設(shè)立了平安消金與小米消金);通過助貸和聯(lián)合貸款的模式,實現(xiàn)“資產(chǎn)負(fù)債表模式”向“利潤表模式”轉(zhuǎn)型。

正因聯(lián)合貸款和助貸模式的引入,目前部分持牌機(jī)構(gòu)的業(yè)務(wù)體量,明顯小于整體業(yè)務(wù)體量。如,根據(jù)財新網(wǎng)報道,螞蟻金服聯(lián)合貸款規(guī)模預(yù)計在萬億元左右,而其持牌機(jī)構(gòu)網(wǎng)商銀行貸款規(guī)模僅700億。

財富管理業(yè)務(wù)由產(chǎn)品線與管理模式?jīng)Q定。互聯(lián)網(wǎng)流量企業(yè)開展財富管理業(yè)務(wù),最大優(yōu)勢在于擁有龐大的潛在基礎(chǔ)客群,而核心在于打造豐富的代銷產(chǎn)品線以及未來可能的產(chǎn)品模式升級。

從Wind數(shù)據(jù)看,螞蟻、京東金融、陸金所、蘇寧、度小滿和騰訊金融的公募基金代銷數(shù)量均已達(dá)到1000只以上。此外,絕大部分平臺亦接入了養(yǎng)老產(chǎn)品、貴金屬、保險產(chǎn)品、銀行理財產(chǎn)品及券商產(chǎn)品等多品類資管產(chǎn)品的代銷。從年報公布看,2019年騰訊理財通資產(chǎn)保有量超過9000億;截至2019年3月末,螞蟻財富促成合作伙伴為用戶管理的資產(chǎn)超過4萬億。

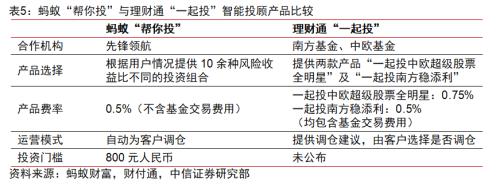

此外,互聯(lián)網(wǎng)流量企業(yè)還依托智能投顧打造定制化服務(wù)。2019年末,螞蟻和騰訊均獲得了首批發(fā)放的公募投顧牌照。投顧模式下,上述機(jī)構(gòu)可以依托人工智能和大數(shù)據(jù)來打造定制化、差異化和專業(yè)化的投資顧問服務(wù),如近期螞蟻已推出“幫你投”產(chǎn)品,騰訊理財通已推出“一起投”產(chǎn)品。

02

核心:互聯(lián)網(wǎng)資源稟賦轉(zhuǎn)化為金融變現(xiàn)能力

對于布局金融業(yè)務(wù)的互聯(lián)網(wǎng)流量巨頭而言,核心邏輯在于將互聯(lián)網(wǎng)資源稟賦(流量、場景和數(shù)據(jù)),轉(zhuǎn)化為金融業(yè)務(wù)的競爭力(賬戶、產(chǎn)品和風(fēng)控)。按照遞進(jìn)順序,關(guān)鍵在于圍繞自有C端客戶建立金融賬戶體系(即,提升客戶二次轉(zhuǎn)化率);打造契合自身場景的金融產(chǎn)品(即,提升ARPU貢獻(xiàn));以及積累和迭代有效金融數(shù)據(jù),進(jìn)而進(jìn)行有效的風(fēng)控與定價(即,提高利潤率水平),此外在C端用戶深度挖掘后,逐漸向B端業(yè)務(wù)延伸。

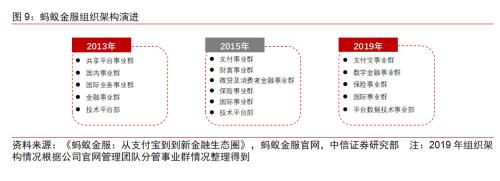

從實際運(yùn)作實踐來看,互聯(lián)網(wǎng)流量巨頭開展金融業(yè)務(wù),主要有兩種組織架構(gòu)形式,即獨(dú)立法人經(jīng)營模式和集團(tuán)內(nèi)事業(yè)群經(jīng)營模式。

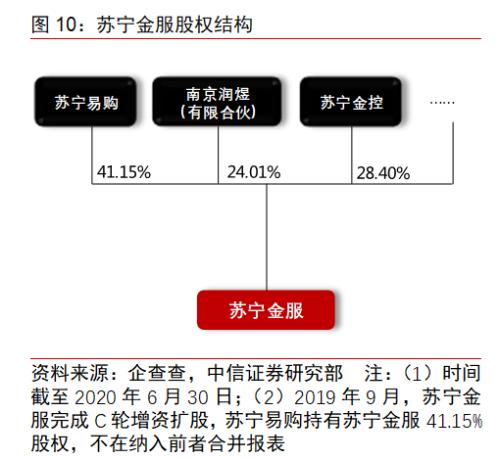

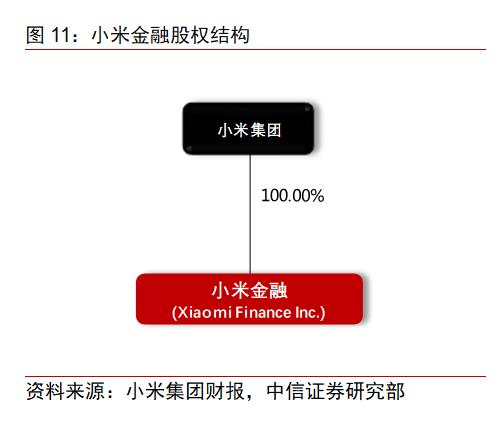

獨(dú)立法人經(jīng)營模式以阿里系(螞蟻集團(tuán))為代表,其他還包括百度(度小滿)、蘇寧(蘇寧金服)、小米(小米金融)等。就螞蟻的發(fā)展歷史而言,采用獨(dú)立運(yùn)營的模式,既是彼時支付寶申請金融持牌可行性的需要,同時也是強(qiáng)化獨(dú)立運(yùn)營、推動業(yè)務(wù)發(fā)展的考量,其有助于業(yè)務(wù)發(fā)展的“一盤棋”,從而自上而下推動戰(zhàn)略落地與業(yè)務(wù)協(xié)同。

總體來看,獨(dú)立法人運(yùn)營模式適合于具備一定規(guī)模和獨(dú)立性的金融科技平臺(如,獨(dú)立的APP,獨(dú)立的經(jīng)營團(tuán)隊,獨(dú)立的產(chǎn)品線,獨(dú)立的客戶流量體系等),從而聚焦金融科技主營業(yè)務(wù),并最大化盈利與估值。

集團(tuán)內(nèi)事業(yè)群模式則以騰訊系為代表,其他還包括部分其他初涉金融業(yè)務(wù)的互聯(lián)網(wǎng)機(jī)構(gòu)。以騰訊的金融支付業(yè)務(wù)為例,其底層運(yùn)營主體為騰訊金融科技(前身財付通,設(shè)在企業(yè)發(fā)展事業(yè)群CDG下),而同時與涉及產(chǎn)品端的微信支付/QQ錢包的微信事業(yè)群(WXG)/平臺與內(nèi)容事業(yè)群(PCG)進(jìn)行協(xié)同。

對比兩種模式,集團(tuán)內(nèi)事業(yè)群模式更適合于金融業(yè)務(wù)與主營業(yè)務(wù)資源共享較扎實,如可共用同一APP入口、或多個產(chǎn)品和業(yè)務(wù)線與金融業(yè)務(wù)存在交集的機(jī)構(gòu)。這種模式有助于發(fā)揮金融業(yè)務(wù)與原生業(yè)務(wù)的協(xié)同作用,共同強(qiáng)化客戶粘性、提升集團(tuán)價值貢獻(xiàn)。

03

Fintech戰(zhàn)場:始于金融,不止于金融

2017年以來,自螞蟻將“開放平臺”升級為核心戰(zhàn)略開始,傳統(tǒng)互聯(lián)網(wǎng)巨頭對于金融科技業(yè)務(wù)的發(fā)展,更加重視科技賦能與技術(shù)輸出,商業(yè)模式重心亦在由2C(自營金融業(yè)務(wù))轉(zhuǎn)向2B2C(賦能外部機(jī)構(gòu)開展金融業(yè)務(wù))。

數(shù)字金融:從“自營”金融,到“服務(wù)”金融

從自營金融到服務(wù)金融的背后,是經(jīng)營模式的調(diào)整與優(yōu)化。當(dāng)前流量巨頭在圍繞C端用戶構(gòu)建金融能力方面快速推進(jìn),部分公司在C端的滲透和轉(zhuǎn)化已經(jīng)接近飽和。未來變現(xiàn)的空間或來自于B端業(yè)務(wù)的強(qiáng)化發(fā)展,從而擴(kuò)展金融業(yè)務(wù)邊界。“服務(wù)”金融的轉(zhuǎn)型正契合于此,其核心是為金融機(jī)構(gòu)提供獲客、業(yè)務(wù)規(guī)模、風(fēng)控等“服務(wù)型”金融科技產(chǎn)品(比如助貸模式),分享金融產(chǎn)品變現(xiàn)中的部分收益。

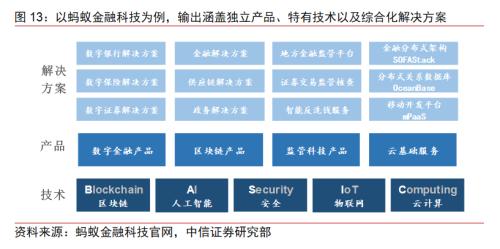

圍繞B端“服務(wù)”金融,BATJ目前正加速建立開放式金融科技平臺。2015年,騰訊金融科技(FIT)設(shè)立;2018年,螞蟻金融云升級為螞蟻金融科技,度小滿磐石金融科技開放平臺上線等,BATJ均已建立開放式金融科技平臺。自營積累的數(shù)字金融技術(shù)也已轉(zhuǎn)化為成熟產(chǎn)品和解決方案。

以螞蟻金融科技為例,已經(jīng)形成底層技術(shù)、中層產(chǎn)品和頂層解決方案的完整體系。依托特有技術(shù)、獨(dú)立產(chǎn)品以及綜合化解決方案組成的組合體系,能為金融機(jī)構(gòu)提供獲客、風(fēng)控、業(yè)務(wù)流程、場景共建、系統(tǒng)架構(gòu)等全方位的數(shù)字金融解決方案。

以度小滿金融旗下的磐石開放平臺為例,全流程解決方案日臻成熟。磐石的信貸風(fēng)控解決方案以人工智能、大數(shù)據(jù)、云計算代表的科技能力為基礎(chǔ)搭建的金融科技開放平臺,旨在為銀行、互聯(lián)網(wǎng)金融機(jī)構(gòu)等提供多層次的風(fēng)控服務(wù)。其拳頭產(chǎn)品銀行信貸風(fēng)控解決方案,涵蓋身份識別、反欺詐、信用評估、風(fēng)險監(jiān)測、貸后催收等系列能力。截至2019年中,磐石已累計為500+家銀行以及互金機(jī)構(gòu)提供金融科技服務(wù)。

數(shù)字科技:“跨界”與“跨業(yè)”成為可能

服務(wù)金融行業(yè)的出發(fā)點(diǎn),使得以上平臺在技術(shù)和產(chǎn)品同時具備滿足高并發(fā)、高可靠、高安全要求的特點(diǎn)。正因如此,上述產(chǎn)品在“跨界”、“跨行業(yè)”運(yùn)用時更加游刃有余,以螞蟻為例,目前公司以“BASIC”為技術(shù)原型的產(chǎn)品和解決方案已經(jīng)運(yùn)用到醫(yī)療健康、政務(wù)服務(wù)、物流運(yùn)輸?shù)戎T多領(lǐng)域。

隨著中國金融進(jìn)一步深化改革,互聯(lián)網(wǎng)巨頭的金融藍(lán)圖正在成為現(xiàn)實。流量巨頭身后龐大的客戶和場景,在數(shù)字時代是最寶貴的資源。客戶在哪里,金融就在那里。未來已來。