新《固廢法》實(shí)行,關(guān)注固廢處理與可降解新材料——科技前沿及新產(chǎn)業(yè)觀察周報(bào)(0908)

9月1日,新《固廢法》正式實(shí)行,其中增加了建筑垃圾、農(nóng)業(yè)固體垃圾專章,重點(diǎn)突出了醫(yī)廢與塑料垃圾處理,并加大了處罰力度。環(huán)保企業(yè)有望在新《固廢法》實(shí)施背景下,迎來新一輪的固廢處理產(chǎn)能擴(kuò)張。在更加嚴(yán)格的標(biāo)準(zhǔn)下,龍頭企業(yè)更具優(yōu)勢(shì)。此外,近期關(guān)于限塑禁塑的政策密集發(fā)布,可降解新材料迎來加速發(fā)展的機(jī)遇。建議投資者關(guān)注相關(guān)投資機(jī)會(huì)。

核心觀點(diǎn)

【本周重點(diǎn)關(guān)注——新《固廢法》實(shí)行,關(guān)注固廢處理與可降解新材料】

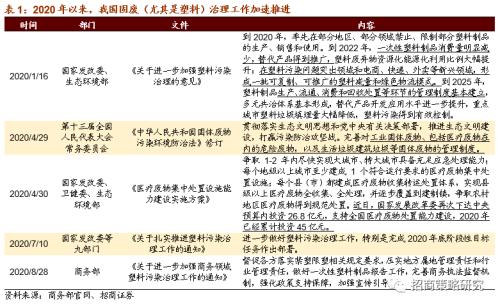

今年以來,環(huán)保領(lǐng)域迎來了一系列政策,4月29日全國(guó)人民代表大會(huì)完成對(duì)《中華人民共和國(guó)固體廢物污染環(huán)境防治法》的修訂,并于9月1日正式實(shí)行,國(guó)家對(duì)各領(lǐng)域固廢處理政策制定工作加速推進(jìn)。從行業(yè)發(fā)展空間來看,2006年以來,我國(guó)采用焚燒方式處理生活垃圾的比例由14%上升至34%,取得了較大的增長(zhǎng)。截止2017年,我國(guó)已建成垃圾焚燒設(shè)施352座,總處理規(guī)模331442噸/日,年焚燒垃圾9321.5萬噸,人均焚燒量67.05kg/人·年,但仍與發(fā)達(dá)國(guó)家有一定差距。我們認(rèn)為隨著新《固廢法》正式實(shí)行以及近期環(huán)保企業(yè)資金情況改善,固廢處理行業(yè)有望迎來新一輪的固定資產(chǎn)投資與產(chǎn)能擴(kuò)張,并且龍頭企業(yè)在嚴(yán)格的政策標(biāo)準(zhǔn)下更具優(yōu)勢(shì)。此外,近期關(guān)于限塑禁塑的政策密集發(fā)布,可降解新材料有望在各領(lǐng)域加速應(yīng)用。建議投資者關(guān)注相關(guān)投資機(jī)會(huì)。

【其他科技熱點(diǎn)追蹤】半導(dǎo)體:據(jù)權(quán)威消息人士透露,我國(guó)計(jì)劃把大力支持發(fā)展第三代半導(dǎo)體產(chǎn)業(yè),寫入正在制定中的 “十四五”規(guī)劃。智慧交通:由百度Apollo支持建設(shè)的國(guó)內(nèi)首條支持高級(jí)別自動(dòng)駕駛車路協(xié)同的高速公路G5517長(zhǎng)常北線高速長(zhǎng)益段正式通車。環(huán)保降解材料:近期廣東省發(fā)改委、廣東省生態(tài)環(huán)境廳發(fā)布《關(guān)于進(jìn)一步加強(qiáng)塑料污染治理的實(shí)施意見》,規(guī)范不可降解塑料的處理方式,積極推廣非塑制品、可降解材料為主的生活產(chǎn)品。核電:國(guó)務(wù)院會(huì)議已核準(zhǔn)采用“華龍一號(hào)”三代核電技術(shù)的海南昌江核電二期工程和民營(yíng)資本首次參股投資的浙江三澳核電一期工程。兩個(gè)項(xiàng)目有效總投資超過700億元。

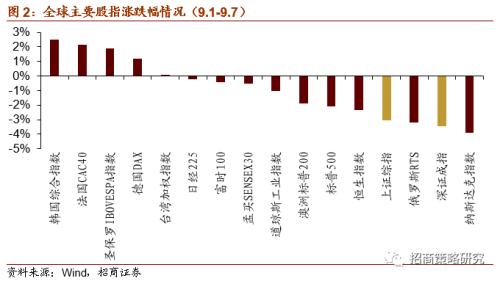

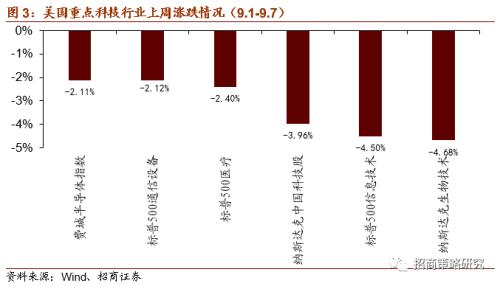

【全球科技行業(yè)股指走勢(shì)】主要股指漲幅情況:上周全球股指漲跌互現(xiàn)。具體來看,韓國(guó)綜合指數(shù)以2.50%領(lǐng)漲,法國(guó)CAC40、圣保羅IBOVESPA指數(shù)、德國(guó)DAX指數(shù)漲幅相對(duì)靠前,分別上漲2.15%、1.88%、1.20%。納斯達(dá)克指數(shù)以-3.93%領(lǐng)跌,深證成指、俄羅斯RTS、上證綜指分別下跌3.45%、3.18%、3.04%。主要原因在于,美國(guó)經(jīng)濟(jì)正在有序恢復(fù),市場(chǎng)預(yù)期流動(dòng)性邊際收緊,疊加前期漲幅過高,出現(xiàn)較大幅度回調(diào)。科技指數(shù)方面:上周美國(guó)科技行業(yè)指數(shù)普跌。具體來看,納斯達(dá)克生物技術(shù)指數(shù)以-4.68%領(lǐng)跌。標(biāo)普500信息技術(shù)指數(shù)、納斯達(dá)克中國(guó)科技股、標(biāo)普500醫(yī)療指數(shù)跌幅相對(duì)靠前,分別下跌4.50%、3.96%、2.40%。

【全球重點(diǎn)科技公司跟蹤】高通:高通宣布推出Qualcomm驍龍8cx第二代5G計(jì)算平臺(tái)。驍龍8cx第二代5G計(jì)算平臺(tái)是基于全球首款5G PC所采用的創(chuàng)新的驍龍8cx第一代5G計(jì)算平臺(tái)而設(shè)計(jì)。特斯拉:特斯拉上海超級(jí)工廠公布新車型先期啟動(dòng)項(xiàng)目的環(huán)評(píng)報(bào)告,這意味著上海超級(jí)工廠將啟動(dòng)Model Y的前期生產(chǎn)準(zhǔn)備工作。三星:韓國(guó)三星電子今日表示已獲得66.4億美元訂單,向美國(guó)電信運(yùn)營(yíng)商Verizon提供無線通信解決方案,主要針對(duì)網(wǎng)絡(luò)設(shè)備,但未提及合約細(xì)節(jié)條款。

【科創(chuàng)板企業(yè)跟蹤】截止到9月8日,本周共有2家新增科創(chuàng)板企業(yè)完成注冊(cè)并公告發(fā)行安排。這里梳理了已注冊(cè)企業(yè)的基本情況,供投資者參考。

【風(fēng)險(xiǎn)提示】本報(bào)告所提及個(gè)股僅表示與相關(guān)主題有一定關(guān)聯(lián)性,不構(gòu)成個(gè)股投資建議。

目 錄

01

科技前沿及新產(chǎn)業(yè)觀察

1、本周重點(diǎn)跟蹤關(guān)注:新《固廢法》實(shí)行,關(guān)注固廢處理與可降解新材料

事件:9月1日,新《固廢法》正式實(shí)行,其中增加了建筑垃圾、農(nóng)業(yè)固體垃圾專章,重點(diǎn)突出了醫(yī)廢與塑料垃圾處理,并加大了處罰力度。環(huán)保企業(yè)有望在新《固廢法》實(shí)施背景下,迎來新一輪的固廢處理產(chǎn)能擴(kuò)張。在更加嚴(yán)格的標(biāo)準(zhǔn)下,龍頭企業(yè)更具優(yōu)勢(shì)。此外,關(guān)于限塑禁塑的政策在近期密集發(fā)布,可降解新材料迎來加速發(fā)展的機(jī)遇。建議投資者關(guān)注相關(guān)投資機(jī)會(huì)。

環(huán)保政策頻頻發(fā)布,固廢污染治理目標(biāo)與計(jì)劃進(jìn)一步明確。今年以來,環(huán)保領(lǐng)域迎來了一系列政策,固廢處理尤其是塑料污染領(lǐng)域治理目標(biāo)與計(jì)劃逐步明確。4月29日,第十三屆全國(guó)人民代表大會(huì)常務(wù)委員會(huì)通過《中華人民共和國(guó)固體廢物污染環(huán)境防治法》,并于2020年9月1日開始實(shí)行,對(duì)醫(yī)療、工業(yè)、建筑、生活等各領(lǐng)域的固體廢物管理、處理工作進(jìn)行規(guī)定。其后,各部門圍繞塑料、醫(yī)廢處理進(jìn)行了詳盡的安排。除此之外,國(guó)務(wù)院不斷推進(jìn)清理拖欠民營(yíng)企業(yè)與中小企業(yè)賬款工作,環(huán)保企業(yè)現(xiàn)金流大幅改善。

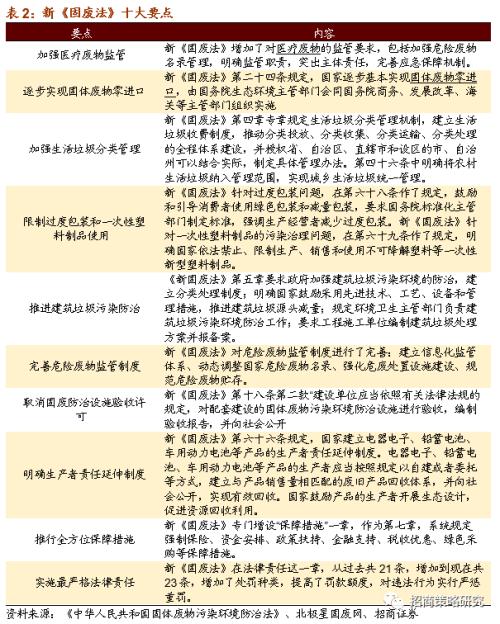

相較于2016年版本的《固廢法》,新《固廢法》具有以下幾個(gè)重點(diǎn):1、增加了建筑垃圾、農(nóng)業(yè)固體垃圾專章,強(qiáng)化對(duì)于建筑及農(nóng)業(yè)固體垃圾的管理。2、針對(duì)當(dāng)前疫情環(huán)境,提出加強(qiáng)醫(yī)療廢物管理的要求。3、延續(xù)以往政策,要求逐步實(shí)現(xiàn)固體廢物零進(jìn)口,并且,根據(jù)國(guó)務(wù)院辦公廳于2017年7月27日發(fā)布的《禁止洋垃圾入境推進(jìn)固體廢物進(jìn)口管理制度改革實(shí)施方案》,今年是禁止洋垃圾入境改革的收官之年。4、針對(duì)塑料污染,提出限制過度包裝和一次性塑料制品使用,并重點(diǎn)提及電子商務(wù)、快遞、外賣等行業(yè)。5、實(shí)施最嚴(yán)格法律責(zé)任,新《固廢法》增加了處罰種類,提高了罰款額度,對(duì)違法行為實(shí)行嚴(yán)懲重罰,確保法律的有效執(zhí)行。

以生活垃圾為例,我國(guó)焚燒垃圾處理能力不斷增強(qiáng),但仍與發(fā)達(dá)國(guó)家有一定差距。焚燒相較于填埋,具有清潔、減容效果好、焚燒廠建地面積小等優(yōu)點(diǎn)。2006年以來,我國(guó)采用焚燒方式處理生活垃圾的比例由14%上升至34%,取得了較大的增長(zhǎng)。截止2017年,我國(guó)已建成垃圾焚燒設(shè)施352座,總處理規(guī)模331442噸/日,年焚燒垃圾9321.5萬噸,人均焚燒量67.05kg/人·年。歐盟2016年共建成焚燒設(shè)施475座,人均焚燒垃圾104.1kg/人·年。與發(fā)達(dá)國(guó)家與地區(qū)相比,我國(guó)垃圾焚燒處理能力仍有差距。

隨著新《固廢法》正式實(shí)施以及近期環(huán)保企業(yè)資金情況改善,我國(guó)固廢處理行業(yè)有望迎來新一輪的固定資產(chǎn)投資與產(chǎn)能擴(kuò)張,并且在嚴(yán)格的政策標(biāo)準(zhǔn)下,龍頭企業(yè)更具優(yōu)勢(shì)。此外,近期關(guān)于限塑禁塑的政策頻頻發(fā)布,可降解材料有望在各領(lǐng)域加速應(yīng)用。建議投資者關(guān)注相關(guān)投資機(jī)會(huì)。

2、其他科技熱點(diǎn)跟蹤

1)新型城鎮(zhèn)化——國(guó)家發(fā)改委成立建設(shè)工作專班,加快各地縣城發(fā)展

據(jù)國(guó)家發(fā)改委,2020年《政府工作報(bào)告》提出,政府投資要重點(diǎn)支持新型城鎮(zhèn)化等“兩新一重”建設(shè),大力提升縣城公共設(shè)施和服務(wù)能力,以適應(yīng)農(nóng)民日益增加的到縣城就業(yè)安家需求。對(duì)此,國(guó)家發(fā)改委近日成立縣城新型城鎮(zhèn)化建設(shè)工作專班,由規(guī)劃司牽頭,11個(gè)司局協(xié)同協(xié)作,印發(fā)實(shí)施“1+N+X”系列文件,統(tǒng)籌利用各類資金支持縣城建設(shè)發(fā)展。(格隆匯)

2)第三代半導(dǎo)體材料——第三代半導(dǎo)體產(chǎn)業(yè)或?qū)戇M(jìn)“十四五”規(guī)劃

據(jù)權(quán)威消息人士透露,我國(guó)計(jì)劃把大力支持發(fā)展第三代半導(dǎo)體產(chǎn)業(yè),寫入正在制定中的 “十四五”規(guī)劃,計(jì)劃在 2021-2025 年期間,在教育、科研、開發(fā)、融資、應(yīng)用等等各個(gè)方面,大力支持發(fā)展第三代半導(dǎo)體產(chǎn)業(yè),以期實(shí)現(xiàn)產(chǎn)業(yè)獨(dú)立自主。(芯通社)

3)核電——兩大核電項(xiàng)目重啟審批,總投資超700億

國(guó)務(wù)院會(huì)議已核準(zhǔn)采用“華龍一號(hào)”三代核電技術(shù)的海南昌江核電二期工程和民營(yíng)資本首次參股投資的浙江三澳核電一期工程。兩個(gè)項(xiàng)目有效總投資超過700億元,將積極穩(wěn)妥推進(jìn)核電項(xiàng)目建設(shè),擴(kuò)大有效投資、增強(qiáng)能源支撐、減少溫室氣體排放。(格隆匯)

4)智慧交通——國(guó)內(nèi)首條支持高級(jí)別自動(dòng)駕駛車路正式通車

由百度Apollo支持建設(shè)的國(guó)內(nèi)首條支持高級(jí)別自動(dòng)駕駛車路協(xié)同的高速公路G5517長(zhǎng)常北線高速長(zhǎng)益段正式通車。該智慧高速路段覆蓋了干線、互通、隧道、橋梁、服務(wù)區(qū)等典型的高速公路場(chǎng)景,路側(cè)和云平臺(tái)系統(tǒng)采用百度Apollo車路協(xié)同方案。在技術(shù)層面,主要依托面向自動(dòng)駕駛的全量感知能力、云平臺(tái)處理能力、C-V2X和5G通信能力等,以支持L4級(jí)別自動(dòng)駕駛。(電車匯)

5)特種氣體——中國(guó)化工集團(tuán)和中化集團(tuán)合并重組,特種氣體產(chǎn)業(yè)格局或?qū)⒅厮?/STRONG>

中化集團(tuán)董事長(zhǎng)、中國(guó)化工集團(tuán)董事長(zhǎng)寧高寧表示,中國(guó)化工集團(tuán)和中化集團(tuán)合并重組正在進(jìn)行中,并強(qiáng)調(diào)“兩化”合并的重要性。據(jù)了解,“兩化”在特種氣體研發(fā)及產(chǎn)業(yè)化、氣體裝備、氣體物流、產(chǎn)業(yè)投資等領(lǐng)域早有布局,中國(guó)特種氣體產(chǎn)業(yè)格局或?qū)⒏忧逦#ㄐ虏牧显诰€)

6)新材料——日產(chǎn)汽車在碳纖維領(lǐng)域取得突破性進(jìn)展

日產(chǎn)汽車宣布,該公司在碳纖維生產(chǎn)方面取得突破性進(jìn)展。具體到材料特性,碳纖維更輕更堅(jiān)固,有助于增強(qiáng)汽車的安全性并減少車身重量,有利于提升燃油效率。從而提高汽車性能。目前的限制是碳纖維的價(jià)格通常比較高,成本因素導(dǎo)致新型材料可能率先使用在高端車型,短時(shí)間無法在大眾汽車市場(chǎng)普及。(新材料在線)

7)新技術(shù)——未來科技創(chuàng)新五大新興趨勢(shì),或?qū)⒕哂蓄嵏矟摿?/STRONG>

全球領(lǐng)先的信息技術(shù)研究和顧問公司Gartner最新研究報(bào)告“Hype Cycle for Emerging Technologies, 2020”,介紹了30項(xiàng)須重點(diǎn)關(guān)注的技術(shù),這些技術(shù)可實(shí)現(xiàn)可編組企業(yè),有望重拾社會(huì)對(duì)于技術(shù)的信任并改變?nèi)四X的狀態(tài)。Gartner表示未來應(yīng)重點(diǎn)關(guān)注包括數(shù)字自我、編組架構(gòu)、構(gòu)成化AI、算法信任、超越硅的芯片材料的這五大發(fā)展趨勢(shì)。(C114通信網(wǎng))

8)環(huán)保降解材料——廣東省“限塑令”再升級(jí),環(huán)保降解材料或?qū)⒂瓉碓隽繖C(jī)遇

近期廣東省發(fā)改委、廣東省生態(tài)環(huán)境廳發(fā)布《關(guān)于進(jìn)一步加強(qiáng)塑料污染治理的實(shí)施意見》,規(guī)范不可降解塑料的處理方式,積極推廣非塑制品、可降解材料為主的生活產(chǎn)品。具體來看,“限塑令”將為環(huán)保降解材料創(chuàng)造發(fā)展機(jī)遇,加速不可降解塑料的替代,助力廣大消費(fèi)者培養(yǎng)更環(huán)保、更綠色的生活購(gòu)物方式。(新材料在線)

9)液晶面板——液晶面板將持續(xù)漲價(jià)

根據(jù)市場(chǎng)報(bào)價(jià),OpenCell(不含背光模組的LCD面板)價(jià)格在8月份再次上漲,其中55英寸LCD面板達(dá)到了125美元,比上個(gè)月增幅9%左右。同時(shí)小尺寸例如32英寸LCD面板價(jià)格達(dá)到44美元,漲幅約10%。8月份漲價(jià)已經(jīng)是LCD面板連續(xù)第三個(gè)月漲價(jià)了,預(yù)計(jì)9月份價(jià)格還會(huì)保持上漲的趨勢(shì)。(格隆匯)

*注:此處個(gè)股僅作列示,不代表個(gè)股投資建議,具體個(gè)股推薦請(qǐng)以招商各行業(yè)研究為準(zhǔn)。

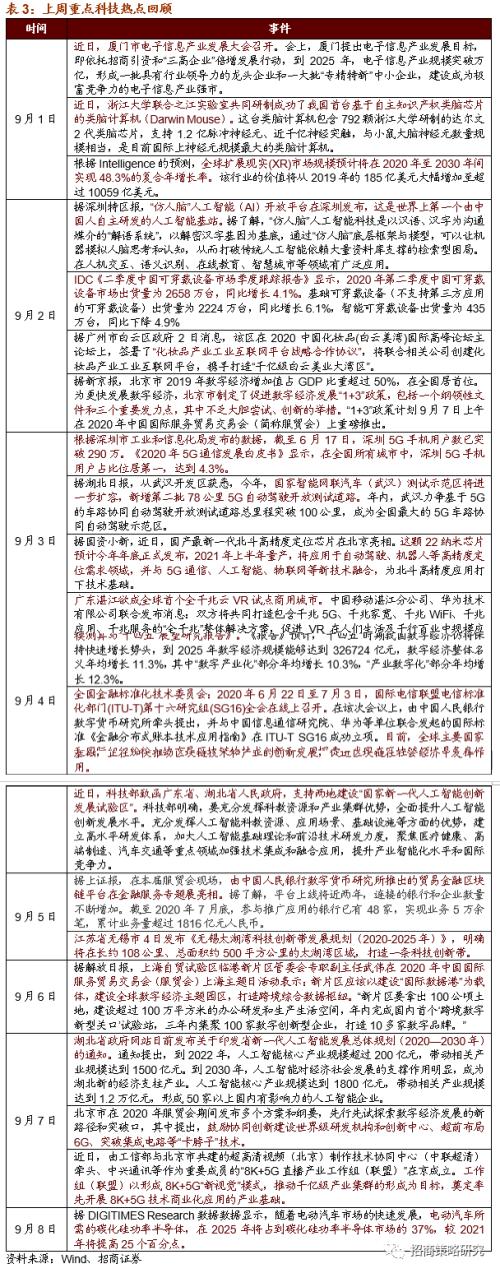

3、 上周重點(diǎn)科技熱點(diǎn)回顧

4、全球科技行業(yè)股指走勢(shì)和公司動(dòng)態(tài)

上周全球股市漲跌互現(xiàn)。2日,美聯(lián)儲(chǔ)理事布雷納德稱經(jīng)濟(jì)面臨相當(dāng)大不確定性,仍需財(cái)政和貨幣支持。當(dāng)日,美股三大指數(shù)全線收漲,標(biāo)普500指數(shù)與納指再創(chuàng)新高。美國(guó)8月ISM制造業(yè)PMI指數(shù)為56,創(chuàng)2019年1月以來的最高水平。另外,日本發(fā)布7月失業(yè)率為2.9%,較6月份略有上升。日本、中國(guó)及歐元區(qū)PMI略有回落。3日,美國(guó)三大指數(shù)再次集體收漲,納指史上首次站上12000點(diǎn),同標(biāo)普500共創(chuàng)歷史新高。美國(guó)8月ADP就業(yè)人數(shù)增加42.8萬遠(yuǎn)遜預(yù)期。美國(guó)財(cái)長(zhǎng)姆努欽呼吁國(guó)會(huì)采取更多經(jīng)濟(jì)刺激措施。由于前期漲幅過大,自4日開始,美股開始調(diào)整。4日當(dāng)日,由于受國(guó)際關(guān)系惡化、美國(guó)財(cái)政刺激措施未出臺(tái)影響,投資者信心受挫,市場(chǎng)風(fēng)險(xiǎn)偏好下降,美股暴跌,創(chuàng)6月11日以來最大跌幅,部分周期股逆勢(shì)上漲。5日,美股早盤繼續(xù)大幅下跌,道指一度跌超2%。但是,由于美國(guó)8月就業(yè)數(shù)據(jù)超預(yù)期,非農(nóng)就業(yè)人數(shù)增加137萬,失業(yè)率降至8.4%,尾盤跌幅收窄。

主要股指漲幅情況:上周全球股指漲跌互現(xiàn)。具體來看,韓國(guó)綜合指數(shù)以2.50%領(lǐng)漲,法國(guó)CAC40、圣保羅IBOVESPA指數(shù)、德國(guó)DAX指數(shù)漲幅相對(duì)靠前,分別上漲2.15%、1.88%、1.20%。納斯達(dá)克指數(shù)以-3.93%領(lǐng)跌,深證成指、俄羅斯RTS、上證綜指分別下跌3.45%、3.18%、3.04%。

(1)市場(chǎng)風(fēng)險(xiǎn)偏好調(diào)整,科技板塊普漲。

市場(chǎng)風(fēng)險(xiǎn)偏好調(diào)整,科技板塊普跌。2日,美聯(lián)儲(chǔ)理事布雷納德稱經(jīng)濟(jì)面臨相當(dāng)大不確定性,仍需財(cái)政和貨幣支持。科技股領(lǐng)漲大盤,蘋果漲3.98%、谷歌漲1.62%、亞馬遜漲1.4%、Facebook漲0.76%。當(dāng)日蘋果市值突破2.3萬億美元,阿里巴巴漲3.82%,突破8000億美元。3日,科技股整體強(qiáng)勢(shì),蘋果、特斯拉遭遇獲利了結(jié),當(dāng)日蘋果跌2.07%,特斯拉跌5.83%。中概股漲跌不一,京東漲0.87%再創(chuàng)收盤紀(jì)錄新高,百度跌2.10%,蔚來汽車跌0.89%,阿里巴巴跌0.66%。由于前期漲幅過大,自4日開始,美股開始調(diào)整。4日當(dāng)日,由于受國(guó)際關(guān)系惡化、美國(guó)財(cái)政刺激措施未出臺(tái)影響,投資者信心受挫,市場(chǎng)調(diào)整風(fēng)險(xiǎn)偏好。美股三大指數(shù)收盤均創(chuàng)6月11日以來最大單日跌幅,科技股全線大跌,蘋果跌8.01%,亞馬遜跌4.63%。5日,美股科技股繼續(xù)下跌,谷歌、Zoom跌約3%,F(xiàn)acebook、亞馬遜跌超2%。蘋果放出下周發(fā)布新款產(chǎn)品消息,并表示已投資建設(shè)世界最大陸上風(fēng)力渦輪機(jī)以支持?jǐn)?shù)據(jù)中心,行情逆轉(zhuǎn),蘋果收漲0.07%。埃隆馬斯克近日參觀德國(guó)柏林超級(jí)工廠,透露公司將加大力度投入電池單元設(shè)施,特斯拉收漲2.78%。

上周美國(guó)科技行業(yè)指數(shù)普漲。具體來看,納斯達(dá)克生物技術(shù)指數(shù)以-4.68%領(lǐng)跌。標(biāo)普500信息技術(shù)指數(shù)、納斯達(dá)克中國(guó)科技股、標(biāo)普500醫(yī)療指數(shù)跌幅相對(duì)靠前,分別下跌4.50%、3.96%、2.40%。

(2)亞太地區(qū)科技指數(shù)分化

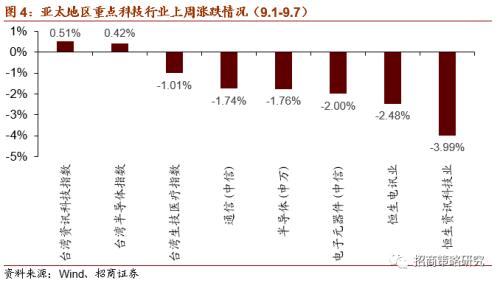

上周亞太地區(qū)科技指數(shù)分化。具體來看,臺(tái)灣資訊科技指數(shù)以0.51%領(lǐng)漲。恒生資訊科技業(yè)指數(shù)以-3.99%領(lǐng)跌,恒生電訊業(yè)指數(shù)、電子元器件(中信)指數(shù)、半導(dǎo)體(申萬)指數(shù)跌幅也相對(duì)靠前,分別下跌2.48%、2.00%、1.76%。

(3)全球重點(diǎn)科技公司跟蹤

5、招商研究:科技前沿透視

(1)招商通信:IDC、光模塊、北斗等板塊表現(xiàn)亮眼,板塊有望環(huán)比逐季改善——詳解通信行業(yè)2020年半年報(bào)及2020年二季報(bào)

核心觀點(diǎn):IDC、北斗、光器件、光模塊等板塊表現(xiàn)亮眼,隨著疫情的緩解和5G等新基建推進(jìn),通信公司業(yè)績(jī)有望進(jìn)入上升周期

2020年上半年受新冠疫情影響,疊加中美貿(mào)易摩擦,通信行業(yè)總體營(yíng)收增速仍趨緩,但I(xiàn)DC、光器件與光模塊、北斗、云視頻、專網(wǎng)、通信運(yùn)營(yíng)板塊相關(guān)公司表現(xiàn)亮眼。2020年上半年,通信行業(yè)整體實(shí)現(xiàn)營(yíng)收3814.03億元,同比增長(zhǎng)1.19%,實(shí)現(xiàn)凈利潤(rùn)138.91億元,同比下降14.73%;毛利率與2019年上半年相比有所下降;行業(yè)管理費(fèi)用率持平,銷售費(fèi)用率有所下降,經(jīng)營(yíng)性凈現(xiàn)金流逐步回暖。剔除中國(guó)聯(lián)通(行情600050,診股)、中興通訊(行情000063,診股)之后,行業(yè)總營(yíng)收為1838.07億元,同比下降1.89%,實(shí)現(xiàn)凈利潤(rùn)84.89億元,同比下降26.63%,光纖光纜、廣電、物聯(lián)網(wǎng)、無線射頻、通信技術(shù)服務(wù)等板塊業(yè)績(jī)下滑較大,IDC、光器件與光模塊、北斗、云視頻、專網(wǎng)、通信運(yùn)營(yíng)等板塊表現(xiàn)良好。從重點(diǎn)公司上半年凈利潤(rùn)增速來看,寶信軟件(行情600845,診股)(+67.73%,扣非+65.64%)、天孚通信(行情300394,診股)(+63.25%,扣非+68.12%)、光迅科技(行情002281,診股)(+45.42%,扣非+53.95%)、光環(huán)新網(wǎng)(行情300383,診股)(+15.06%,扣非+15.49%)、奧飛數(shù)據(jù)(行情300738,診股)(+69.50%,扣非-0.76%)、廣和通(行情300638,診股)(+70.78%,扣非+76.10%)。

2020年二季度,隨著國(guó)內(nèi)疫情逐步好轉(zhuǎn),通信行業(yè)營(yíng)收和凈利潤(rùn)逐步改善,其中IDC、光器件、光模塊、通信設(shè)備、北斗、軍工信息化、超高清板塊相關(guān)公司表現(xiàn)亮眼。2020年Q2通信行業(yè)整體實(shí)現(xiàn)營(yíng)收2133.40億元,同比上升11.96%,凈利潤(rùn)為97.86億元,同比上升14.32%;毛利率小幅下降,同比下降2.11個(gè)百分點(diǎn);管理費(fèi)用率和銷售費(fèi)用率同比均略有下降,經(jīng)營(yíng)性凈現(xiàn)金流同比大幅增長(zhǎng)。若剔除中興通訊和中國(guó)聯(lián)通,2020年二季度通信行業(yè)整體營(yíng)收1110.52,同比增長(zhǎng)15.27%,凈利潤(rùn)67.60億,同比增長(zhǎng)3.04%,IDC、光器件、光模塊、通信設(shè)備、北斗、軍工信息化、超高清部分公司表現(xiàn)較好。從重點(diǎn)公司二季度凈利潤(rùn)增速來看,寶信軟件(+87.83%,扣非+97.48%)、天孚通信(+83.40%,扣非+95.38%)、光迅科技(+168.54%,扣非+201.50%)、光環(huán)新網(wǎng)(16.94%,扣非+17.02%)、奧飛數(shù)據(jù)(-16.38%,扣非-24.64%)、廣和通(+103.10%,扣非+92.45%)。

2020年是通信行業(yè)變革之年,以云為基,以5G為根,通信新應(yīng)用將鑄就下一個(gè)十年新經(jīng)濟(jì),建議沿著新基建四大賽道,在變革中尋求確定性投資機(jī)會(huì)。“四大賽道”:1)5G基礎(chǔ)設(shè)備建設(shè):運(yùn)營(yíng)商5G投資加速,拉動(dòng)上游元器件及中游設(shè)備景氣度高企;2)云計(jì)算及數(shù)據(jù)中心:數(shù)據(jù)中心首獲中央定調(diào),5G新應(yīng)用來臨,云巨頭和運(yùn)營(yíng)商大力投入云基建帶動(dòng)云產(chǎn)業(yè)鏈迎來拐點(diǎn)向上加速發(fā)展大機(jī)遇;3)5G新應(yīng)用:5G標(biāo)準(zhǔn)R16版本凍結(jié),國(guó)六標(biāo)準(zhǔn)加持,AIOT應(yīng)用進(jìn)入新紀(jì)元,看好模組、工業(yè)互聯(lián)網(wǎng)、衛(wèi)星互聯(lián)網(wǎng)、車聯(lián)網(wǎng)、VR/AR、超高清等5G新應(yīng)用方向率先落地大機(jī)遇;4)衛(wèi)星互聯(lián)網(wǎng):衛(wèi)星互聯(lián)網(wǎng)首次納入新基建范疇,海外巨頭超前發(fā)展空天衛(wèi)星通信,行業(yè)加速發(fā)展。重點(diǎn)推薦:5G賽道:中興通訊、光迅科技、天孚通信、中國(guó)聯(lián)通;云計(jì)算賽道:寶信軟件、光環(huán)新網(wǎng)、奧飛數(shù)據(jù)、中際旭創(chuàng)(行情300308,診股)、新易盛(行情300502,診股)、星網(wǎng)銳捷(行情002396,診股)、會(huì)暢通訊(行情300578,診股);5G新應(yīng)用賽道:廣和通、鴻泉物聯(lián)(行情688288,診股)、當(dāng)虹科技(行情688039,診股)等;衛(wèi)星互聯(lián)網(wǎng)賽道:海格通信(行情002465,診股)。

投資建議:5G規(guī)模建設(shè)開啟,云計(jì)算進(jìn)入實(shí)質(zhì)性落地階段,5G應(yīng)用加速發(fā)展,2020年通信板塊圍繞5G基建、云計(jì)算大數(shù)據(jù)中心、5G新應(yīng)用、衛(wèi)星互聯(lián)網(wǎng)四條主線進(jìn)行長(zhǎng)期布局。

本周組合

-

重點(diǎn)推薦:光迅科技、天孚通信、寶信軟件、光環(huán)新網(wǎng)、奧飛數(shù)據(jù)、新易盛、中際旭創(chuàng)、星網(wǎng)銳捷、中國(guó)聯(lián)通、鴻泉物聯(lián)、廣和通、中興通訊、國(guó)睿科技(行情600562,診股)、天源迪科(行情300047,診股);

-

建議關(guān)注:太辰光(行情300570,診股)、紫光股份(行情000938,診股)、烽火通信(行情600498,診股)、世嘉科技(行情002796,診股)、億聯(lián)網(wǎng)絡(luò)(行情300628,診股)、數(shù)據(jù)港(行情603881,診股)、移為通信(行情300590,診股)、海格通信、亨通光電(行情600487,診股)、中海達(dá)(行情300177,診股)。

風(fēng)險(xiǎn)提示:中美貿(mào)易摩擦升級(jí)、新型肺炎疫情持續(xù)蔓延、5G投資規(guī)模不及預(yù)期、云計(jì)算發(fā)展不及預(yù)期。

(2)招商電新:需求向好帶動(dòng)供需偏緊,六氟、電解液產(chǎn)業(yè)鏈價(jià)格開始回升——?jiǎng)恿﹄姵嘏c電氣系統(tǒng)系列報(bào)告之(五十七)

六氟價(jià)格開始上漲。8月底多家主流電解液企業(yè)反饋9月六氟磷酸鋰漲價(jià)概率高,9 月初據(jù)行業(yè)協(xié)會(huì)和產(chǎn)業(yè)交流反饋,六氟開始漲價(jià)漲幅約5000-7000元/噸。上半年受疫情影響,需求低迷,六氟價(jià)格跌至7萬元/噸以下,創(chuàng)2014年以來新低。頭部企業(yè)已經(jīng)進(jìn)入微利或虧損狀態(tài),上半年新泰材料和九九久的毛利率分別下滑至0.6%和6%,新泰已虧損0.17億元。

六氟的有效供給比較穩(wěn)定。根據(jù)公開信息和行業(yè)反饋,目前六氟全行業(yè)名義產(chǎn)能5.5萬噸,但實(shí)際有效產(chǎn)能4-4.5萬噸。由于環(huán)評(píng)審批慢、設(shè)備定制和產(chǎn)品認(rèn)證均需要較長(zhǎng)等待期,新建產(chǎn)能投產(chǎn)需要0.8-1.5年時(shí)間,當(dāng)前僅天賜有較大的擴(kuò)產(chǎn)規(guī)劃(提前布局,自用為主)。

需求向好,供需將逐步偏緊。歐洲電動(dòng)車加速增長(zhǎng)5-8月歐洲8國(guó)電動(dòng)車銷量分別同比增長(zhǎng)22%、91%、212%、142%,預(yù)計(jì)歐洲市場(chǎng)今明年將保持快速增長(zhǎng)。中國(guó)市場(chǎng)已經(jīng)開始復(fù)蘇,明年在國(guó)內(nèi)外新增車型供給和政策推動(dòng)下,有望重回中高速增長(zhǎng)。由于疫情影響上半年需求,預(yù)計(jì)今年全球電動(dòng)車上、下半年銷量比約1:2。此外,下半年開始非車用鋰電需求也在持續(xù)向好,預(yù)計(jì)下半年整體鋰電需求近170GWh,對(duì)應(yīng)六氟需求約 2.1萬噸,行業(yè)產(chǎn)能利用率有望接近90%。明年全球六氟需求有望4.4-5萬噸,產(chǎn)能利用率可能進(jìn)一步緊平衡。

電解液價(jià)格有望回升,液體六氟與新型添加劑開始帶來回報(bào)。電解液目前前三家市占率超過65 %,未來有望進(jìn)一步提升,天賜、新宙邦(行情300037,診股)、國(guó)泰三強(qiáng)格局正在向兩強(qiáng)格局轉(zhuǎn)變。電解液經(jīng)過激烈競(jìng)爭(zhēng),盈利情況處于較低位置,隨著六氟和溶劑漲價(jià),電解液價(jià)格也將逐步回升。同時(shí),頭部電解液公司大規(guī)模應(yīng)用成本更低的液體六氟將放大盈利優(yōu)勢(shì),而在新型添加劑的投入也逐步進(jìn)入收獲期,F(xiàn)SI、LFO、DTD等產(chǎn)品使用量不斷提升,也在提高電解液的產(chǎn)值與附加值。

投資建議:繼續(xù)推薦天賜材料(行情002709,診股)、新宙邦(聯(lián)合化工)、關(guān)注多氟多(行情002407,診股)(聯(lián)合化工)、天際股份(行情002759,診股)(聯(lián)合家電)。

風(fēng)險(xiǎn)提示:新能源汽車銷量低于預(yù)期、六氟供給釋放快于預(yù)期、原材料漲價(jià)向電解液傳導(dǎo)不及預(yù)期。

(3)招商電新:新能源中游、光伏、自動(dòng)化機(jī)會(huì)不斷——新能源與電氣設(shè)備觀點(diǎn)更新

核心觀點(diǎn):新能源中游、光伏、自動(dòng)化都開始出現(xiàn)比較超預(yù)期的恢復(fù),綜合中短期與長(zhǎng)期前景,我們認(rèn)為幾個(gè)領(lǐng)域的主流企業(yè)有較好的投資價(jià)值。

中游三部曲演變到第二階段。中游的三部曲(歐洲回到高增長(zhǎng)、中國(guó)回暖、中游出業(yè)績(jī))兌現(xiàn)的比預(yù)想的更快,歐洲8國(guó)6、7月新能源車銷量分別增長(zhǎng)89%、214%,歐洲今年銷量或超百萬臺(tái)。國(guó)內(nèi)市場(chǎng)也開始回暖,從大國(guó)產(chǎn)業(yè)競(jìng)爭(zhēng)看,國(guó)內(nèi)政策加碼是有道理、有價(jià)值的;而中游多數(shù)環(huán)節(jié)盈利水平處于較低位置。綜上,我們認(rèn)為中游業(yè)績(jī)上臺(tái)階為期不遠(yuǎn)。從產(chǎn)業(yè)反饋看,一批海外占比高的企業(yè)Q3出貨大幅加速,對(duì)深入海外核心的企業(yè),可能有長(zhǎng)周期的增長(zhǎng)加速。

光伏從量變到質(zhì)變,估值體系有望重構(gòu)。光伏較同質(zhì)化故波動(dòng)較大,5月需求擔(dān)憂排除后,行業(yè)從局部漲價(jià)到普漲再到局部暴漲,目前市場(chǎng)關(guān)注的漲價(jià)對(duì)需求影響是個(gè)可自己修復(fù)的問題。行業(yè)未來努力的重點(diǎn)是提升發(fā)電效率,另外建筑光伏、光儲(chǔ)一體等應(yīng)用挖掘?qū)⒆兊酶匾D壳坝袃蓚€(gè)變化值得跟蹤,一是今明年國(guó)內(nèi)實(shí)現(xiàn)全平價(jià),二是頭部組件公司2019年都實(shí)現(xiàn)了較強(qiáng)的自由現(xiàn)金流,前者意味著擺脫補(bǔ)貼依賴,后者有助于擺脫融資依賴,行業(yè)估值體系重構(gòu)的可能性在顯著大于過去五年。此外,風(fēng)電領(lǐng)域,海上風(fēng)電可能會(huì)比較超預(yù)期。

國(guó)內(nèi)自動(dòng)化復(fù)蘇,正在第二次品牌塑造期。有別于市場(chǎng)之前的預(yù)判,多數(shù)自動(dòng)化公司在疫情期間的業(yè)績(jī)表現(xiàn)多數(shù)都超預(yù)期,究其原因,一方面是通用自動(dòng)化下游比較寬因此市場(chǎng)回旋空間大,另一方面,疫情也加速了國(guó)產(chǎn)化的進(jìn)度,特別是口罩機(jī)等中國(guó)特色產(chǎn)品更加為中國(guó)公司主導(dǎo)。向后展望,自動(dòng)化行業(yè)的復(fù)蘇正在展開,服務(wù)領(lǐng)域的自動(dòng)化與信息化加速,預(yù)計(jì)產(chǎn)品公司的增長(zhǎng)可能會(huì)上臺(tái)階;繼2000-2010年第一次大發(fā)展后,中國(guó)工業(yè)公司在2017年左右正在進(jìn)入一個(gè)新的品牌塑造期。有產(chǎn)品支撐的自動(dòng)化公司,保持著好的造血能力與資產(chǎn)回報(bào)率,在制造業(yè)升級(jí)中扮演的角色會(huì)更重要。

投資建議:光伏:隆基股份(行情601012,診股)、通威股份(行情600438,診股)、晶澳科技(行情002459,診股)、特變電工(行情600089,診股)、福斯特(行情603806,診股)、陽光電源(行情300274,診股)。新能源中游:寧德時(shí)代(行情300750,診股)、億緯鋰能(行情300014,診股)、天賜材料、當(dāng)升科技(行情300073,診股)(化工聯(lián)合)、宏發(fā)股份(行情600885,診股)、恩捷股份(行情002812,診股)、精達(dá)股份(行情600577,診股)、嘉元科技(行情688388,診股)(有色聯(lián)合)、新宙邦(化工聯(lián)合)。自動(dòng)化推薦:匯川技術(shù)(行情300124,診股)、信捷電氣(行情603416,診股)、鳴志電器(行情603728,診股)、正泰電器(行情601877,診股)。

風(fēng)險(xiǎn)提示:新能源政策擾動(dòng)期,競(jìng)爭(zhēng)導(dǎo)致盈利能力超預(yù)期下降。

(4)招商電新:行業(yè)存在較大預(yù)期差,詳解四大關(guān)鍵問題

核心觀點(diǎn):風(fēng)電行業(yè)存在較大預(yù)期差,看清四大關(guān)鍵問題后,行業(yè)可以看得長(zhǎng)遠(yuǎn)一些

風(fēng)電不會(huì)被光伏消滅。風(fēng)電配套30%儲(chǔ)能后,出力近乎平滑,可以作為基礎(chǔ)電源。風(fēng)光兩者應(yīng)用場(chǎng)景不同且并不矛盾,長(zhǎng)期共存可能是常態(tài)。現(xiàn)階段過于關(guān)注風(fēng)電行業(yè)是否會(huì)被消滅過于悲觀,系風(fēng)電+光伏替代存量火電的空間很大。

國(guó)內(nèi)長(zhǎng)期增量在于央企。火電審批趨嚴(yán),預(yù)計(jì)傳統(tǒng)能源類央企將持續(xù)加大對(duì)新能源投資力度,滿足EVA考核。

2021/2022年裝機(jī)不會(huì)出現(xiàn)出現(xiàn)斷崖式下降。本輪搶裝和2015年不同:(1)2020年過后緊接平價(jià),2015年無法平價(jià);(2)2016-2017年去杠桿;(3)2021/2022年下游運(yùn)營(yíng)商彈藥會(huì)更加充足。2020年是特殊搶裝年,預(yù)計(jì)2021-2022年裝機(jī)25-30GW,不會(huì)斷崖式下降。此外,行業(yè)波動(dòng)是常態(tài),平價(jià)后,行業(yè)周期性減弱,成長(zhǎng)性加強(qiáng),十四五裝機(jī)年均中樞大概率還是向上的。

降本速度可能會(huì)超預(yù)期。2014年前降本驅(qū)動(dòng)主要因素為規(guī)模,近期已轉(zhuǎn)變?yōu)檠邪l(fā)投入,降本速度可能超預(yù)期

海風(fēng)發(fā)展有超預(yù)期可能,這一細(xì)分領(lǐng)域可以看得更長(zhǎng)遠(yuǎn)一些。從產(chǎn)業(yè)態(tài)勢(shì)上看,風(fēng)電是由陸上到近海,再到深遠(yuǎn)海的發(fā)展,目前海上風(fēng)電還在快速發(fā)展階段。2020年是歐洲海風(fēng)平價(jià)元年,預(yù)計(jì)隨著地補(bǔ)政策逐步明朗,補(bǔ)貼過后,國(guó)內(nèi)海風(fēng)也將實(shí)現(xiàn)平價(jià)。海風(fēng)各環(huán)節(jié)均有較強(qiáng)壁壘,部分環(huán)節(jié)價(jià)值量提升顯著,產(chǎn)業(yè)格局更好的環(huán)節(jié)成長(zhǎng)性會(huì)更強(qiáng)。此外,沿海各省對(duì)海風(fēng)的支持力度有可能超預(yù)期。

投資建議:推薦強(qiáng)海風(fēng)屬性企業(yè):泰勝風(fēng)能(行情300129,診股)、明陽智能(行情601615,診股)、東方電纜(行情603606,診股)、日月股份(行情603218,診股)(機(jī)械聯(lián)合),建議關(guān)注金風(fēng)科技(行情002202,診股)、大金重工(行情002487,診股)(機(jī)械聯(lián)合)。

風(fēng)險(xiǎn)提示:國(guó)內(nèi)新增轉(zhuǎn)機(jī)不達(dá)預(yù)期;零部件供應(yīng)短缺影響交付;價(jià)格戰(zhàn)。

(5)招商傳媒:半年報(bào)業(yè)績(jī)陸續(xù)發(fā)布,關(guān)注各板塊優(yōu)質(zhì)龍頭——傳媒互聯(lián)網(wǎng)行業(yè)周報(bào)

建議關(guān)注具備優(yōu)秀內(nèi)容的龍頭公司。上周傳媒板塊龍頭公司反彈明顯,特別是【芒果超媒(行情300413,診股)】,我們近期參加了公司的調(diào)研活動(dòng),我們認(rèn)為未來芒果有望在破圈,粉絲變現(xiàn),以及5G 應(yīng)用上持續(xù)有突破和驚喜,公司今年進(jìn)步較大,在影視劇和綜藝節(jié)目上已經(jīng)處于龍頭地位,而在廣告業(yè)務(wù),雖然上半年整個(gè)廣告行業(yè)景氣度不高,但公司還是憑借精品綜藝和精品劇贏得了廣告主的認(rèn)可,我們計(jì)公司的廣告收入在今年下半年和明年還會(huì)有較大的突破。另一方面,我們尤其值得期待的就是公司發(fā)力的直播電商業(yè)務(wù),電商業(yè)務(wù)市場(chǎng)空間巨大,一旦芒果順利切入,有望再造一個(gè)芒果。另外,我們看到最近電影市場(chǎng)《八佰》的票房不斷超預(yù)期,我們認(rèn)為隨著疫情的逐步被控制,民眾觀影的需求進(jìn)一步提高,我們非常期待后期國(guó)慶檔的票房有望進(jìn)一步超預(yù)期,但由于好萊塢的電影對(duì)來說,上映較慢,這對(duì)國(guó)內(nèi)的電影公司形成利好,我們近期發(fā)布了【光線傳媒(行情300251,診股)】的深度報(bào)告《影視IP 自主可控的扛旗者》,歡迎閱讀。

我們繼續(xù)堅(jiān)定看好游戲和OTT 板塊。另外,近期一些龍頭公司出現(xiàn)了調(diào)整,包括像【新媒股份(行情300770,診股)】【完美世界(行情002624,診股)】等,我們繼續(xù)強(qiáng)烈推薦。我們認(rèn)為OTT 和游戲行業(yè)是5G 應(yīng)用里最確定的受益方向,而上述龍頭二季度業(yè)績(jī)其實(shí)仍然維持高增長(zhǎng),特別是去年下半年兩家龍頭的業(yè)績(jī)基數(shù)也并不高,維持高增長(zhǎng)是個(gè)大概率事件。另外,完美世界未來要推出的《夢(mèng)幻新誅仙》,新媒股份發(fā)力的電視彩票業(yè)務(wù)都是較大的亮點(diǎn),值得期待。最后,我們繼續(xù)強(qiáng)烈看好傳媒板塊,我們認(rèn)為傳媒各細(xì)分行業(yè)正在經(jīng)歷徹底的供給側(cè)改革,無論是游戲行業(yè)蘋果下架無版號(hào)游戲,以及影視行業(yè)受疫情影響的供給側(cè)改革,以及廣告行業(yè)受經(jīng)濟(jì)環(huán)境影響很多小公司被迫退出,傳媒各個(gè)細(xì)分行業(yè)龍頭有望逆勢(shì)擴(kuò)張。

投資建議:我們繼續(xù)建議傳媒板塊圍繞三個(gè)方向布局:第一個(gè)方向就是有望沖擊千億市值的龍頭傳媒公司,我們建議堅(jiān)定持有,調(diào)整即買入,我們強(qiáng)烈建議關(guān)注【完美世界】【三七互娛(行情002555,診股)】【芒果超媒】等;第二個(gè)方向,我們看好各個(gè)細(xì)分板塊的龍頭公司,我們繼續(xù)建議關(guān)注【新媒股份】【世紀(jì)華通(行情002602,診股)】【順網(wǎng)科技(行情300113,診股)】【奧飛娛樂(行情002292,診股)】【壹網(wǎng)壹創(chuàng)(行情300792,診股)】【慈文傳媒(行情002343,診股)】【歡瑞世紀(jì)(行情000892,診股)】【華策影視(行情300133,診股)】【吉比特(行情603444,診股)】【掌趣科技(行情300315,診股)】【中文傳媒(行情600373,診股)】【捷成股份(行情300182,診股)】【分眾傳媒(行情002027,診股)】【華揚(yáng)聯(lián)眾(行情603825,診股)】【寶通科技(行情300031,診股)】【游族網(wǎng)絡(luò)(行情002174,診股)】【中信出版(行情300788,診股)】【恒信東方(行情300081,診股)】【立思辰】【金科文化(行情300459,診股)】【心動(dòng)公司】等;最后,我們建議關(guān)注各種新的主題方向投資,包括KOL,MCN,VR/AR,云游戲,4K 超高清等。

風(fēng)險(xiǎn)提示:1)相關(guān)政策收緊風(fēng)險(xiǎn);2)行業(yè)競(jìng)爭(zhēng)加劇風(fēng)險(xiǎn);3)產(chǎn)品發(fā)布進(jìn)度和表現(xiàn)不及預(yù)期風(fēng)險(xiǎn);4)市場(chǎng)經(jīng)營(yíng)環(huán)境變化風(fēng)險(xiǎn)等;5)系統(tǒng)性風(fēng)險(xiǎn)。

(6)招商計(jì)算機(jī):科技龍頭引領(lǐng)行業(yè)疫情后穩(wěn)健復(fù)蘇——計(jì)算機(jī)行業(yè)2020半年報(bào)總結(jié)

計(jì)算機(jī)板塊2020H1受疫情沖擊尚未恢復(fù),整體收入持平,利潤(rùn)下降。在經(jīng)歷疫情較為嚴(yán)重的Q1后,Q2大部分公司經(jīng)營(yíng)有所好轉(zhuǎn)。上半年計(jì)算機(jī)行業(yè)實(shí)現(xiàn)營(yíng)收3157.02億元,同比增長(zhǎng)1.15%,營(yíng)收增長(zhǎng)中位數(shù)1.65%,較去年下降11.67pct。利潤(rùn)端2020H1 行業(yè)整體凈利潤(rùn)與扣非凈利潤(rùn)均明顯下降,分別為157.39億、61.84億,與去年同期相比分別下降34.17%與19.30%。

近半數(shù)上市公司業(yè)績(jī)改善,龍頭公司營(yíng)收和利潤(rùn)增速更快。2020H1有50.21%的公司收入下降,其中48.96%公司收入降幅小于 50%;49.79%的公司收入實(shí)現(xiàn)增長(zhǎng),其中5.39%的公司收入增速超50%,44.40%的公司收入增速落入0%-50%區(qū)間。凈利潤(rùn)方面,48.01%的計(jì)算機(jī)上市公司實(shí)現(xiàn)增長(zhǎng)、扭虧或減虧,其中23.81%的公司凈利潤(rùn)增速落入0%-50%區(qū)間,16.27%的公司增速超過50%。此外,若我們將樣本市值按照“大于 400 億”、“100億-400億”、“小于400億”分成三組,營(yíng)收方面,由大致小三個(gè)組合分別增長(zhǎng)11.66%、1.26%和6.60%;扣非后凈利潤(rùn)方面,三個(gè)組合分別增長(zhǎng)11.75%、11.20%和23.92%。我們認(rèn)為大市值公司大多為細(xì)分領(lǐng)域龍頭,抵御疫情沖擊上有明顯優(yōu)勢(shì),而中小市值公司則受到較大影響。

毛利率有所下滑,研發(fā)費(fèi)用保持增長(zhǎng)。20H1計(jì)算機(jī)行業(yè)整體毛利率為26.90%,較去年同期下降1.52pct,除疫情影響因素外,新會(huì)計(jì)準(zhǔn)則將部分企業(yè)和產(chǎn)品實(shí)施交付相關(guān)的原劃入費(fèi)用現(xiàn)劃入營(yíng)業(yè)成本影響公司毛利率。報(bào)告期內(nèi)各項(xiàng)費(fèi)用率合計(jì)為23.63%,較去年同期增長(zhǎng)0.12pct。拆分來看,銷售費(fèi)用率與管理費(fèi)用率較去年同期相比小幅下降,研發(fā)費(fèi)用率8.59%,較去年同期上升0.54pct,保持穩(wěn)定增長(zhǎng)。

云計(jì)算等板塊逆勢(shì)增長(zhǎng)。受疫情與新基建影響2020H1云計(jì)算板塊依然保持快速增長(zhǎng),而信息安全、醫(yī)療IT、信創(chuàng)等項(xiàng)目型企業(yè)在上半年受疫情影響較大,營(yíng)收低于去年同期。其中,云計(jì)算、大數(shù)據(jù)、人工智能、金融IT、教育信息化在收入增速中領(lǐng)先其他子行業(yè);利潤(rùn)端,云計(jì)算、教育信息化、金融IT扣非凈利潤(rùn)增速中位數(shù)分別為37.57%、35.63%、13.04%,利潤(rùn)增長(zhǎng)顯著領(lǐng)先。

風(fēng)險(xiǎn)提示:云計(jì)算推進(jìn)低于預(yù)期,中美貿(mào)易摩擦升級(jí)。