開源證券趙偉:汽車是拉動經濟的“第三支柱”

報告要點

汽車行業產值大、產業鏈長、消費占比高,對經濟拉動廣泛、是重要支柱產業

汽車行業產值大、消費占比高,產出拉動能力僅次于房地產和基建投資,是拉動經濟的“第三支柱”。2017年,汽車制造業增加值、總產值占制造業的比重,分別為7.0%和7.2%,在制造業中排名居前;汽車消費占居民非食品類商品消費的比重達19.3%,是占比最高的支出項。在對各行業的產出拉動能力方面,僅次于房屋建筑(房地產投資)和土木工程建筑(基建投資),是重要的國民經濟支柱產業。

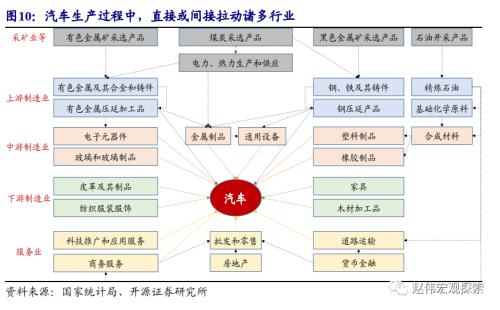

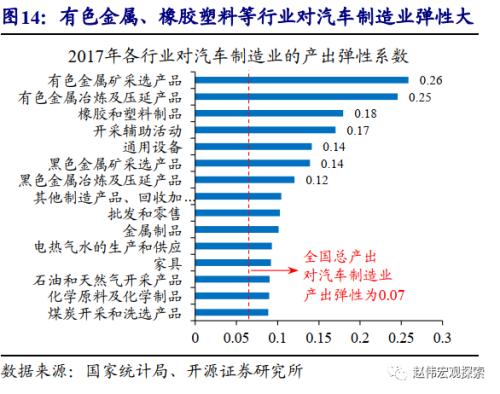

汽車的上游產業鏈,深入各主要生產和服務領域;主要拉動中上游制造業,對下游制造業、服務業也有拉動。汽車制造業中間投入品,主要包括鋼鐵有色、通用設備等中上游制造品,并對化工品、電子設備等形成間接拉動。其中,有色金屬開采和冶煉壓延,對汽車制造業的產出彈性最大,彈性系數約為0.25。此外,汽車生產和消費過程中,批發零售等配套服務,石油制品等互補產品,也顯著受益。

汽車消費是逆周期調節的重要抓手,在政策影響下呈現出明顯的結構性特征

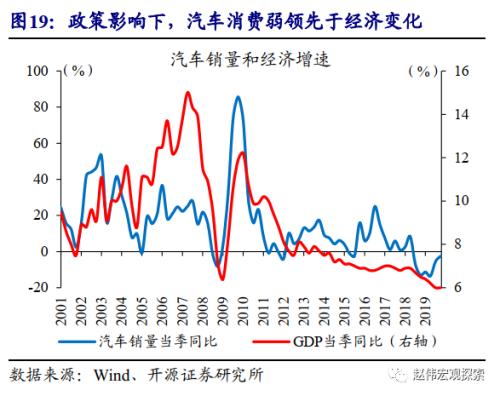

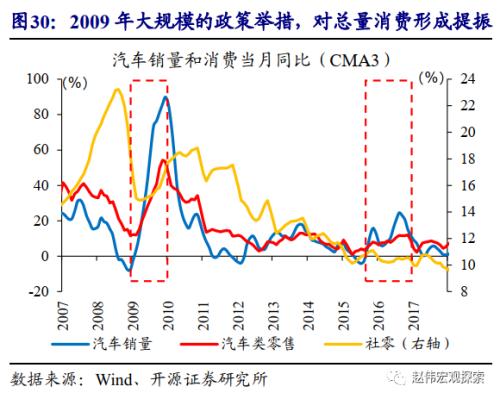

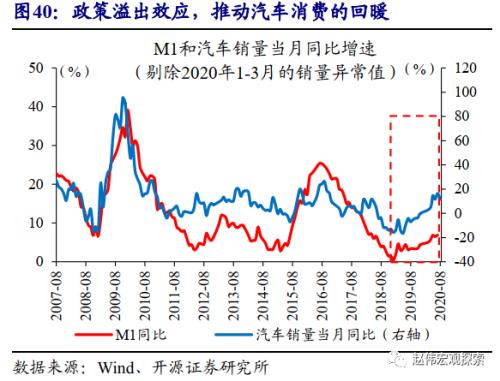

汽車消費經濟拉動能力強、是逆周期調節的重要抓手;在政策影響下,弱領先于經濟變化。2009和2015年,中央先后出臺了購置稅減半、“汽車下鄉”、“以舊換新”等政策,通過大規模財政補貼刺激汽車消費,汽車銷量分別創下45.5%和13.9%的階段性增速高點。汽車消費還受宏觀政策溢出效應影響,呈現出和房地產、貨幣等相似的周期波動。在政策影響下,汽車消費弱領先于宏觀經濟走勢。

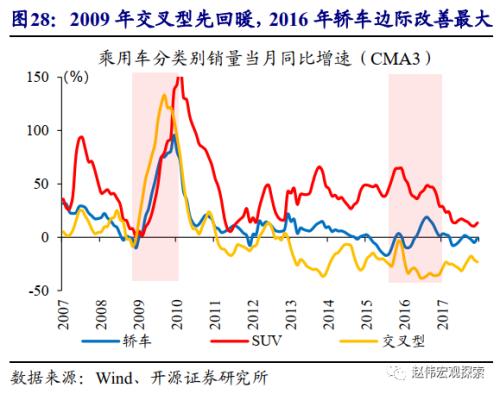

前幾輪政策推動下的汽車消費改善,結構特征明顯;小排量、中低檔乘用車,受益最為顯著。2009和2015年,購置稅減半政策重點支持小排量乘用車,“汽車下鄉”政策重點支持適用農村的交叉性乘用車。相關車型銷售均受到明顯提振,2009年,小排量乘用車、交叉型乘用車出現了連續7個月90%以上的銷售增速。

年初以來維穩政策的溢出效應,拉動高端消費增長;中低端車型改善仍需關注

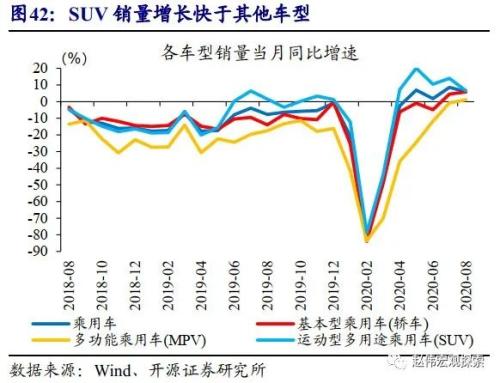

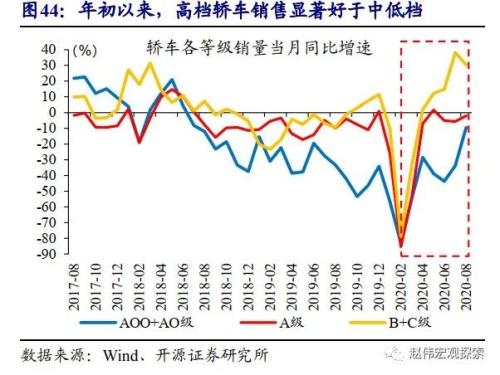

2020年初以來的穩增長政策,主要拉動高端汽車消費大幅增長,呈現出和以往不同的結構性特征。往年在政策支持下,中低端汽車消費通常更為受益;而年初以來,穩增長政策的溢出效應,抬升了高收入群體對房地產、汽車、奢侈品等高價值商品的消費傾向,拉動高端汽車消費快速增長。8月高檔和豪華SUV銷量同比增長67.7%、大幅高于中低檔7.5%的增速;中高檔轎車的銷售也增長明顯。

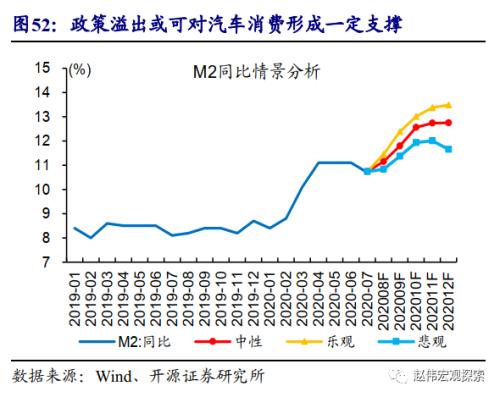

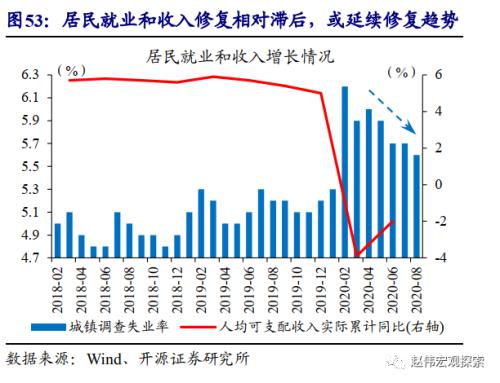

短期內,政策溢出效應對汽車消費或仍有支撐;中期來看,伴隨居民就業和收入改善,中低端汽車消費也值得關注。未來一段時間,廣義財政支出加快落地、信用環境持續修復,穩增長政策對汽車消費或仍有支撐。中期來看,伴隨經濟的持續回升、居民就業和收入水平的滯后改善,中低端車型的消費或值得進一步關注。

風險提示:宏觀經濟或監管政策出現超預期變化。

報告正文

汽車產業舉足輕重,是拉動經濟的“第三支柱”

汽車行業產值大、消費占比高,在國民經濟中舉足輕重

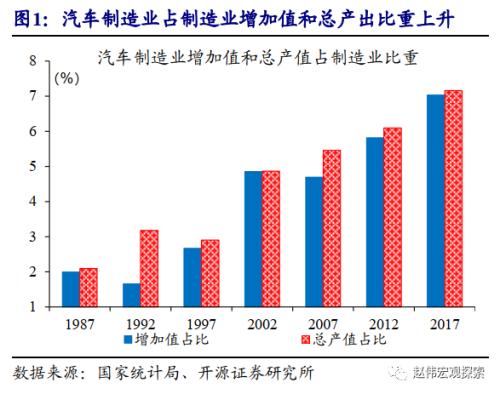

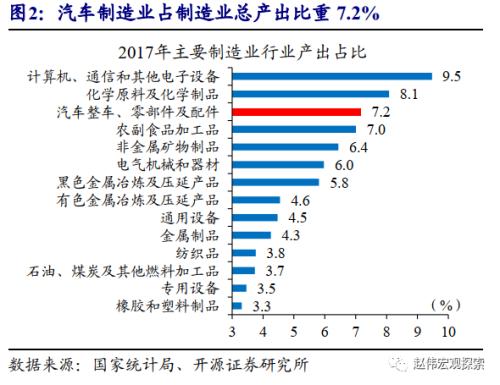

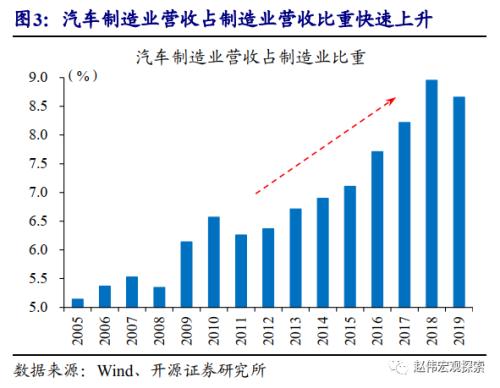

汽車制造業體量較大,增加值和總產出均占制造業7%左右,是重要的國民經濟支柱產業。1980年代末,汽車制造業的增加值、總產值占制造業比重約為2%,到2017年,二者分別占到制造業的7.0%和7.2%,在制造業行業中排名居前。2008年以來,汽車制造業營收占制造業比重快速上升,2019年達8.7%,居制造業第2位;汽車制造業投資占比也保持在6%以上,高于多數制造業。

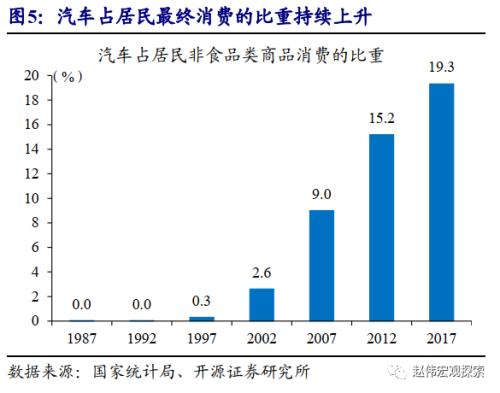

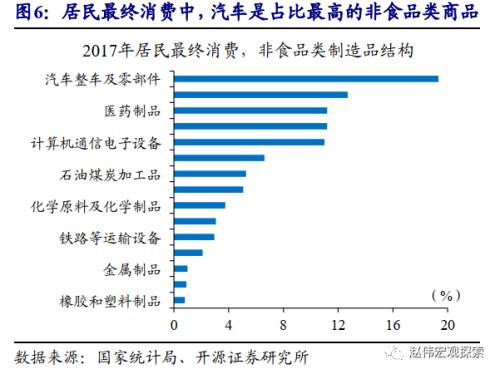

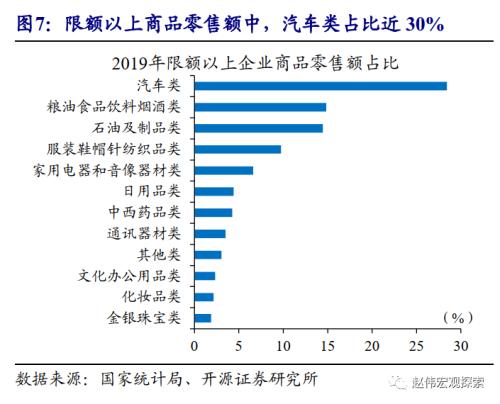

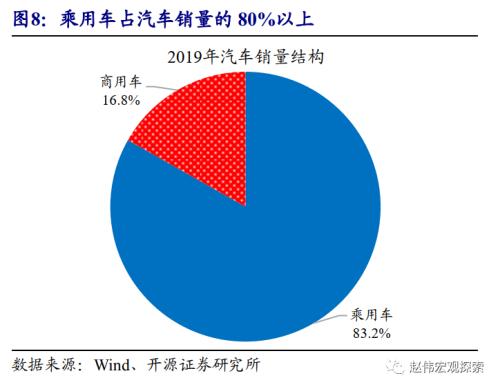

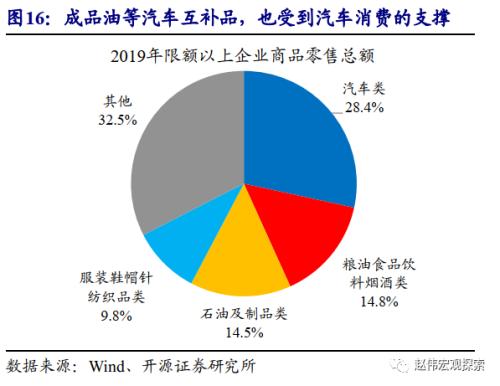

汽車類消費是居民重要的消費支出項,占居民非食品類商品消費近20%,主要反映居民消費需求。伴隨收入和生活水平的提高,汽車占居民非食品類商品消費的比重快速抬升,從1990年代末的不足1%,提高到2017年的19.3%,成為占比最高的支出項。在2019年限額以上企業商品零售總額中,汽車類消費占比也高達28.4%。汽車銷量中的80%,是以居民消費為主的乘用車,主要反映了居民的消費需求。

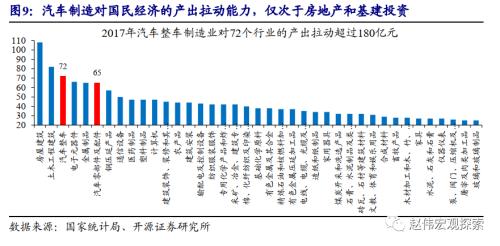

汽車產業體量大、鏈條長,對經濟的拉動能力僅次于房地產和基建投資,是拉動經濟的“第三支柱”。汽車構成包括4個基本部分、15個機構和系統,包含上萬個基本構件;這使得汽車制造業的上游產業鏈不僅縱向延伸較長,而且橫向牽涉產業眾多。從投入產出關系來看,汽車整車制造拉動產值超過180億元的行業有72個,僅次于房地產投資(房屋建筑)和基建投資(土木工程建筑),是總量經濟拉動能力最強的行業之一[1]。

[1]每個行業在生產過程中,會直接或間接地消耗其他行業的產成品,從而對其他行業形成產出拉動。根據2017年149行業投入產出表,平均每個行業對另一個行業的產出拉動約為180億元。以此為閾值來考察各行業的產出拉動能力,房屋建筑業(對應房地產投資)對多達108個行業的產出拉動超過180億元,是經濟拉動能力最強的行業;土木工程建筑業(對應基建投資)、汽車整車制造業,分別對82和72個行業的產出拉動超過180億元,經濟拉動能力僅次于房地產投資。將閾值換成其他合理數值,不改變這一排序。

中上游工業制品及生產性服務,均受汽車產業顯著拉動

汽車的上游產業鏈,深入各主要生產和服務領域;主要拉動中上游制造業,對下游制造業、服務業也有影響。在工業體系中,汽車制造業處于偏下游位置,產業鏈向上延伸較長,涉及下游消費品制造業(家具、皮革制品等)、中游設備制造業(電子元件、通用設備等)、上游基礎工業品制造業和采礦業(金屬冶煉和壓延、金屬礦采選等)。其中對中下游制造業產品以直接需求為主,對采礦、電力偏上游行業更多為間接拉動。此外,對批發零售、貨幣金融等服務業也會形成需求支持。

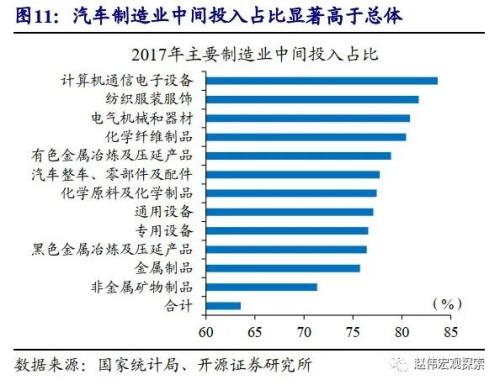

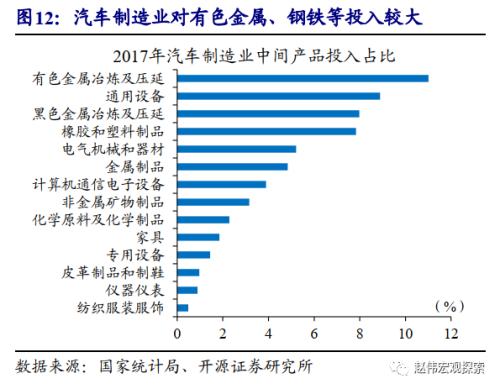

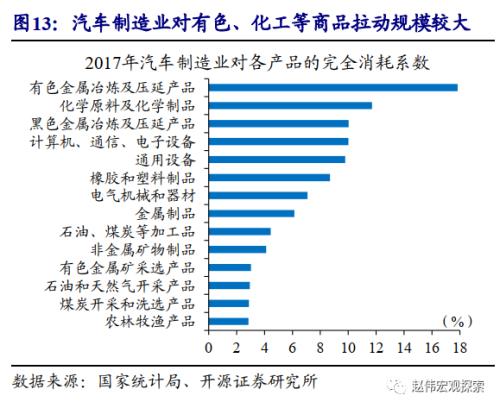

汽車制造業的中間投入,主要包括鋼鐵有色、通用設備等中上游制造品;有色金屬、橡膠塑料等行業,對汽車制造業的產出彈性最大。汽車制造業中間投入占比較高、為77.7%,比總體高14.2個百分點。其中,有色金屬是中間投入占比最高的非汽車類商品,占比達到11.0%[2];此外,通用設備、黑色金屬、橡膠塑料等也是重要的中間投入品。除了這些直接投入的商品,汽車制造還對化工品、電子設備等形成間接拉動。從產出彈性來看,有色金屬是彈性最大的行業,有色金屬的開采和冶煉壓延,對汽車制造業的產出彈性均在0.25左右。

[2]此處及下文的中間投入占比,均指的是占非汽車類中間投入的比重。

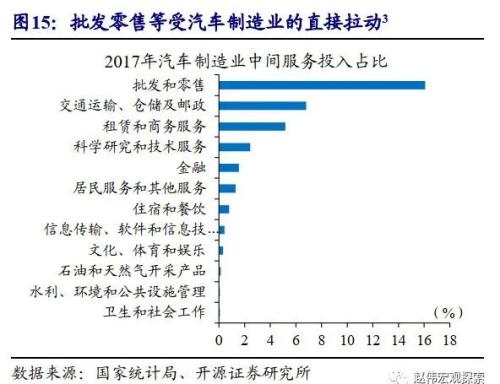

汽車生產和消費過程中,批發零售等配套服務,石油制品等互補產品,也顯著受益。批發零售服務占汽車制造業中間投入(非汽車類)比重達16.1%,是占比最高的中間投入項。主因汽車生產涉及產業鏈較多,對采購渠道的依賴度較高;汽車的銷售,也主要依賴于專營汽車零售店來實現。此外,汽車消費過程中,成品油、維修養護等互補產品或服務,也受益顯著。比如在規模以上企業商品零售總額中,石油制品占比連年保持在10%以上,是占比最高的消費項之一。

[3]圖15中的數據為占非汽車類中間投入的比重。

汽車消費受政策影響,呈現明顯的結構性特征

汽車消費是穩增長重要抓手,政策影響下弱領先于經濟

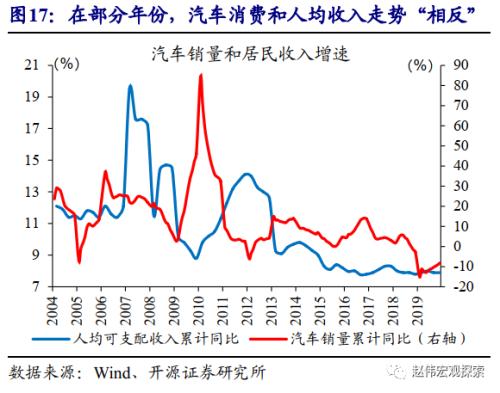

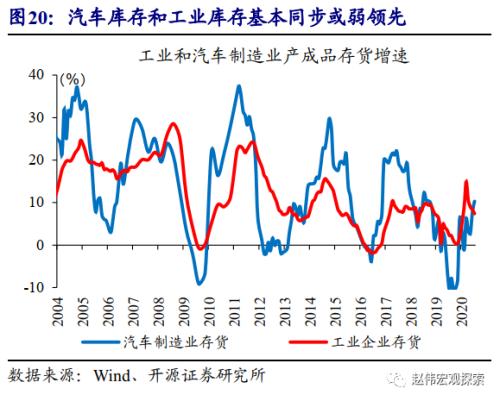

汽車生產和消費具有較強的經濟拉動能力,是政策逆周期調節的重要抓手,呈現出一定的經濟領先性。汽車消費受到居民收入和消費的影響,但實際數據表現來看,它們的相關性并不顯著;汽車消費和宏觀經濟總體走勢的相關性更高。由于汽車的經濟拉動能力較強、可作為逆周期調節的重要抓手,2009-2010年、2015-2016年,均出臺了汽車消費刺激政策。受政策的影響,汽車消費弱領先于經濟變化,汽車制造業的庫存也同步略領先于工業總庫存變化。

除了直接的消費刺激政策,汽車消費還受宏觀總量政策溢出效應的影響,呈現出和房地產、貨幣等較為相似的周期波動特征。貨幣環境、房地產市場、汽車消費等,都受總量宏觀政策的影響,比如汽車銷售比房地產銷售的周期波動,基本同步或略滯后1-2個季度。商品房和汽車均屬于高價值商品,居民對房產和汽車的購買行為較為一致;而流動性環境對高價值商品消費的影響顯著,這使得汽車消費和貨幣周期也具有較強一致性。

傳統的汽車消費政策,對中低端的結構性提振最為顯著

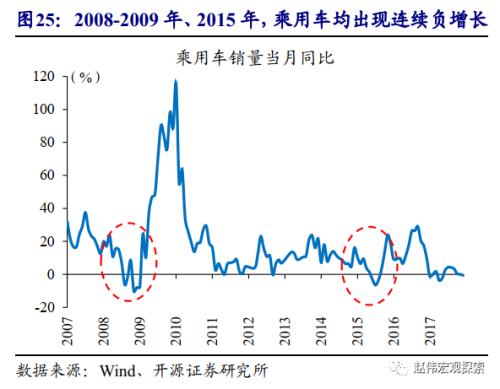

我國的汽車消費政策,集中體現在2009-2010年和2015-2016年,均在經濟下行壓力加大、汽車消費大幅下滑背景下出臺。2008年國際金融危機影響下,經濟快速下行,汽車銷量也大幅回落,乘用車銷量增速從3月的高點23.6%,降至11月的-10.3%。2015年我國經濟承壓,GDP和工業增加值增速均落入7%以下,汽車消費再次出現負增長,2015年中乘用車銷量增速降至-6.6%。在經濟下行、車市低迷的背景下,2009年和2015年,我國推出了汽車消費刺激政策。

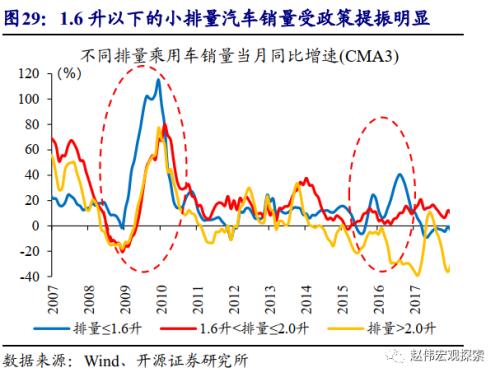

2009和2015年的汽車政策,主要為購置稅減半、“汽車下鄉”、“以舊換新”等全國性的需求刺激舉措,通過大規模財政補貼來提振汽車消費。2009年初,《汽車產業調整和振興規劃》出臺,具體包括:1.6L及以下小排量乘用車減按5%征收車輛購置稅、安排50億元中央財政資金支持汽車下鄉、安排10億元中央財政補貼(后追加至50億元)鼓勵汽車報廢更新等。2015年,為提振汽車消費,國務院決定對1.6L以下排量乘用車減按5%征收車輛購置稅,并加快淘汰營運黃標車等。

2009和2015年的汽車政策,對汽車消費和生產形成了明顯的結構性提振;小排量、中低檔乘用車,受益最為顯著。2009年在政策刺激下,乘用車銷量快速提升,從2008年底的-8.0%,修復到2009年底的88.7%。“汽車下鄉”和購置稅減半政策中,交叉型、排量1.6L以下的乘用車受益最為顯著,銷量一度增長100%以上。配合其他擴大內需、提振經濟的舉措,總量消費在2009-2010年也出現一定提振。2015-2016年的汽車消費政策對車市也影響顯著,主要為1.6升及以下的小排量乘用車受益明顯。

政策的“溢出效應”,對高端汽車消費形成支撐

年初以來穩增長政策,帶動高端汽車消費出現快速改善

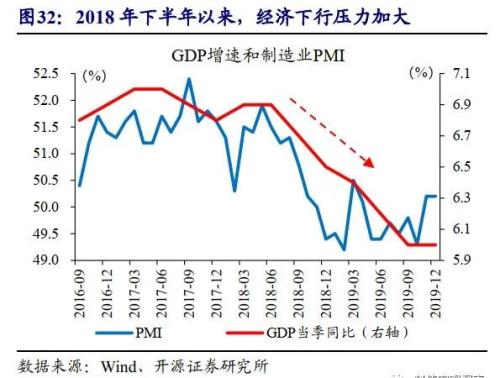

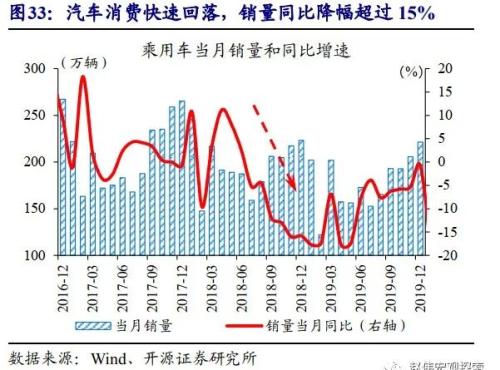

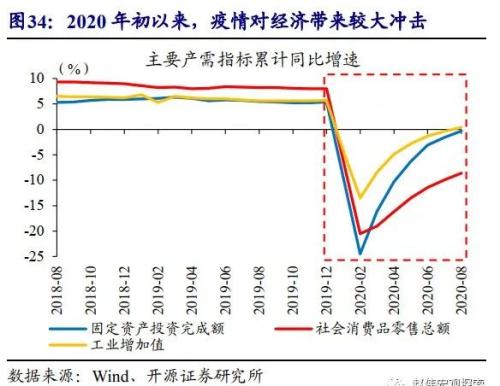

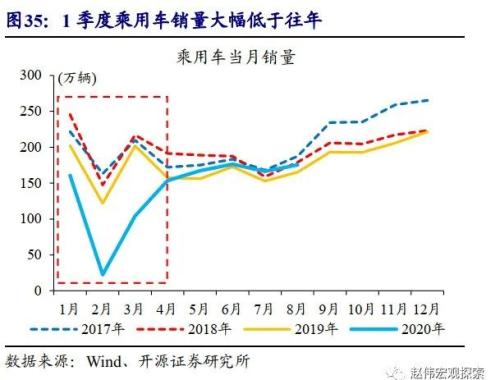

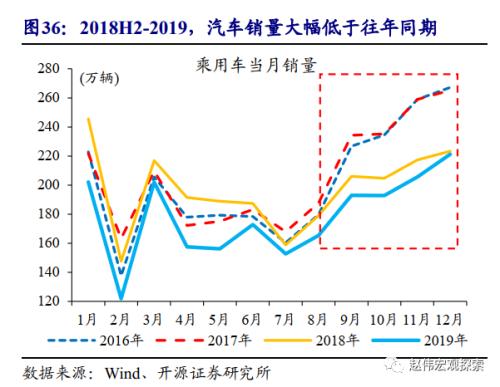

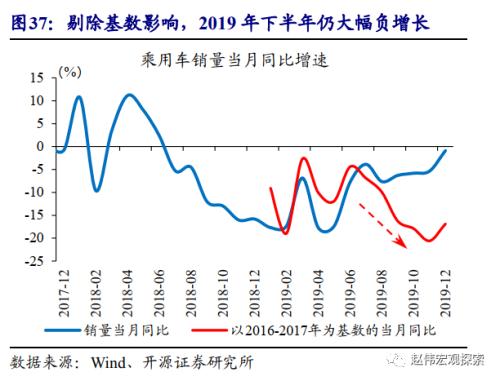

2018年下半年以來,經濟下行壓力加大、汽車消費低迷;2020年初疫情沖擊下,乘用車銷量一度同比下滑近80%。2018年受國內信用收縮、海外貿易摩擦等影響,經濟下行壓力凸顯;汽車銷量增速也持續下行、轉為負增長。2020年初以來,新冠疫情的沖擊下,生產和內外需求均出現大幅下降;汽車消費也回落明顯,單月銷量同比降幅一度接近80%。

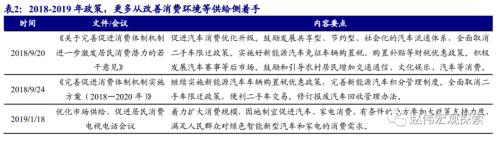

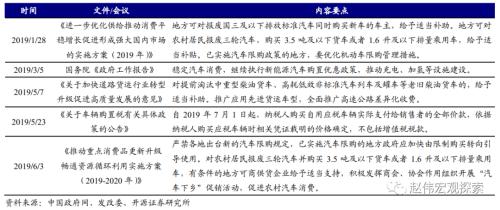

2018年3季度至2019年,促消費政策大多從改善消費環境等供給側著手,對汽車消費的直接提振較為有限。2018年9月起,中央連續出臺文件,提振居民消費。繼續實施新能源汽車的購置稅優惠和補貼政策,改善二手車交易,放寬汽車限購,鼓勵地方政府提供購車補貼。這些政策以改善消費環境為主,對汽車消費的直接提振較為有限,2019年汽車銷量延續負增長。

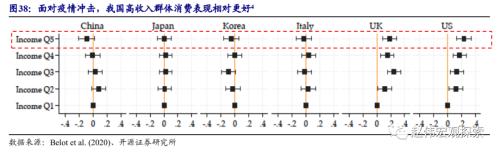

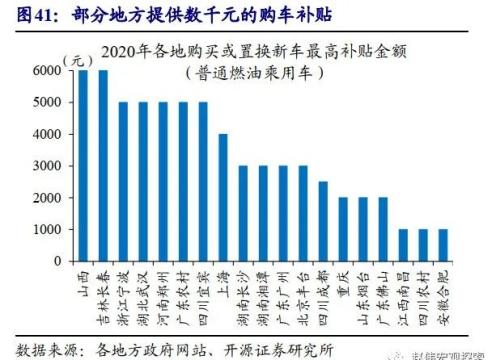

2020年為應對疫情沖擊,我國加大逆周期調節力度,政策溢出效應對汽車消費拉動顯著。穩增長政策的溢出效應,推升高收入群體對房地產、汽車、奢侈品等高價值商品的消費傾向。比如政策影響下的資本市場回暖、帶來高收入群體財富增長,有助于拉動高端消費。同時,各地汽車政策也明顯加碼,山西、廣東、四川等多個省份,出臺了購車補貼政策;杭州等城市,適當放寬限購政策,對汽車消費形成一定支持。

[4]圖38數據來源:Belot et al.,Unequal consequences of COVID-19 across age and income: Representative evidence from six countries,VoxEU,2020。圖中測算是基于中美日等6個國家的調查數據,調查時間為2020年4月第三周。調查樣本按收入分成5組,其中最低收入為Income Q1、是基準對照組,最高收入組為Income Q5。橫軸為各收入群體支出相對于基準對照組支出的降幅。數據顯示,疫情沖擊下,我國高收入群體相對于對照組的支出降幅為負值,即表明高收入群體的支出反而是相對更好的,并且收入越高的群體,支出表現越好。

高端消費爆發帶動產業景氣,中低端消費修復仍需關注

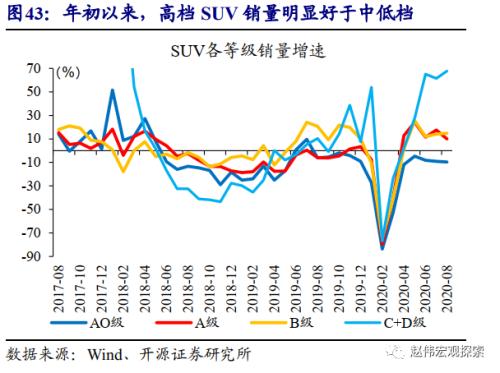

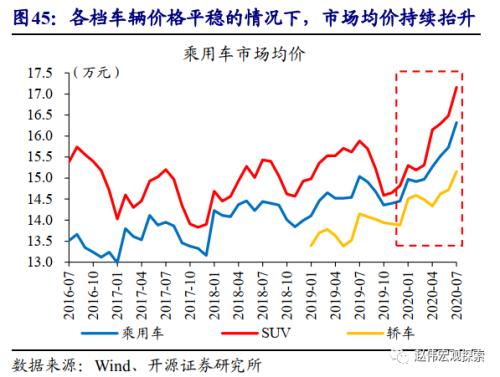

2020年初以來的穩增長政策,主要拉動高端汽車消費大幅增長,呈現出和以往不同的結構性特征。往年在政策支持下,中低端、小排量汽車消費通常更為受益。而年初以來,在政策溢出效應主導下,高端汽車消費快速增長。比如8月高檔和豪華SUV銷量同比增長67.7%,大幅高于中低檔7.5%的增速[5];中高檔轎車的銷售也增長明顯。在各檔車型價格總體平穩的背景下,市場銷售均價卻持續抬升,側面印證了汽車消費向高端傾斜。

[5]此處把C級、D級歸為高檔車和豪華車,AO級、A級、B級歸為中低檔車。

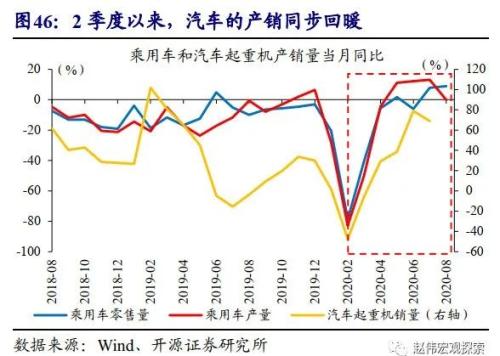

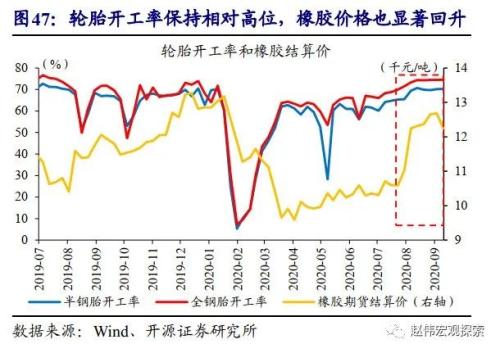

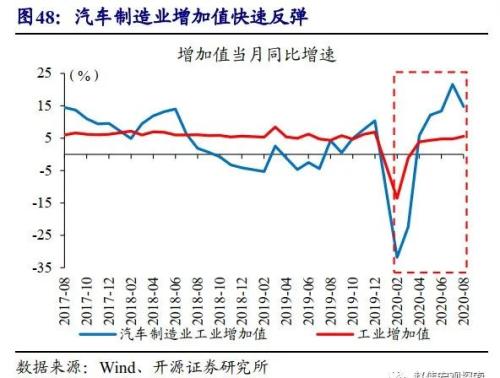

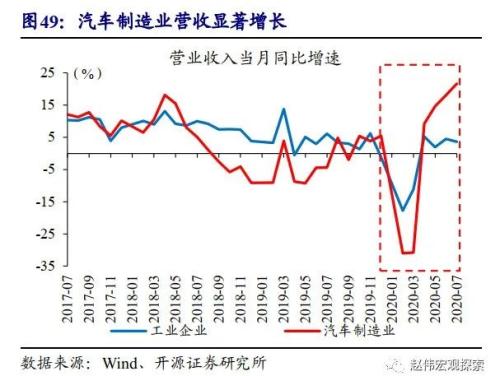

在需求拉動下,汽車產業鏈呈現較高景氣,汽車產銷回暖、開工率保持相對高位,行業生產和營收也都快速回升。伴隨汽車銷售的持續回暖,5月以來,乘用車產銷量都從深度負增長轉為正增長,全產業鏈呈現較高景氣。比如汽車起重機銷量,6-7月份同比增長60%以上;汽車輪胎開工率持續上行、高于往年同期水平,并拉動橡膠價格快速上漲超過10%。產銷兩旺下,汽車制造業增加值和營業收入都快速回升,7月增速均為21.6%,大幅高于工業總體表現。

短期內,政策溢出效應對汽車消費或仍有支撐;中期來看,伴隨居民就業和收入改善,中低端汽車消費也值得關注。未來一段時間,伴隨廣義財政加快落地、信用環境持續修復,宏觀政策的溢出效應,對汽車消費(尤其是高端車型的消費)或仍有一定支撐。中期來看,伴隨經濟的持續回升、居民就業和收入水平的滯后改善,中低端車型的消費或值得進一步關注。

研究結論

(1)汽車行業產值大、消費占比高,增加值和總產值占制造業比重在7%左右,占居民非食品類商品消費的比重近20%。在對各行業的產出拉動能力方面,僅次于房屋建筑(房地產投資)和土木工程建筑(基建投資),是拉動經濟的“第三支柱”。

(2)汽車制造業中間投入品,主要包括鋼鐵有色、通用設備等中上游制造品,并對化工品、電子設備等形成間接拉動。其中,有色金屬開采和冶煉壓延,對汽車制造業的產出彈性最大。批發零售等配套服務、石油制品等互補產品,也顯著受益。

(3)汽車消費經濟拉動能力強、是逆周期調節的重要抓手;2009和2015年,中央先后出臺了購置稅減半、“汽車下鄉”、“以舊換新”等政策,通過大規模財政補貼刺激汽車消費。政策影響下,汽車消費呈現出和房地產、貨幣等相似的周期波動。

(4)前幾輪政策推動下的汽車消費改善,結構特征突出;小排量、中低檔乘用車受益最為顯著。2009和2015年購置稅減半政策,重點支持1.6升及以下小排量乘用車;相關車型消費受到明顯提振,2009年連續7個月保持90%以上銷售增速。

(5)2020年初以來的穩增長政策,主要拉動高端汽車消費大幅增長,呈現出和以往不同的結構性特征。穩增長政策的溢出效應,抬升了高收入群體對房地產、汽車、奢侈品等高價值商品的消費傾向,比如8月高檔和豪華SUV銷量增長達67.7%。

(6)未來一段時間,廣義財政支出加快落地、信用環境持續修復,穩增長政策的溢出效應,對以高端汽車為代表的商品消費或仍有支撐。中期來看,伴隨經濟的持續回升、居民就業和收入水平的滯后改善,中低端車型的消費或值得進一步關注。