這個板塊開啟合并潮 有哪些長期機會?

上上周五證券板塊集體異動拉升,本以為中信和中信建投(行情601066,診股)合并成“中國神券”要實錘,結果這次主角卻不是他們,而是國聯證券(行情601456,診股)和國金證券(行情600109,診股)。

20日下午,國聯證券、國金證券同日公告稱,國聯證券擬受讓長沙涌金持有的國金證券約7.82%股份,同時國聯證券向國金證券全體股東發行A股股票的方式換股吸收合并國金證券,股票雙雙停牌。

這自去年監管層提出打造“航母券商”以來,首個從“傳聞”進而得到證實的券商“合并”事件。

主角停牌了沒法炒,那就炒板塊預期,一向是我大A股的特色。這不,周一盛傳同屬于安徽國資委的國聯和華安證券(行情600909,診股)要合并,周五又傳起了位于上海的海通和東方證券(行情600958,診股)也要合并。

我國證券行業呈現出業務同質化嚴重,資源頭部集中化的趨勢,太多的中小券商在實力上確實跟我國所需要的直接融資大環境不能匹配。而且隨著我國金融業的逐漸放開,以后我國券商會跟國際頂級投行直面競爭。

所以,現在我們關注券商不應該是落在炒“合并重組”的預期,而是下注長期來看真正有實力的券商。

券商迎來發展的好時機

6月12日晚,證監會正式落地創業板注冊制施行。注冊制下,主審機關只需要對上市公司所申報的材料進行審核保證其真實性即可,而對其投資價值不做判斷。

注冊制的本質,簡單來說只有七個字:“寬進”、“嚴管”、“重懲戒”。

寬進意味著上市門檻的大大降低,不再有嚴格的財務門檻限制,為未來一些科技類、創新型企業,在虧損的情況下接觸資本市場,鋪平了道路。

嚴管意味著財務門檻降低了、審批環節放松了,渾水摸魚的就會多了,事后監管制度必須有效地匹配上去。要不然,整個市場的生態會更加惡化。

重懲罰意味著注冊制下懲罰機制、訴訟機制和退市機制更加嚴格。注冊制下進水閘口的放開,同時也意味著出水閘口的放開,退市將成為常態化。

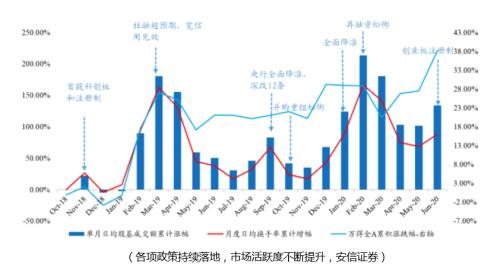

注冊制下,上市門檻降低以及IPO進程縮短,疊加再融資市場的擴容,給券商的投行業務帶來巨大的增量;股票漲跌幅設置為20%,可以促進市場的成交量,并且隨著優質資產不斷引入,帶動增量和海外資金涌入,券商的經紀業務和兩融業務也會迎來較快發展;而監管的加強和退市制度的完善,讓優秀的企業留在舞臺上,有利于我國資本市場更加成熟的發展,券商也會跟隨資本市場的上行而受益。

長遠來看,科創板和創業板是注冊制的實驗田,主板實現注冊制只是時間問題。注冊制時代的到來,必定是券商發展的黃金期,也是整個資本市場未來發展的奠基石。

而在2019年11月,證監會表示積極推動打造航母級頭部證券公司。而隨后就是不斷發酵的中信證券(行情600030,診股)和中信建投合并事件。

雖然“中國神券”至今沒有實錘,但是國金和國聯的合并算是真正的開了一個好頭。

做大做強資本市場,提高直接融資占比,提升券商的綜合競爭力是重中之重。4月1日證券公司外資持股比全面放開,外資頭部券商的加速進入,增加了打造國內“航母級”券商的迫切性。

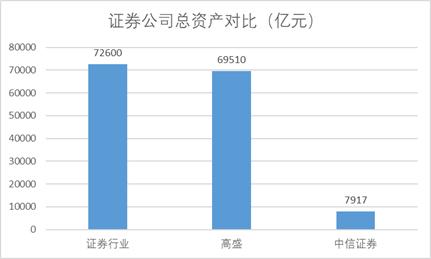

我們知道中美證券公司有一定差距,但差距具體有多大呢?2019年,美國第一大投行高盛的總資產為69510億元,我國券商一哥中信證券僅6531億,相當于高盛的零頭,就算把中國131家證券公司加起來,正好和高盛一家打平。

近幾年幾百家中概股在港股、美股上市,其中不乏有阿里、騰訊、移動、聯通、中石油、中石化等超大型機構,但沒有幾家選擇內地券商作為承銷商。特別是近期在美國集體排斥中概股之際,諸多企業都不能在外融資,國際業務受到外資券商的管控,完全失去了自主權。

所以,我國發展航母級券商迫在眉睫,以后不管是政策上、還是各方資源上,都會向龍頭券商靠攏,券商行業已經迎來“強者愈強”的時代。

哪些券商值得長期下注

核心標的A:行業第一,子公司并表預期,證券各個業務實力均衡(重點持有機構:大成基金、華夏基金、中歐基金)

A證券是證券行業當之無愧的龍頭公司,多項指標在業內排名前列。2017-2019年,公司營業收入、凈利潤、總資產、凈資產均為行業第一,2019年凈資本規模也為行業第一名。從各條線業務收入來看,近幾年公司業務收入排名多在行業前三甲。

所以,我國要打造航母級券商,按照實力來說,中信證券最有可能是“天選之子”。

2020年一季度,公司完成對廣州證券的收購,一季報為收購后首次并表數據,總資產達到9223.27億元,較年初大幅增長16.5%,凈資產為1811.96億元,較年初增長9.52%。

核心標的B:投行實力最強,業績增速較快,盈利能力較強(重點持有機構:中信證券、領航投資、國泰基金)

B證券總部位于北京,2016-2019年的ROE分別是18.1%、9.9%、6.8%和11.5%,較同期行業ROE高10.6/3.8/3.3/5.5個百分點,公司整體保持較高的ROE水平。

投行業務是B公司最優勢的業務,對其收入貢獻顯著高于同業。今年上半年,B公司 IPO 業務絕對領先,股票主承銷金額1191億元,占市場份額18.44%;債券主承銷金額5296億元,占市場份額12.61%。在IPO儲備項目上,B公司也僅次于A公司,有多達186個未上市項目儲備。

核心標的C:互聯網券商代表,用戶增長速度快,商業化能力強(重點持有機構:中央匯金、華寶基金、國泰基金)

C公司是我國互聯網券商的代表,在截至2020年2月,月度覆蓋人數6313萬人,平臺用戶粘性強,流量優勢可持續。

公司主要的營收來源是證券業務和基金代銷,毛利率和凈利率常年保持較高水平。對互聯網券商而言,其本身較為依賴長尾客戶(散戶),對經紀業務的依賴性也較高。T+0時代的到來,由于散戶極高的換手率,C公司憑借平臺的優勢,會繼續在經紀業務上實現可觀的增長。