時代已變!樓市高杠桿 過去之功正成今日之禍

01

去杠桿

前些日,國內某頭部房企一則真假難辨的懇請政府支持資產重組的情況報告刷屏。

報告顯示,該知名房企截至6月底的有息負債為8000余億,牽涉銀行類金融機構171家、非銀行類金融機構(主要是信托公司)121家。公司業務關聯到上下游8000余家合作商,目前在200多個城市擁有近800個項目,除了14萬名員工外,還關聯到300余萬人的就業。

目前公司正在進行的重大資產重組若不能完成,將可能導致現金流斷裂、進而產生金融系統性風險。此外,還面臨項目爛尾影響社會穩定、上下游企業破產影響經濟發展、重組失敗引發大規模群體性維權等眾多風險。

一時舉國嘩然,不過很快公司發文辟謠。

我們暫且不論該報告真假,但地產商減債務去杠桿卻是實實在在的。

8月20日,住建部、央行在北京召開重點房地產座談會,包括上文提到的房企在內的12家頭部房企與會,會議形成了重點房地產企業資金監測和融資管理規則。

什么樣的資金監測和融資新規呢?三道紅線和四檔管理。

三線指:1)剔除預收款后的資產負債率大于70%;2)凈負債率大于100%;3)現金短債比小于1倍。

根據以上三道紅線,房企每多踩一條線、有息負債年增速將降低5%,三條紅線全踩有息負債不得增加、三條紅線都沒踩有息負債最高增15%。

要知道,房地產行業本就是資金密集型行業、房企也一向是高杠桿運作,此新規的目的就是要房企減債務、去杠桿…其實這三條紅線也隱含了房企去杠桿要達到的具體指標。

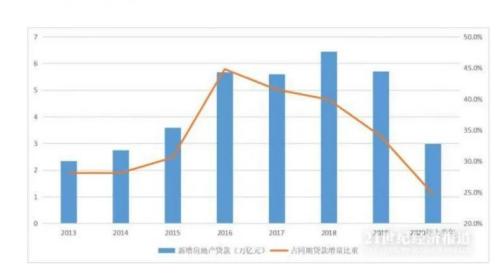

自2016年本輪樓市調控以來,監管層一直在限制資金流入樓市,這從銀行新增貸款中房地產貸款占比也能看得出來。

房地產貸款占銀行新增貸款比重,自2016年到達近45%的高峰后一路下跌…跌倒了2020年上半年的近25%。

最近的新聞報道是,監管層要求大型銀行進一步控制房貸規模、甚至部分銀行已暫停按揭房貸業務。

房企必須堅決降債務、去杠桿,這就是高層的態度。

02

杠桿之功

可在過去二十余年的房產大牛市當中,房企高負債、行業高杠桿卻是再正確不過的操作。可以說,沒有高杠桿就沒有房地產、沒有高杠桿就沒有城市大基建、沒有高杠桿就沒有惠及普通人的住房改善。

在房企手中沒錢、購房者手中也沒錢一窮二白的基礎上,一座座樓房拔地而起、一片片小區空地建立、一個個家庭喜遷新居…憑的是什么?

高杠桿。

當然,這背后牽涉到一套復雜的社會信用創造、維護體系,其中的一個關鍵節點就是銀行:房企買地沒有錢,怎么辦?銀行貸款。購房者買房沒有錢,怎么辦?銀行貸款。

房企先貸款買地把房建到一定程度(比如出地面三四層),此時就可以向購房者期房預售,購房者去銀行貸款并交予地產商,地產商就有錢歸還買地的銀行貸款和建筑商墊款、并保證房屋建設后續資金的需求…一個房屋批量、快速建造的循環就此形成。

整個建造循環系統是誰統籌掌舵的呢?地產商。憑借的是什么?高負債、高杠桿。

買地沒錢、負債貸款是高杠桿,打地基沒錢、建筑商墊款是高杠桿,上下游合作商先干活后拿錢保證項目完工、是高杠桿,房子還沒建好先拿到購房者的按揭房款、也是高杠桿…地產商建房的全流程幾乎都沒花自己的錢、都在用別人的錢,也因此一度被稱為“空手套白狼”——要說杠桿高手,非地產商莫屬。

但是這樣做有問題嗎?沒有。

憑借地產商的高杠桿操作,大批量的普通人住進了新屋、城市高樓大廈鱗次櫛比、市政建設日新月異……在這個過程中,地產上下游行業迅猛發展、國家經濟突飛猛進、百姓生活居住體驗煥然一新。

當很多人在抱怨月供壓力大、一輩子給銀行打工的時候,卻忽略了自己已是有資產者、并處在歷史上普通人住房條件最好的時代。

時過境遷,過去的杠桿之功卻正在成為今日的杠桿之禍…時代變了。

03

杠桿之過

世界上不存在“一招鮮 吃遍天”。同樣的策略,在不同的外部環境下甚至會產生截然相反的效果,比如房地產行業的高杠桿。

這里就要談到杠桿的雙面性,它既是天使、能放大收益,也是魔鬼、會放大虧損,就看在順勢還是逆勢。

過去二十年是快速城市化的二十年,大量農村人進城、大量小城市的人口往大城市聚集,由此產生了海量的住房需求,結果就是房子供不應求、建造多少房子就能賣掉多少房子、甚至還要托關系搶房子。

在這樣的市場里,地產商撬的杠桿越高、建造的房子也就越多,在不愁銷售的情況下自然利潤就越高…杠桿放大了營收和利潤,所以一定程度上說杠桿越高越好。

可現在呢?

我國目前城市化率已達60%,已進入城市化的后半場,也就意味著沒有大規模的人口集中性的向城市聚集了,其結果就是對房屋需求的下降。

此時加杠桿就會產生反噬的惡果:高杠桿負債蓋房,可房子銷售不出去,沒有銷售回款就無法還債降杠桿,并且杠桿是有成本的——就是貸款的利息必須得支付。如此以來,曾經的高杠桿—高周轉—高回報的閉環就被打破,曾經的杠桿助力也就變成了今日的杠桿反噬。

如同推倒了多米諾骨牌,一系列的連鎖反應接踵而至:建筑商拿不到錢不再繼續施工、交房延期除了支付違約金外還影響后續銷售、裝修低劣、綠化縮水、房屋品質下降、甚至會出現項目爛尾……緊接著就是客戶維權不斷、甚至影響社會穩定,當然還少不了金融系統性風險。本文開頭流傳網絡的某頭部房企的情況報告中說明的最壞結果就可能出現。

城市化上升期,住房需求巨大、房企高杠桿如同順水行舟一帆風順;城市化后半場,住房需求有限、房企高杠桿如同逆水行舟費勁艱難。

這背后是時代的巨變和大趨勢的改變。

04

時代趨勢

西南財經大學中國家庭金融調查中心曾發布過《2017中國城鎮住房空置分析》的報告,報告顯示我國一線城市、二線城市、三線城市的住房空置率分別為16.8%、22.2%和21.8%。

今年4月,央行調查統計司城鎮居民家庭資產負債調查課題組在《中國金融》撰文稱,調查顯示,顯示我國城鎮住房擁有率高達96%。

我國目前的住房狀況是,總量均衡、甚至出現微量過剩,結構上失衡、主要是熱點的一二線城市住房出現短缺。這就是過去二十年余年,我國房地產爆棚發展的結果。

過去房地產的黃金年代,房企負債高杠桿、期房預售再把杠桿轉移給購房者,購房者在經濟快速增長的紅利下、收入也迅速增長,之前巨大的動月供壓力瞬間因收入增長而快速緩解——想想十年前三四千元的月供壓力多大,可隨著收入的快速增長,月供壓力隨即消除。

這是一個良性閉環:房企高杠桿建房、百姓高月供供樓、經濟持續增長帶動大家收入增長、增長的收入再去緩解月供的壓力。

而今經濟高增長不再、收入快速增長不再、住房基本得到滿足,房企高杠桿運作的閉環就不復存在……再高杠桿經營,那不是找死嗎?!

國家處于快速城鎮化的高速增長階段,房企高杠桿于普通百姓改善住房、于國家帶動經濟增長、于企業帶來營收利潤,政府高層自然鼓勵。當國家處于城鎮化中后期,房企再高杠桿運作就會造成住房產能過剩,很容易引發一系列惡劣后果……此時的高杠桿,無異于經濟的一顆定時炸彈。

這就是近一兩年來中央高層時時、次次強調“房住不炒”、“不將房地產作為短期刺激經濟手段”的原因,也是最近要求房企降杠桿、減負債的背后邏輯。

從1998年福利分房制度結束,至今房地產二十余年的快速發展成就了無數的“房產淘金者”,也為我國經濟發展做出了卓越的貢獻,但很顯然,二十余年的高速發展之路終將終結…現在,這一時刻正在到來。

時代不可抗、階段不可違、趨勢不可逆,不管你愿不愿意,都得面對這一現實。

房企高杠桿,必將成為歷史。