這條CXO細分賽道未來幾年增速高達30%?

這幾年,醫藥新藥研發高度景氣,而藥物發現決定藥品研發成敗,藥物發現CRO企業作為“賣鏟人”,并不承擔新藥開發的巨大風險,按項目服務、里程碑收費等穩定的商業模式讓其成為新藥研發領域“最靚的仔”!

什么是藥物發現CRO?

CRO(全稱Contract research organization),主要指的是通過合同形式向制藥企業提供新藥研究服務的那些企業組織。CRO起源于20世紀70年代,經過三十余年的歷程,CRO企業已經成為醫藥研發產業鏈的中堅力量,在跨國醫藥企業和Biotech(中小型生物醫藥企業)產品早期開發、臨床試驗、商業銷售和代工生產等方面都已不可或缺。

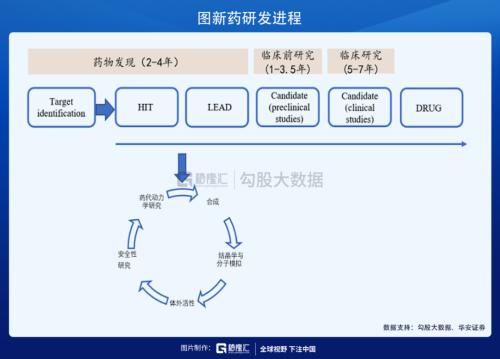

目前CRO產業鏈大體可分三段:1)新藥發現(候選化合物);2)候選化合物到臨床試驗申請;3)臨床研究到新藥上市。

而藥物發現階段是CXO產業鏈最前端的環節,主要包括作用機制的研究、大量化合物的合成、活性化合物的篩選以及化合物向候選藥物的優化。發現活性化合物的方法可以是理性分子設計、隨機篩選以及偶然發現。

藥物發現階段是對候選藥物進行臨床前評價和臨床試驗評價的過程,需要對候選藥物的藥學、藥理學、毒理學、安全性和有效性進行系統評價。

新藥研發成功的基礎非常重要,想要提升原始創新能力,必須要在藥物發現階段就下狠功夫。

藥物發現CRO空間多大?

當前全球仿制藥生存空間越發狹窄,智研咨詢數據顯示,2017年后,仿制藥占比將會下降至不足10%,市場空間小且競爭環境趨于惡劣。此外,近年醫藥公司研發成本攀升和專利懸崖壓力劇增背景之下,投入周期長、成本高、研發回報率低使得制藥企業研發外包意愿加強。

而CRO能解決藥企研發困局,縮短研發時間、降低研發成本,降低失敗風險。根據日本安斯泰來與INCResearch數據顯示,藥企通過與CRO合作,可實現高達40%研發成本的降幅,并節約10-20%的臨床試驗時間。

從另一個角度看,新藥研發及其回報存在高度不確定性,而CXO公司作為醫藥研發行業的“賣鏟人”,在全球老齡化、創新藥崛起、外包率提高的背景下,行業整體保持高度景氣。根據Frost&;Sullivan數據,全球CRO行業市場規模持續增長,2019年市場規模預計為535億美元,同比增長9.2%,其中藥物發現CRO市場規模119億美元(占比22.2%),2013-2017年CAGR高達9.5%,預期2017-2022E增速可達8.9%。

從國內的藥物發現市場來看,增速更為驚人。以前國內藥企以前以研發生產仿制藥為主,創新專利藥物研發少,因而在藥物發現階段研發的投入較少,但這幾年隨著醫藥投融資加大以及政策的加持,國內創新藥發展快速崛起,國內藥物發現CRO市場規模2017年達到1.4億美元(2013-2017年CAGR達30.7%),預期到2022年將增至4.8億美元,復合年增長率為28.7%。

格局如何?

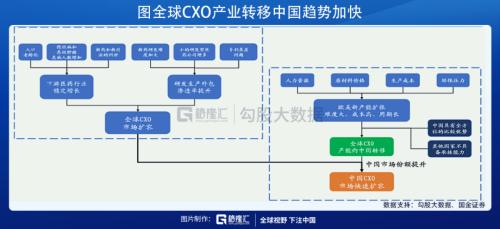

從全球角度看,近年醫藥外包產業正逐步向亞太地區轉移,中國是產業轉移的主要目的地,因為與印度、越南等其他新興國家相比,中國具有全方位的比較優勢,包括人力成本(工程師紅利)、患者、政策、化工基礎與基礎設施建設、技術水平、質量管理體系、知識產權保護體系等全方位的優勢。這次疫情之下,中國供應鏈的安全性、穩定性價值得到凸顯,未來產業轉移趨勢有望進一步加速,包括醫藥外包和原料藥業務。

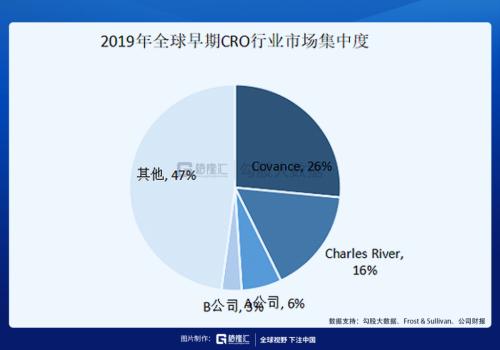

而且藥物發現CRO天然適合外包,并且更依賴人力資源,相比歐美巨頭,國內藥物發現CRO企業擁有更加明顯的“工程師紅利”優勢。截止2019年,在早期CRO(包含藥物發現及臨床前CRO)領域,Covance市占率為26%,CharlesRiver市占率15%,國內A、B兩家最大的早期CRO龍頭各占8%、3%,規模尚小。此外,當前藥物發現CRO行業的集中度并不高,國內早期CRO龍頭企業有望后來居上。

其次,相比海外龍頭,藥物發現領域的中國企業的人均產出還有較大提升空間。2019年Covance、CharlesRiver、A和B公司的人均收入分別為122萬元、106萬元、53萬元、51萬元,人均利潤分別為9.8萬元、10.3萬元、6.3萬元、7.2萬元。

藥物發現CRO核心標的都在這了!

CXO板塊保持高景氣狀態,訂單和業績表現持續提升,而藥物發現CRO作為產業鏈最前端,對創新藥研發起著極其關鍵的作用,未來幾年仍是行業爆發期。中國本土藥物發現CRO企業具備比較優勢,我們整理了這些藥物發現CRO核心標的:

核心標的A:CXO全產業鏈龍頭。

全球領先的一體化新藥研發生產服務平臺,全球藥物發現的龍頭,通過HitS,PROATC平臺等不斷地拓展全球長尾客戶,構建大健康的生態圈。

核心標的B:臨床前業務領先!

實驗室業務起家,已逐步建立期覆蓋全流程的一體化平臺,盈利能力持續上升。

核心標的C:廣泛布局新技術平臺!

公司根植臨床前CRO市場,差異化定位國內中小客戶,廣泛布局新技術平臺。

核心標的D:結構藥物發現全球領先!

全球領先的基于結構藥物發現服務商,廣泛布局SBDD+FBDD+ASMS,CFS+EFS雙輪驅動。

核心標的E:分子砌塊龍頭!

創新性分子砌塊的需求大幅增長,公司是分子砌塊龍頭,先發優勢顯著,享受CRO/CMO雙賽道高景氣。

核心標的F:DEL技術為核心!

公司以DEL技術為核心、多技術支撐的新分子設計、構建與應用平建設,業務發展空間大、技術壁壘高、在手訂單充足。

- 上一篇:南極電商是做什么的?公司旗下有哪些品牌?

- 下一篇:沒有了