2020年四季度全行業業績前瞻:成長增速領先,銀行增速轉

投資要點

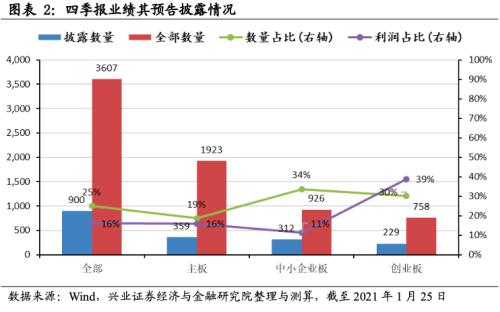

★披露規則修訂,主板、中小創披露率分別為19%、34%和30%

——截至2020年1月25日,全部A股的3607家可比公司中,有900企業披露了三季報業績或業績預告,占比25%。其中主板、中小板、創業板的披露率分別為19%、34%、30%。從利潤占比來看,整體A股披露率為16%,主板、中小板、創業板的披露率則分別為16%、11%和39%

★已披露企業單季度增速大幅增長,指數增速分化

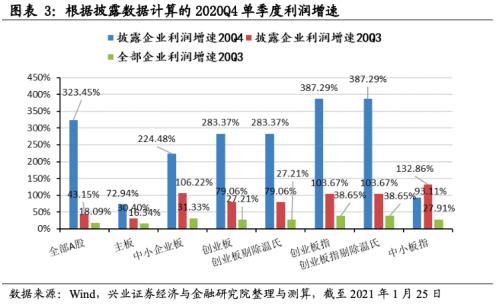

——根據業績預告披露的上下限均值計算,在已披露的企業中,整體層面四季度單季的利潤增速較三季度大幅回升。整體A股2020Q4的預計單季度利潤增速為323.45%,較已披露企業2020Q3的單季增速43.15%大幅回升。主板、中小板、創業板企業2020Q4的預計單季利潤增速分別為72.94%、224.48%、283.37%,四季度單季度利潤增速均較三季度大幅回升。

——指數方面,中小板指、創業板指的利潤增速表現繼續分化。中小板指2020Q4的單季利潤增速為93.11%,較三季度有所回落。創業板指的2020Q4的單季度利潤增速為387.29%,較三季度明顯回升。

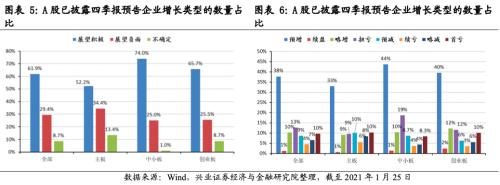

★創業板預告企業中展望積極的數量占比較高,正增速企業占比上升

——中小板預告企業中展望積極的企業占比均超過70%。總體來看,全部預告企業中,61.9%的企業展望積極,29.4%的企業展望負面。分板塊來看,主板披露企業展望積極的企業占比52.2%,中小板披露企業展望積極的占比為74.0%,創業板披露企業展望積極的企業占比為65.7%

——全部預告企業高利潤增速占比上升。利潤增速超過100%的企業占比46.0%,較2020Q3全部企業的23.6%提升了22.4個百分點;利潤增速低于-100%的企業占比9.1%,較2020Q3的全部企業的10.3%下降了1.2個百分點。

★分行業表現:成長增速領先,銀行增速轉正

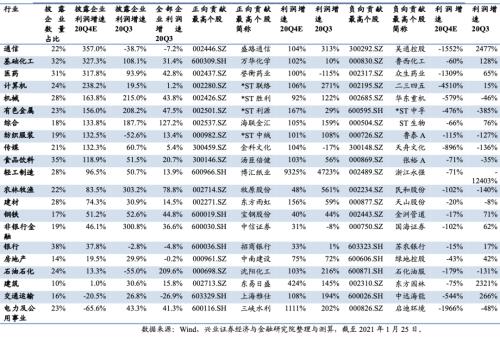

——成長板塊凈利增速領先,電新、軍工和電子表現突出,TMT板塊業績大幅改善。消費板塊業績增速整體提升較大,家電、消費者服務、醫藥、食品飲料和紡織服裝板塊業績增速較大。周期制造板塊表現分化,汽車、煤炭、化工、建材和輕工制造相對強勢。金融板塊銀行業績突出,從12家已披露業績預告的銀行來看,單季度凈利增速由2020Q3的-2.8%上升至2020Q4的37.8%

——從行業層面來看,2020Q4單季利潤增速居前五的行業是家電、電力設備、電子、國防軍工、汽車,利潤增速分別為67222.5%、49089.9%、5727.9%、1488.9%、877.3%。2020Q4單季利潤增速居后五的行業是電力及公用事業、交通運輸、建筑、石油石化、房地產,利潤增速分別為-65.6%、-20.5%、1.0%、13.3%、19.5%。

風險提示:本報告為行業數據整理分析報告,不構成任何對市場走勢的判斷或建議,不構成任何對板塊或個股的推薦或建議。目前業績報告或預告的披露率較低,不排除后續披露的數據所表現出的結果與此前數據表現的結果有重大變化的可能。

報告正文

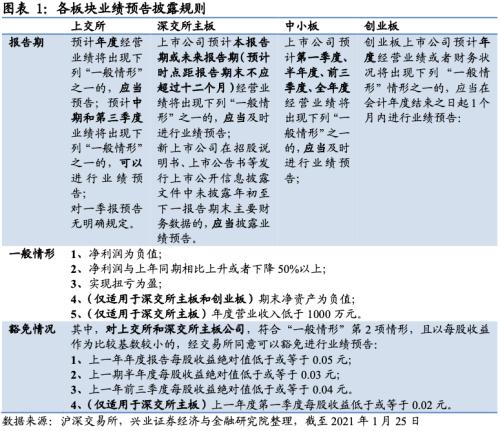

披露規則修訂,中小創披露率分別為34%和30%

披露規則修訂后,披露業績預告的上市公司數量減少。2020年6月12日,深交所發布修訂后的《深圳證券交易所創業板股票上市規則》,對創業板的業績預告規則進行了修訂。主要變化是創業板企業不再強制要求第一季度業績預告,在出現一定情形下才應當披露年度業績預告,對中報和三季報業績預告不做要求。上交所和深交所均規定年報的業績預告不應晚于報告期次年的1月31日。

新規后2020Q4業績的整體披露率為25%。為獲得2020Q4及2020Q3單季度利潤同比增長率數據,我們選取了在2019年7月1日之前上市的公司作為可比公司。截至2021年1月25日,全部A股的3607家可比公司中,有900家企業披露了三季報業績或業績預告,占比25%。其中主板、中小板、創業板的披露率分別為19%、34%、30%。如果以2019年四季報累計凈利潤占比來看,整體A股已披露企業利潤占比16%,主板、中小板、創業板的披露率則分別為16%、11%和39%。

創業板披露企業四季度增速大幅回升,指數增速分化

根據業績預告披露的上下限均值計算,在已披露的企業中,整體層面四季度單季的利潤增速較三季度大幅回升。整體A股2020Q4的預計單季度利潤增速為323.45%,較已披露企業2020Q3的單季增速43.15%大幅回升,比全部A股18.09%的增速提升更大。

分板塊來看,主板、中小板、創業板企業2020Q4的預計單季利潤增速分別為72.94%、224.48%、283.37%,四季度單季度利潤增速均較三季度大幅回升。

指數方面,中小板指、創業板指的利潤增速表現繼續分化。中小板指2020Q4的單季利潤增速為93.11%,較三季度有所回落。創業板指的2020Q4的單季度利潤增速為387.29%,較三季度明顯回升。

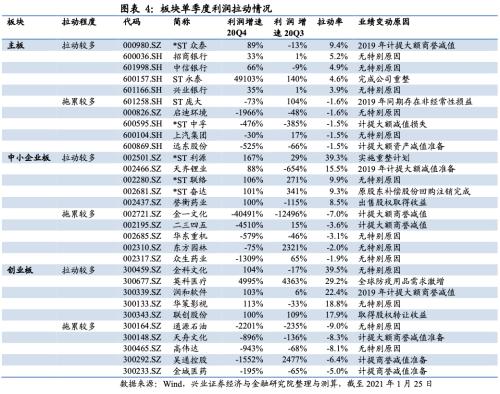

從拉動情況來看,主板中對板塊拉動較大的主要是銀行個股,拖累較多的個股則與計提大額減值損失有關。中小板中對板塊拉動較大的個股主要是ST類個股,多與2020年度取得非經常性損益有關,拖累較多的個股則大多與計提大額商譽減值和新冠疫情沖擊有關。創業板中對板塊拉動較大的個股主要與非經常性損益相關,拖累較多的個股則與計提大額商譽減值準備有關。

中小創預告企業中展望積極的數量占比較高

中小板預告企業中展望積極的企業占比均超過70%。總體來看,全部預告企業中,61.9%的企業展望積極,29.4%的企業展望負面。分板塊來看,主板披露企業展望積極的企業占比52.2%,在所有板塊中較低,但高于展望負面的企業34.4%的占比。中小板披露企業展望積極的占比為74.0%,遠高于展望負面企業的25.0%的占比。創業板披露企業展望積極的企業占比為65.7%,遠高于展望負面的企業占比25.5%。

具體來看,創業板企業中預增的企業占比40%,其次是預計略增的企業,占比為12%。中小板中預增的企業占比達44%,扭虧的企業占比分別為19%,預增和扭虧企業占比均在所有板塊中最高。主板企業中預增的企業占比33%,在所有板塊中相對較少;扭虧的企業占比9%,在所有板塊中占比最低;續虧的企業占比6%,在所有板塊中最高。

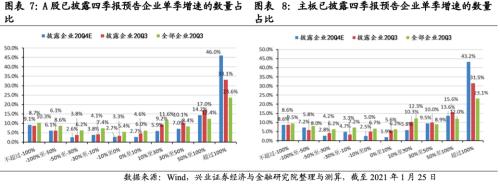

預計增速區間分布變化:高增速企業占比上升

全部預告企業高利潤增速占比上升。2020Q4全部披露企業中,利潤增速超過100%的企業占比上升,利潤增速低于-100%的企業占比略增。利潤增速超過100%的企業占比46.0%,較2020Q3全部企業的23.6%提升了22.4個百分點;利潤增速低于-100%的企業占比9.1%,較2020Q3的全部企業的10.3%下降了1.2個百分點;增速在-50%-10%的企業占比為6.3%,較2020Q3的全部企業的13.6%下降了近7個百分點。

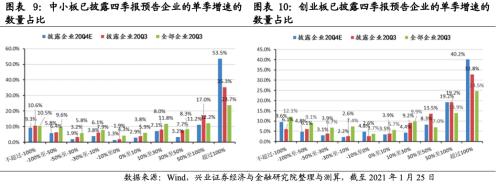

中小板企業利潤增速分布變化與整體類似。中小板已披露的企業中,利潤增速超過 100% 的企業占比 53.5% ,較 2020Q3 全部中小板企業的 23.7% 提升了 29.8 個百分點;利潤增速低于- 100% 的企業占比 9.3% ,較 2020Q3 全部中小板企業的 10.5% 下降了 1.2 個百分點;利潤增速在 -50% - 10% 的企業占比 5.8% ,較 2020Q3 全部中小板企業的 13.7% 下降了近 8 個百分點。

創業板高增速企業占比升高,負增長企業占比有所上升。根據創業板企業披露的業績情況,利潤增速為正的企業占比75.5%,較2020Q3披露企業的78.6%下降3.1個百分點,其中利潤增速在100%以上的由32.8%上升至40.2%,利潤增速在10%-50%之間的由22.7%下降至12.7%。利潤增速為負企業占比為24.5%,較2020Q3的21.4%上升了3.1個百分點,其中利潤增速在-100以下的企業占比9.6%,較2020Q3的6.1%上升3.5%。

分行業表現:成長增速領先,銀行增速轉正

成長板塊凈利增速領先,電新、軍工和電子表現突出,TMT板塊業績大幅改善。從已披露業績預告的企業來看,市場熱度較高的電新和軍工板塊2020Q4業績大幅增長;通信行業已披露企業四季度凈利潤增速由2020Q3的-38.7%大幅回升至2020Q4的357.0%,計算機行業則是由2020Q3的19.5%提升至2020Q4的238.2%,傳媒行業則是由60.7%提升至132.3%。

消費板塊業績增速整體提升較大。家電、消費者服務、醫藥、食品飲料和紡織服裝板塊業績增速較大,其中消費者服務和紡織服裝板塊已披露企業2020Q4單季凈利潤增速由負轉正,家電、醫藥和食品飲料維持強勁增長趨勢,農林牧漁受豬價影響,增速有所下滑。

周期制造板塊表現分化,汽車、煤炭、化工、建材和輕工制造相對強勢,建筑、交運、電力及公用事業相對弱勢。其中,化工和建材單季度凈利潤增速仍保持相對較高;受四季度煤炭價格上漲影響,2020Q4煤炭已披露企業單季度凈利潤增速由負轉正;四季度有色金屬已披露企業凈利增速繼續維持高增長,但增幅較三季度下滑。

金融板塊銀行業績突出。從12家已披露業績預告的銀行來看,四季度凈利增速大幅上升,由2020Q3的-2.8%上升至2020Q4的37.8%,意味著前期壓制銀行業績的負面因素逐步消除。

從行業層面來看,2020Q4單季利潤增速居前五的行業是家電、電力設備、電子、國防軍工、汽車,利潤增速分別為67222.5%、49089.9%、5727.9%、1488.9%、877.3%。與2020Q3相比,通信、銀行和房地產等行業四季度單季度增速由負轉正,成長領域的電力設備、電子、國防軍工、機械、計算機等行業的四季度單季增速都較三季度大幅提升。

2020Q4單季利潤增速居后五的行業是電力及公用事業、交通運輸、建筑、石油石化、房地產,利潤增速分別為-65.6%、-20.5%、1.0%、13.3%、19.5%。

風險提示

本報告為行業數據整理分析報告,不構成任何對市場走勢的判斷或建議,不構成任何對板塊或個股的推薦或建議。目前業績報告或預告的披露率較低,不排除后續披露的數據所表現出的結果與此前數據表現的結果有重大變化的可能。